ضریب اهرمی صندوق اهرمی یکی از مهمترین پارامترهای صندوق اهرمی است که باید پیش از سرمایهگذاری در این نوع صندوقها به آن توجه ویژهای داشته باشیم. این دسته از صندوقهای سرمایهگذاری امکان کسب بازدهی بیشتر از بازار را فراهم کردهاند و میتوانند سودهای چشمگیری به ما بدهند، اما دقیقاً مانند شمشیر دولبه عمل میکنند. در صورت سرمایهگذاری نادرست، سرمایهگذاران با ضررهای هنگفتی مواجه میشوند! به همین دلیل قصد داریم در این مقاله از کاریزما لرنینگ، به ضریب صندوق های اهرمی و نحوه محاسبهضریب اهرمی صندوق های اهرمی بپردازیم.

با مطالعه این مقاله به درکی عمیقی از ماهیت صندوقهای اهرمی میرسید. همچنین در این مقاله ضریب اهرمی صندوق اهرم را نیز بررسی خواهیم کرد. تا انتهای این مقاله با ما همراه باشید.

ضریب اهرمی صندوق های اهرمی چیست؟

همانطور که در مقاله «صندوق اهرمی چیست؟» توضیح داده شده است، صندوق اهرمی نوعی صندوق سرمایهگذاری سهامی است که با استفاده از مکانیزم اهرم تلاش میکند سرمایهگذاران بتوانند حتی با پول اندک وارد سرمایهگذاریهای بزرگ شوند و بهترین سود را از بازار سرمایه کسب کنند. صندوق اهرمی دارای دو نوع واحد عادی (صدور و ابطالی) و ممتاز (ETF) است:

واحدهای عادی: برای سرمایهگذاران کمریسک مناسب است. سود این واحدها معمولاً ثابت یا حداقل تضمینشده است.

واحدهای اهرمی: برای سرمایهگذاران ریسکپذیر مناسب است. این واحدها از مابهالتفاوت سود کل صندوق و سود تضمینشده واحدهای عادی استفاده میکنند.

واحدهای عادی پول لازم برای استفاده از مکانیزم اهرم را به دارندگان واحدهای ممتاز میدهند. بهعبارت دیگر، دارندگان واحدهای عادی مثل وامدهنده عمل میکنند و در ازای دریافت سود تضمینشده ولی محدود (31 تا 32 درصد سالانه)، این امکان را به سرمایهگذاران واحدهای ممتاز میدهند که از منایع مالی آنها برای کسب بازدهی بیشتر استفاده کنند.

به این ترتیب، دارندگان واحدهای ممتاز میتوانند با مبلغی بیش از دارایی خود سرمایهگذاری کرده و بازدهی مضاعف کسب کنند. البته این روش سرمایهگذاری ریسک بالایی خواهد داشت، زیرا سهامداران ممتاز بازدهی سهامداران عادی را تضمین میکنند. اما سوالی که وجود دارد این است که منظور از ضریب اهرم صندوق در این نوع از صندوق سرمایه گذاری چیست؟

ضریب اهرمی صندوق اهرم بیانگر میزان استفاده از اهرم توسط دارندگان واحدهای ممتاز هنگام سرمایهگذاری است. بهعنوان نمونه، اگر ضریب یک صندوق برابر با ۲ باشد، دارندگان واحدهای ممتاز عملاً با سه برابر سرمایه اولیه خود (سرمایه اصلی بهعلاوه دو واحد اهرمی) در سود و زیان صندوق مشارکت میکنند.

نحوه محاسبه ضریب اهرمی صندوق های اهرمی

هر صندوق اهرمی، دارای سه نوع ضریب اهرمی کلاسیک، بالقوه و بالفعل است که در ادامه به معرفی و محاسبه ضریب اهرمی صندوقهای اهرمی میپردازیم.

ضریب اهرمی کلاسیک چیست؟

ضریب اهرمی کلاسیک از تقسیم خالص ارزش دارایی واحدهای عادی بر خالص ارزش دارایی واحدهای ممتاز بهدست میآید. برای مثال اگر ارزش خالص دارایی واحدهای عادی در یک صندوق 4000 میلیارد تومان و ارزش خالص دارایی واحدهای ممتاز 2000 میلیارد تومان باشد، ضریب اهرم کلاسیک این صندوق برابر با ۲ خواهد بود. به این معنا که سرمایهگذار واحد ممتاز، دو برابر سرمایه خود از واحدهای عادی وام گرفته و عملاً با سه برابر سرمایه اولیه خود در بازار فعالیت میکند.

ضریب اهرمی بالقوه چیست؟

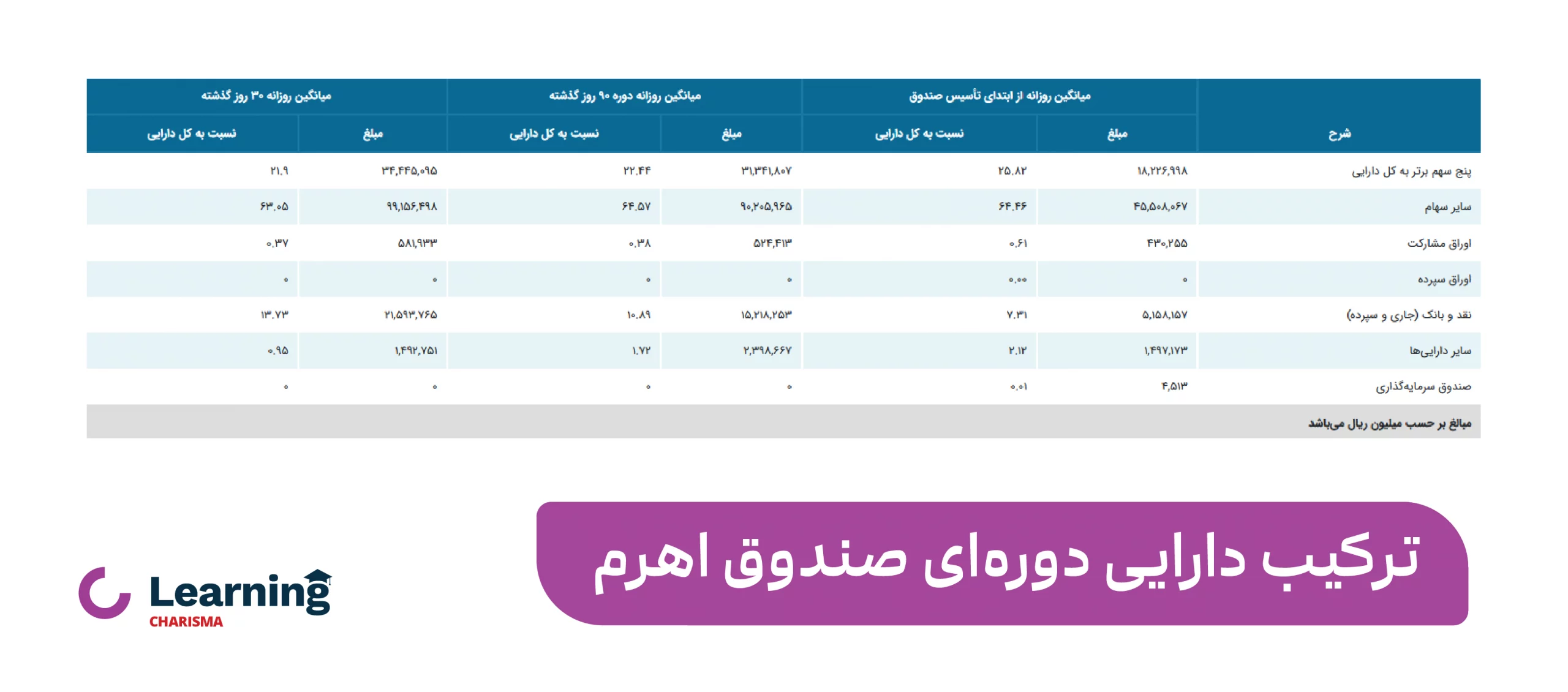

صندوقهای اهرمی بخش کوچکی از داراییهای خود را برای حفظ نقدشوندگی و مدیریت کارآمد در سپردههای بانکی و سایر داراییها سرمایهگذاری میکنند. در محاسبه ضـریـب اهـرمـی کلاسیک، وجوه نقد و اوراق با درآمد ثابت موجود در پرتفوی صندوق لحاظ میشوند. بنابراین با توجه به اینکه این داراییها ریسکی ندارند، این ضریب نمیتواند ملاک دقیقی برای سنجش اهرم واقعی صندوق باشد. بررسی وزن سهام در پرتفوی این صندوقها میتواند دید دقیقتری از میزان اهرمپذیری آنها ارائه دهد. در تصویر زیر میتوانید ترکیب دارایی صندوق اهرمی کاریزما را در دورههای مختلف مشاهده کنید.

ضریب اهرمی بالقوه دقیقتر نسبت «داراییهای ریسکی» به «سرمایه پایه» را نشان میدهد. برای بهدست آوردن ضریب بالقوه، ضریب کلاسیک در نسبت سهامی صندوق ضرب میکنیم. در نظر داشته باشید که نسبت سهامی، نسبت «ارزش سهام موجود در صندوق» به «کل داراییهای صندوق» را نشان میدهد.

به بیان سادهتر، در ضریب اهرمی کلاسیک، تمام داراییهای صندوق (اعم از نقدینگی، اوراق قرضه و غیره) در نظر گرفته میشوند. اما در ضریب اهرمی بالقوه فقط داراییهای دارای ریسک (مانند سهام) مورد توجه قرار میگیرند. دلیل این امر آن است که اوراق قرضه و نقدینگی، ذاتاً ریسک کمتری نسبت به سهام دارند و در واقع، اهرم چندانی برای صندوق ایجاد نمیکنند.

برای مثال فرض کنید ضـریـب اهـرمـی کلاسیک یک صندوق سرمایهگذاری اهرمی 2 و نسبت سهامی آن نیز 70% باشد. در این حالت، ضریب اهرمی بالقوه صندوق برابر با 0.7 ضربدر 2 مساوی 1.4 خواهد بود.

این به این معنی است که به ازای هر 100 تومان سرمایهگذاری شما در این صندوق، 70 تومان آن در سهام (داراییهای ریسکی) سرمایهگذاری میشود و 30 تومان آن بهعنوان نقدینگی یا اوراق قرضه در صندوق باقی میماند. بنابراین، صندوق میتواند با استفاده از 70 تومان سرمایهگذاری در سهام تا 140 تومان سود (یا ضرر) ایجاد کند.

ضریب اهرمی بالفعل چیست؟

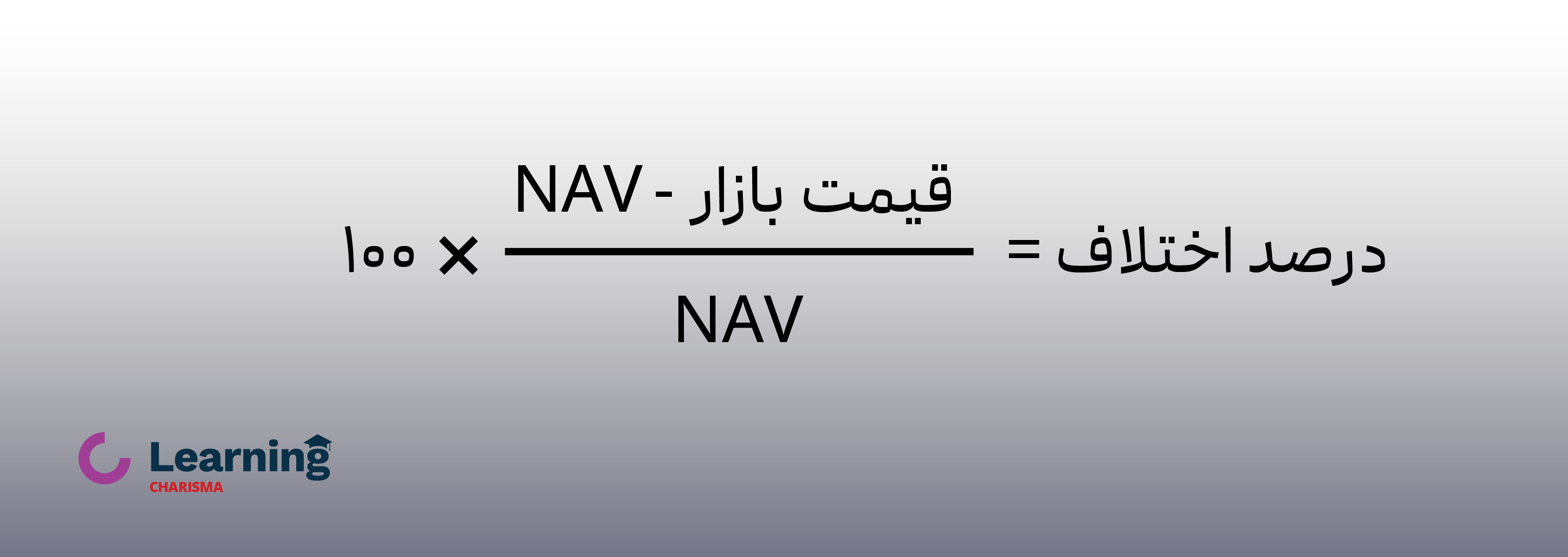

با توجه به اینکه برخی از صندوقهای اهرمی موجود در بازار سرمایه، دارای حباب قیمتی بوده و با قیمتی بالاتر از ارزش ذاتی خود معامله میشوند، برای لحاظ کردن حباب در محاسبه ضریب اهرم صندوق های اهرمی و بهدست آوردن ضریب اهرمی بالفعل، باید «ضـریـب اهـرمـی بالقوه» را در «یک منهای درصد حباب صندوق» ضرب کرد.

حباب صندوقهای اهرمی به وضعیتی گفته میشود که قیمت واحدهای سرمایهگذاری صندوق (بهویژه واحدهای ممتاز) در بازار از ارزش ذاتی یا خالص ارزش داراییهای (NAV) آن فاصله قابل توجهی پیدا کند. این فاصله میتواند بهصورت قیمت بالاتر از ارزش واقعی (حباب مثبت) یا قیمت پایینتر از ارزش واقعی (حباب منفی) ظاهر شود.

دلایل ایجاد حباب در صندوقهای اهرم:

تقاضای بالا برای واحدهای ممتاز: اگر سرمایهگذاران به دلیل سود بالای احتمالی، تقاضای زیادی برای خرید واحدهای ممتاز داشته باشند، ممکن است قیمت این واحدها از NAV واقعی آنها بالاتر برود.

نوسانات بازار سهام: در شرایطی که بازار سهام با نوسانات شدید روبهرو باشد، ارزش ذاتی واحدهای صندوق ممکن است با تاخیر به تغییرات قیمت سهام موجود در پرتفوی صندوق واکنش نشان دهد.

عدم شفافیت اطلاعات: اگر سرمایهگذاران اطلاعات کافی درباره پرتفوی صندوق یا وضعیت بازار نداشته باشند، ممکن است بر اساس حدس و گمان قیمتگذاری کنند.

جذابیت ضـریـب اهـرمـی: سرمایهگذاران ریسکپذیر ممکن است جذب پتانسیل سود بالا شوند و حاضر باشند واحدهای ممتاز را با قیمتی بالاتر از ارزش ذاتی خریداری کنند.

عرضه و تقاضا در بازار ثانویه: در بورس ایران، واحدهای سرمایهگذاری صندوقها ممکن است بر اساس عرضه و تقاضا در بازار ثانویه معامله شوند که باعث ایجاد اختلاف با NAV شود.

چگونه حباب صندوقهای اهرمی را شناسایی کنیم؟

مقایسه قیمت بازار با NAV: اختلاف قیمت بازار واحدهای صندوق با خالص ارزش داراییهای آن نشاندهنده وجود حباب است.

محاسبه درصد اختلاف (Premium/Discount):

اگر درصد مثبت باشد: حباب مثبت (Premium)

اگر درصد منفی باشد: حباب منفی (Discount)

حباب مثبت میتواند سود کوتاهمدت ایجاد کند، اما ریسک ترکیدن حباب و کاهش قیمت به سطح NAV وجود دارد. حباب منفی فرصتی برای خرید ارزانتر نسبت به ارزش واقعی است، اما ممکن است نشاندهنده ضعف در عملکرد صندوق نیز باشد.

ضریب اهرمی صندوق اهرم چند است؟

اولین و بزرگترین صندوق اهرمی کشور، صندوق اهرمی کاریزما است که واحدهای ممتاز آن با نماد «اهرم»، قابلیت معامله از طریق تمام کارگزاریها را دارد. ضریب اهرمی این صندوق مانند تمام صندوقهای اهرمی دیگر، از طریق فرمولهایی که مطرح شد قابل محاسبه هستند. اما توجه داشته باشید که ضریب صندوق اهرم، همواره ثابت نیست و مدیریت صندوق این امکان را دارد که با توجه به شرایط بازار، این ضریب را کاهش یا افزایش دهد. به نحوی که ریسک دارندگان واحدهای ممتاز صندوق مدیریت شده و در بازار نزولی، ضرر هنگفتی را متحمل نشوند. همپنین بتوانند در بازارهای صعودی، بهترین بازدهی ممکن را از سرمایهگذاری خود کسب کنند.

در ادامه ضریب اهرمی صندوق اهرم کاریزما را با توجه به جمع داراییهای صندوق، ارزش واحدهای ممتاز، نسبت سهامی این صندوق که بر اساس پرتفوی صندوق اهرم تعیین میشود و درصد حباب صندوق در آذر ماه 1403 محاسبه خواهیم کرد:

نوع ضریب صندوق اهرم

ضریب صندوق در انتهای آذرماه 1403

ضریب اهرمی کلاسیک

1.87

ضریب اهرمی بالقوه

1.57 = (۱.۸7) × (۰.۸۴)

ضریب اهرمی بالفعل

1.5 = (0.04 – ۱) × (۱.۵7)

خلاصه مطلب

ضریب اهرمی معیاری کلیدی برای سنجش میزان ریسک و بازده بالقوه این صندوقها است. این ضریب نشان میدهد که دارندگان واحدهای ممتاز چه مقدار از پول سرمایهگذاران واحدهای عادی را قرض گرفتهاند تا سود بیشتری بهدست آورد.

ضریب در صندوقهای اهرمی به سه دسته کلاسیک، بالقوه و بالفعل تقسیم میشود. ضریب اهـرمی کلاسیک با تقسیم جمع داراییهای صندوق به جمع دارایی واحدهای ممتاز بهدست میآید. با توجه به اینکه در محاسبه ضریب کلاسیک، وجوه نقد و اوراق بادرآمد ثابت (بدون ریسک) موجود در پرتفوی صندوق لحاظ میشوند، این ضریب نمیتواند ملاک دقیقی برای سنجش اهرم واقعی صندوق باشد.

بنابراین بهتر است ضریب اهرمی کلاسیک را در نسبت سهامی صندوق ضرب کرد تا ضریب بالقوه را داشته باشیم. اما اگر بخواهیم حباب قیمتی را نیز در ضریب اهرمی صندوق اهرمی لحاظ کنیم، باید ضریب اهرمی بالقوه در «یک منهای درصد حباب صندوق» ضرب کنیم.

این نکته را در نظر بگیرید که بالا بودن ضریب اهــرمی صندوق اهـرمـی به معنی عالی بودن صندوق نیست، زیرا در شرایط نزولی بازار، بالا بودن ضریب اهرمی به معنای ضرر بیشتر است!

چه میزان این مقاله برای شما مفید بود؟

میانگین امتیاز مقاله : / 5. تعداد رای :

امتیازی وجود ندارد. اولین نفر باشید!

سوالات متداول

ضریب اهرمی در صندوقهای اهرمی نشاندهنده میزان استفاده واحدهای ممتاز از منابع مالی دارندگان واحدهای عادی صندوق برای افزایش بازدهی سرمایهگذاری است. دارندگان واحدهای ممتاز، سرمایه دارندگان واحدهای عادی را قرض میگیرند و سرمایهگذاری میکنند و در ازای آن حداقل سودی را برای دارندگان واحدهای عادی ضمانت میکنند.

ظاهرا محاسبه ضریب اهرمی کلاسیک رو اشتباه نوشتید چون اگر نسبت دارایی عادی به دارایی ممتاز باشه، ضریب صندوق اهرم میشه 0.8 اما تو جدول نوشتید 1.87 ولی اگر فرمول رو نسبت دارایی ممتاز به کل دارایی صندوق در نظر بگیریم اون وقت درست در میاد.

سلام و درود. محاسبات درست انجام شده دوست عزیز. اگر صریب 0.8 باشه یعنی از یک کمتره و یعنی بازدهی صندوق اهرم از بازار هم کمتره و هشتدهم بازار هست؟! اگر اینطوری باشه وجود صندوق توجیهی نداره!

5 دیدگاه برای این مطلب

ظاهرا محاسبه ضریب اهرمی کلاسیک رو اشتباه نوشتید چون اگر نسبت دارایی عادی به دارایی ممتاز باشه، ضریب صندوق اهرم میشه 0.8 اما تو جدول نوشتید 1.87 ولی اگر فرمول رو نسبت دارایی ممتاز به کل دارایی صندوق در نظر بگیریم اون وقت درست در میاد.

سلام و درود. محاسبات درست انجام شده دوست عزیز. اگر صریب 0.8 باشه یعنی از یک کمتره و یعنی بازدهی صندوق اهرم از بازار هم کمتره و هشتدهم بازار هست؟! اگر اینطوری باشه وجود صندوق توجیهی نداره!

اطلاعات مربوط به ارزش دارایی ها (عادی و ممتاز) رو از کجا می تونم ببینم؟

مرسی از مقاله خوبتون. کامل و مفید بود

سلام جناب احمدی عزیز. خوشحالیم که مقاله براتون مفیده بوده 🙂