تحلیل بنیادی خدیزل

تحلیل بنیادی خدیزل

معرفی شرکت

شرکت بهمن دیزل با هدف تولید کامیونهای سبک ، نیمه سنگین ، سنگین و مینی بوس و به منظور نوسازی ناوگان حمل و نقل کشور در اول خرداد ماه سال 1382 آغاز به کار نمود و در آذر ماه سال 1382 تولید آزمایشی کامیونت 6 تن را تحت لیسانس شرکت ISUZU ژاپن آغاز نمود و در 19 اسفند 1382 رسما از سوی وزیر صنایع وقت در جاده قدیم کرج افتتاح گردید و همچنین در اردیبهشـــت مـــاه ســـال 1394 در فرابـورس پذیرفتـه شـد. در حــال حاضــر شــرکت بهمــن دیــزل یکــی از واحدهــای تجــاری فرعــی شــرکت گــروه بهمــن اســت.

مقاله پیشنهادی: تحلیل بنیادی چیست

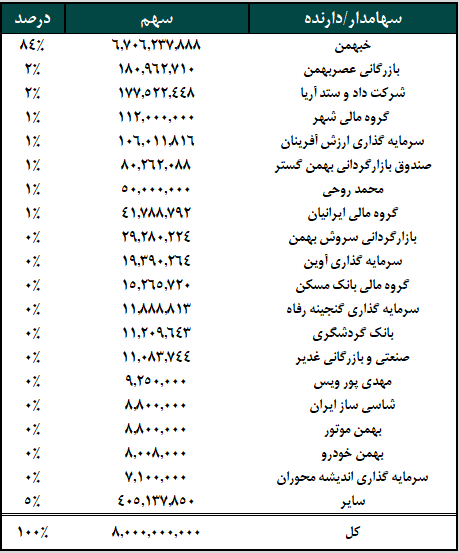

ترکیب سهامدران

آخرین ترکیب سهامدران در تاریخ 1401/03/03 به شرح زیر است:

سهم از بازار شرکت های فعال در تولید کامیونت

شــرکت بهمــن دیــزل در ســال 1399 دارای ســهم 49 درصــد بــازار در تولیــد کامیونــت مــی باشــد و طــی چنــد ســال اخیــر رتبــه اول را در تولیــد و فــروش کامیونــت بــه خــود اختصــاص داده اســت.

شرکت های تولید و پخش مواد غذایی و لبنی، شرکت های لیزینگ و سازمان و نهادهای دولتی و نظامی از مشتری های اصلی این شرکت محصول می شوند و این شرکت به طور متوسط دارای 46 درصد سهم بازار کامیونت در کشور می باشد که در چند سال گذشته رتبه اول در بین سایر رقبا در زمینه تولید و فروش کامیونت داشته است.

مقایسه با شرکت های بورسی همگروه

در جدول زیر لیست شرکت های بورسی فعال در حوزه تولید و مونتاژ ماشین سنگین را مشاهده می کنیم که از جهت های مختلف مورد مقایسه با یکدیگر قرار گرفته اند.

با توجه به اینکه در زمان ارائه این گزارش، هنوز صورت مالی سالانه دو شرکت خاور و خبنیان ارائه نشده بود، ملزم به استفاده از گزارش های 9 ماهه این شرکت ها شدیم. همانطور که از جدول بالا مشخص است، از لحاظ سود آوری و نسبت بدهی ایده آل، وضعیت خدیزل بهتر از سایرین و خکاوه در این بین عملکرد ضعیفی ارائه نموده است. برای درک بهتر هزینه مالی شرکت، آنرا نسبت به درآمد شرکت گرفته و مشخص شد که شرکت خکاوه هزینه سنگینی از این محل در سال شناسایی میکند که دلیل آن هم از نسبت بدهی شرکت کاملا مشخص می باشد.

محصولات شرکت به تفکیک ظرفیت تولید

ترکیب بهای تمام شده

بیشترین سهم بهای تمام شده در این شرکت مربوط به بهای مواد مستقیم مصرفی می باشد که مربوط به قطعات خریداری شده از چین(CKD) و سایر مواد داخلی مثل رادیو، تایر و … می باشدد. در نمودار بالا ترکیب بهای تمام شده شرکت در 12 ماهه 1400 نشان داده شده است. همانطور که مشاهده می شود 68 درصد از کل بهای تمام شده مربوط به CKD یا قطعات وارداتی می باشد. با توجه به تحریم بودن کشور و اینکه بسیاری از کشور ها از ارائه خدمات به ایران جلوگیری می کنند. این شرکت برای تداوم فعالیت تنها از کشور چین خدمات دریافت می کند و برای این کار کل مبلغ سفارش را پیشاپیش پرداخت کرده و بعدا محصول را دریافت می کند و به همین خاطر شاهد افزایش پیش پرداخت ها طی سال های اخیر هستیم که در ادامه به بررسی آن خواهیم پرداخت.

صورت وضعیت مالی شرکت

با توجه به اینکه شرکت خدیزل تولید کننده ماشین سنگین می باشد، طبیعی است که سهم موجودی کالا و دارایی های ثابت بالایی در اخیتار داشته باشد ولی موضوع مورد توجه در بخش دارایی ها افزایش پیش پرداخت های شرکت می باشد و همانطور که گفته شد دلیل آن تحریم بودن کشور و پیش پرداخت برای خرید قطعات می باشد. باتوجه به موجودی نقد پایین، شرکت ممکن است درتولید مشکل داشته باشد که البته این مورد به توان وام گیری و وضعیت اعتباری شرکت نیز بستگی دارد که با بررسی نسبت های مالی شرکت می توان وضعیت مطلوبی به این مورد داد. عمده بدهی های شرکت نیز از آیتم پیش دریافت ها ناشی شده که رشد بالایی در سال 1400 داشته است که باتوجه به اینکه این شرکت قبل از تولید سفارش دریافت می کند، میتوان این مورد را به سفارش های دریافت شده شرکت ربط داد.

صورت سود و زیان شرکت

در صورت سود و زیال تاریخی شرکت شاهد نرخ رشد بالای فروش به بهای تمام شده می باشیم که به طبع سبب افزایش حاشیه سود شرکت شده است البته این مورد در سال 1400 مقداری کاهشی بوده است.همچنین هزینه های مالی شرکت نسبت به سال های گذشته با رشد همراه بوده است.

بررسی نسبت های مالی مهم شرکت

نسبت های نقدینگی بیانگر توان تجاری شرکت در بازپرداخت بدهیهای از محل داراییهای جاری است و بالا بودن این نسبت نشان دهنده وضعیت خوب نقدینگی شرکت می باشد. این نسبت برای شرکت در دوره زمانی مورد بررسی روند رو به رشدی به همراه بوده و وضعیت مطلوب شرکت را از این جهت نشان می دهد. نسبت های اهرمی بیانگر ایسنت که دارایی های شرکت از چه محلی تامین شده اند و اگر این نسبت برای مثال در نسبت بدهی افزایش یابد بیانگر اینست که ریسک مالی شرکت (ریسک عدم پرداخت بدهیها) افزایش یافته است. نسبت بدهی برای شرکت تقریبا روندی افزایشی داشته است. ولی با این حال باتوجه به مقایسه این مورد با گروه در بخش قبلی، وضعیت نگران کننده ای را از این جهت نشان نمی دهد. با بررسی نسبت های سود آوری، رشد این مقادیر به وضوح مشاده می شود و درصورتی که شرکت با رشد بالای فروش بتواند حاشیه سود های خود را حفظ یا بهبود بخشد، وضعیت بسیار مطلوب شرکت را نشان خواهد داد دو نسبت پایینی نیز نشان از مشکل در تامین مواد یا فروش را نشان می دهد و با بررسی این دو مورد و باتوجه به اینکه نسبت حساب های دریافتنی به پرداختی در سال های اخیر افت زیادی داشته است، می توان نشان داد که شرکت در تامین مواد اولیه نسبتا مشکل دارد و از این محل ریسک زیادی را متحمل می شود.

مقاله پیشنهادی: نسبت های نقدینگی در صورت های مالی

سود و زیان پیش بینی شده شرکت

با توجه به اینکه این شرکت ظرفیت تولید بسیار بالاتر از میزان تولید فعلی خود دارد و پتانسیل بالایی از این جهت برخوردار می باشد، پیش بینی تولید و فروش شرکت با ابهام زیادی مواجه است از این رو براساس 2 سناریو اقدام به پیش بینی سود و زیان شرکت نموده ایم و در انتها پیش بینی خود شرکت برای مقایسه آورده شده است. سناریو 1: تولید و فروش همانند سال 1400 سناریو 2: تولید و فروش 1000 دستگاه امپاور

طبق ادعای مدیر عامل شرکت در جلسه مجمع عمومی عادی، هدف شرکت تولید 1200 دستگاه امپاور در سال جاری می باشد ولی در سناریو دوم برای رعایت جانب احتیاط، با فرض تولید و فروش 1000 دستگاه اقدام به پیش بینی سود هر سهم شرکت شده است. با توجه به قیمت و حاشیه سود بالای این دستگاه، در انتهای گزارش تحلیل حساسیت سود هر سهم به ازای فروش این محصول محاسبه شده است.

میزان تولید و فروش پیش بینی شده

درجدول بالا مقدار تولید هر محصول نشان داده شده است، همانطور که گفته شد برای پیش بینی مقدار تولید در سال 1401 تحت 2 سناریو که در بخش قبل عنوان شد، اقدام به برآورد صورت سود و زیان نموده ایم.

با توجه به اینکه شرکت هر سال تقریبا کل تولید خود را توانسته به فروش برساند، در پیش بینی فروش سال آتی نیز این فرض تعمیم داده شده است. نرخ فروش محصولات نیز بر اساس آخرین نرخ اعلامی شرکت در تاریخ 19 اردیبهشت 1401 برای ادامه سال در نظر گرفته شده است که درصورت افزایش این مقادیر تا انتهای سال، به طبع سود آوری شرکت نیز بیشتر خواهد بود. بهای تمام شده شرکت

همانطور که در بخش های قبلی نیز گفته شد عمده بهای تمام شده شرکت از محل مواد مستقیم مصرفی ناشی شده است که در ادامه به بررسی این مورد می پردازیم

نمودار بالا مواد خریداری شده شرکت را در سال مالی 1400 نشان می دهد که همانطور که شاهدیم، عمده مواد مربوط به قطعات CKD یا Complately Connected Down می باشد که به معنی قطعاتی است که برای تولید خودرو باید روی هم سوار شوند تا خودرو ساخته شود.

در جدول بالا مقدار مواد مصرفی شرکت را شاهد می باشیم که مقدار آن براساس تولید خودرو مشخص می شود. مثلا هر خودرو به یک بدنه، یک رادیو و… نیاز خواهد داشت. نرخ مواد مصرفی در سال 1400 برای مواد داخلی 5150 دلار و برای قطعات وارداتی 1550 دلار بوده است که در پیش بینی نرخ سال پیش رو، برای مواد مصرفی داخلی 5200 و برای مواد وارداتی 1600 دلار فرض شد.

تحلیل حساسیت

نتیجه گیری:

شرکت بهمن دیزل دارای ظرفیت بسیار بالاتر از تولید فعلی می باشد و از این جهت پتانسیل بالایی دارد ولی موضوعی که مطرح است بحث تقاضای داخل و تحریم ها می باشد که اولی تقاضای محصولات و دومی تامین مواد اولیه جهت تولید را با چالش مواجه ساخته است. مسئله دوم توسط واردات از کشور چین تا حدودی حل شده ولی همچنان با ریسک بالایی مواجه است و شرکت برای تامین مواد مجبور به پیش پرداخت مبلغ قبل از دریافت محصول است که به نقدینگی بالایی نیاز داشته و ممکن است شرکت از این محل دچار مشکل شود. موضع تقاضای داخل نیز همیشه مطرح بوده و باتوجه به اینکه مشتریان اصلی ، شرکت های پخش و نهاد های دولتی می باشد، برای خرید باید از قبل سفارش ساخت را داده باشند و همانطور که در بخش قبل گفته شد، حساب های پرداختنی شرکت در سال 1400 رشد بالایی را به ثبت رسانده که می توان این موضوع را به پیش پرداخت شرکت ها برای خرید امسال ربط داد. باتوجه به بررسی های صورت گرفته، شرکت بهمن دیزل پتانسیل رشد بالایی دارد و تقریبا از همه جهات مورد بررسی وضعیت مناسبی را نشان می دهد ولی چون تولید و فروش این شرکت ها به سختی قابل پیش بینی است در این تحلیل سعی بر این شده تا در سناریو های مختلف اقدام به پیش بینی سود و زیان آتی شرکت شود که برای سال 1401 در 3 سناریو، سود شرکت بین 1000 تا 2800ریال برآورد گردیده است ولی به طور کلی هیچ پیش بینی ای خالی از خطا نیست و باید در مرور زمان به عملکرد واقعی شرکت پی برد.

مقاله پیشنهادی: تحلیل بنیادی کرماشا