نسبت های نقدینگی در صورت های مالی

نقدینگی به معنای توانایی و قدرت یک شرکت سهامی در پرداخت بدهیهای جاری است که بیشتر در کوتاهمدت مورد محاسبه قرار میگیرد. ما از نسبت های نقدینگی استفاده میکنیم تا یک شرکت را از لحاظ مالی بررسی کنیم و میزان نقدینگی آن را بدست بیاوریم. این نتیجه باعث میشود تصمیم درستتری در زمینه خرید یا فروش سهم آن شرکت اتخاذ کنیم. موضوع اصلی این مقاله از کاریزما نیز همین است.

به نسبتهای به دست آمده از صورتهای مالی شرکت که برای مطالعه وضعیت شرکت و قیمت سهام آن مورد استفاده قرار میگیرد، نسبتهای مالی میگویند.

نسبت های نقدینگی

تجزیه و تحلیل نسبت، یک تحلیل کمی اطلاعات از شرکت یا قیمت سهم است. نسبتها، کلید تجزیهوتحلیل مالی هستند؛ چراکه برای ارزیابی و مقایسه یک شرکت با همتایانشان یا مقایسه با صنعت از نسبت های نقدینگی استفاده میشود.

نسبتها علائم حیاتی برای اندازهگیری سلامت شرکتها را فراهم میکنند. همچنین، به سرمایهگذاران اجازه میدهند تا به جنبههای خاصی از وضعیت عملیاتی شرکت متمرکز شوند. بهعنوانمثال، ممکن است شرکتی سودآور باشد، اما مقدار یک نسبت خاص میتواند نشان دهد که، مدیریت موجودی عملکرد مناسبی نداشتـه است و یا شرکت با مشکل نقدینگی روبهرو است.

نقدینگی طبق تعریف عبارت است از میزان توانایی شرکت در بازپرداخت بدهیهای کوتاه مدت خود. بنابراین، نسبت های نقدینگی اطلاعاتی در مورد توانایی شرکتها در پرداخت بدهیهای کوتاه مدت یا عمل به تعهدات کوتاه مدتشان فراهم میآورند.

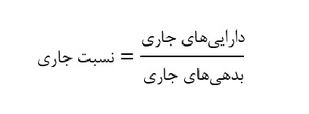

نسبت جاری

توانایی شرکت در پرداخت بدهیهای کوتاهمدت با داراییهای جاری را نسبت جاری میگویند. تا زمانیکه شرکت پول کافی برای پرداخت بدهی خود داشتـه باشد، بدون مشکل قادر به ادامه فعالیت خواهد بود اما شرکتهایی که پول کافی برای انجام تعهدات خود نداشتـه باشند، موجب افزایش ریسک نقدینگی در شرکت خواهد شد. به همین دلیل، تحلیلگران، وامدهندگان و سرمایهگذاران، نسبت فعلی را در راستای اندازهگیری ظرفیت شرکت برای پرداخت بدهی کوتاهمدت خود به کار میگیرند.

داراییهای جاری که نقدشونده هستند، همیشه باید بیش از بدهیهای جاری باشند. میزان آن ممکن است از یک صنعت به صنعت دیگر متفاوت باشد، اما وضعیتی که در آن داراییهای جاری شرکت کمتر از بدهیهای جاری باشد، نباید رخ دهد. این اتفاق، شرکت را در معرض خطر زیادی قرار میدهد.

به عنوان مثال، اگر نسبت جاری عدد ۱.۱۲ باشد، یعنی در برابر هر ۱۰۰ تومان که برای پرداخت بدهی هزینه میشود، توانایی کسب ۱۱۲ تومان دارایی وجود دارد. اگر نسبت جاری شرکتی بالا باشد میتوان گفت هیچ جای نگرانی برای طلبکاران وجود ندارد و به راحتی میتوانند اصل مبلغ خود به همراه سود آن را از شرکت دریافت کنند، زیرا شرکت به آسانی توانایی تامین نقدینگی مورد نیاز را دارد.

قابل ذکر است که میان ریسک و بازده ارتباط موثری وجود دارد، وقتی طلبکاران در وضعیت امنتری قرار دارند، در مقابل بازدهی کمتری برای سهامداران وجود دارد.

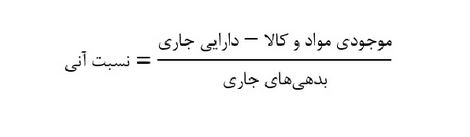

نسبت آنی یا نسبت سریع

یکی از اقلامی که در ترازنامه بهعنوان دارایی جاری ثبت میشود، موجودی مواد و کالا است که در بسیاری از اوقات قابلیت نقد شوندگی پایینی دارند اما در نسبت جاری به عنوان یکی از داراییهای نقد شونده به آن نگریستـه میشود. برای حل این مشکل از نسبت آنی یا نسبت سریع استفاده میشود که توان شرکت را برای انجام تعهدات کوتاهمدت خود از محل داراییهای نقدی را اندازهگیری میکند.

نسبت آنی از تقسیم داراییهای جاری منهای موجودیهای مواد و کالا بر بدهیهای جاری به دست میآید. نسبت آنی یا سریع از تقسیم نقدترین اقلام دارائی جاری (وجوه نقد، موجودی بانک و اسناد دریافتنی) به بدهیهای جاری بدست میآیـد. موجودی کالا بـه دلیل اینکه بـرای نقد شدن به مدت زمان طولانیتری نیاز دارند، در این محاسبه لحاظ نمیشوند. پیش پرداختها نیز بـه دلیل اینکه اصولا به وجه نقد تبدیل نمیشوند در این محاسبه جزء داراییهای جـاری محـسوب نمیشـوند. بـدیهی است كـه رقـم بـیش از یـک بـرای ایـن نـسبت نشاندهنده توانـایی شركت در بازپرداخت بدهیهای جاری است.

به بیان دیگر، نسبت آنی یا سریع از دیگر نسبت های نقدینگی است که بهمراتب سنجش بهتری از توان مالی یک شرکت نشان میدهد. این نسبت توان مالی شرکت برای انجام تعهدات کوتاهمدت خود از محل داراییهایی که نقدشوندگی بالایی دارد را اندازهگیری میکند. موجودی کالا از آن جهت کسر میشود که قدرت نقدشوندگی پایینتری دارد. با توجه به این فرمول، اگر قسمت اعظم داراییهای جاری یک شرکت را موجودی کالا آن تشکیل دهد در نتیجه نسبت سریع آن به شدت کاهش پیدا کرده و میتوان گفت شرکت ناتوان در پرداخت تعهدات کوتاهمدت خود است. معمولاً نسبت یک یا ۱۰۰% را در این مورد مطلوب میدانند.

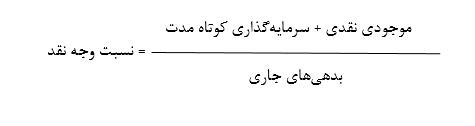

نسبت وجه نقد

این نسبت محافظهکارانهترین نسبت از بین انواع نسبت های نقدینگی است. جهت پیشبینی توانایی پرداختی شرکت در مواقع ضروری این نسبت در مقایسه با نسبت آنی بیشتر به کار میآید و در این نسبت موجودی کالا، داراییهای جاری و حسابهای دریافتنی در نظر گرفته نمیشود. این نسبت در واقع میزان توانایی شرکت را در بازپرداخت بدهیهای کوتاهمدت خود در محافظهکارانهترین حالت بررسی میکند.

در واقع، این نسبت بیان میکند که شرکت چقدر توانایی بازپرداخت بدهیهای کوتاهمدت خود را از محل وجوه نقد دارد. این نسبت به صورت زیر محاسبه میشود.