دریافت خسارت بیمه شخص ثالث در 4 گام + مدارک و نکات مهم

نحوه دریافت خسارت بیمه شخص ثالث یکی از سوالات رایج رانندگان است. اگرچه تمامی دارندگان وسایل نقلیه موتوری ملزم به خرید بیمه شخص ثالث هستند، اما برخی از پیچیدگیهای صنعت بیمه منجر شده است که تمامی افراد با نکات و جزئیات آن آشنایی نداشته باشند. این مقاله از کاریزما لرنینگ، راهنمای دریافت خسارت بیمه شخص ثالث است و به بررسی دریافت خسارت بیمه شخص ثالث و نکات آن میپردازد.

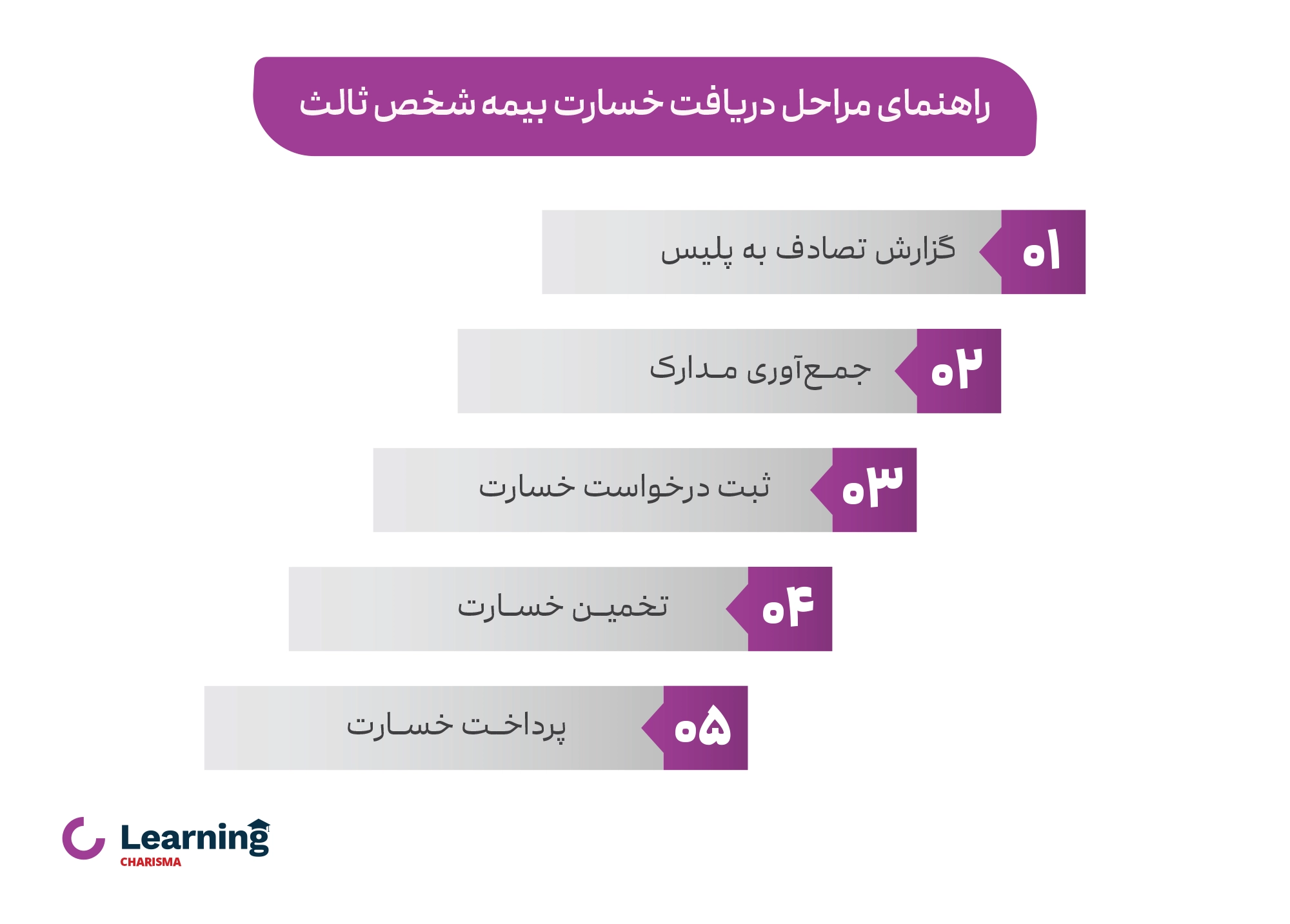

مراحل گرفتن خسارت تصادف از بیمه چیست؟

دریافت خسارت از بیمه شخص ثالث پس از وقوع حادثه، ممکن است بسته به شرکت بیمه و نوع حادثه کمی متفاوت باشد، اما به طور کلی شامل 4 مرحله زیر میشود:

1. مراجعه به مرکز پرداخت خسارت و تشکیل پرونده

برای دریافت خسارت بیمه شخص ثالث، مهمترین کار پس از وقوع تصادف و اطلاع آن به پلیس، این است که هرچه سریعتر به یکی از مراکز پرداخت خسارت شرکت بیمه مراجعه کنید. برخی شرکتهای بیمه امکان اعلام آنلاین خسارت نیز دارند که فرآیند اطلاع به شرکت بیمه را راحتتر و سریعتر میکند.

2. تهیه و ارائه مدارک مورد نیاز

مدارک لازم بسته به اینکه خسارت مالی باشد یا جانی، فرق میکند. برای خسارتهای جانی، معمولاً نیاز به کروکی تصادف دارید، اما در خسارات مالی، فقط اگر لازم باشد این مدرک الزامی میشود. اگر میزان خسارت بیشتر از سقف تعهدات بیمه باشد یا بین طرفین اختلافنظری وجود داشته باشد، باید کروکی غیرسازشی ارائه دهند.

کروکی غیرسازشی یک گزارش دقیق از صحنه تصادف است که پلیس راهنمایی و رانندگی آن را تهیه میکند و به عنوان سند قانونی در دادگاه قابل استفاده است. این مدرک کمک میکند تا مسئولیتها و میزان خسارت به طور عادلانه تعیین شود.

در جدول زیر، مدارک اصلی مورد نیاز برای دریافت خسارت از بیمه شخص ثالث لیست شده است. اما ممکن است لیست مدارک در شرکتهای مختلف متفاوت باشد.

مدارک مورد نیاز برای دریافت خسارت بیمه شخص ثالث |

|

| مدارک لازم برای خسارت جانی | مدارک لازم برای خسارت مالی |

| اصل و کپی کارت ملی و گواهینامه رانندگی مقصر و زیاندیده | اصل و کپی کارت ملی و گواهینامه رانندگی مقصر و زیاندیده |

| اصل و کپی بیمهنامه شخص ثالث مقصر | اصل و کپی بیمهنامه شخص ثالث معتبر هر دو طرف |

| گزارش پلیس و کروکی تصادف | اصل و کپی کارت خودروهای درگیر در حادثه |

| گزارش پزشکی قانونی | گزارش پلیس یا کروکی تصادف (در صورت نیاز) |

| رای دادگاه (در صورت صدور) | |

4. ارزیابی توسط کارشناس بیمه

در این مرحله، کارشناس بیمه تصادفات خودرو را بررسی و با توجه به مدارک، میزان دقیق خسارت را محاسبه میکند. این ارزیابی شامل بازدید از خودرو، شناسایی قطعات آسیبدیده، برآورد هزینه تعمیرات، دستمزد تعمیرکار و سایر هزینهها میشود. در نهایت، گزارشی تهیه میکنند که مبنای پرداخت بیمه است.

اگر میزان خسارت کمتر از سقف تعهدات بیمه شخص ثالث باشد، خسارت شما را به طور کامل پرداخت میکند. اما در صورتی که میزان خسارت بیشتر از سقف تعهدات بیمه شخص ثالث باشد، خسارت را تا سقف تعهدات خود پرداخت میکند و مابقی خسارت را باید از راننده مقصر دریافت کنید.

۵. پرداخت خسارت

پس از تایید درخواست خسارت شما، شرکت بیمه خسارت را به حساب بانکی شما واریز میکند.

اگر هنوز بیمه شخص ثالث ندارید یا بیمهنامهتان منقضی شده است، میتوانید همین حالا بیمه شخص ثالث را بهصورت آنلاین و در چند دقیقه با 15 درصد تخفیف خریداری کنید. برای دریافت تخفیف خرید بیمه خودرو، روی دکمه زیر کلیک کنید.

توجه داشته باشید که برای خرید و تمدید بیمه نامه، باید اطلاعات محل سکونت خود را در سامانه املاک و اسکان کشور ثبت کرده باشید. آموزش این فرآیند در مقاله «نحوه ثبت نام در سامانه املاک و اسکان کشور + آموزش تصویری» آورده شده است.

نحوه دریافت خسارت از بیمه بدون کروکی

امکان دریافت خسارت بیمه شخص ثالث بدون کروکی، تنها زمانی مهیاست که خسارت مالی وارد شده به وسیله نقلیه زیاندیده، حداکثر تا سقف تعهدات مالی قانونی آن سال بوده و هر دو خودرو نیز در دارای بیمهنامه معتبر شخص ثالث باشند.

همچنین هر دو راننده باید گواهینامه مجاز رانندگی با وسیله مورد نظر را داشته باشند و اختلافی بین طرفین حادثه وجود نداشته باشد. در واقع باید طرفین در مورد اینکه مقصر حادثه کیست به توافق رسیده باشند. البته برای دریافت خسارت مالی بدون کروکی، باید کارشناس خسارت بیمه هر دو خودروی مقصر و زیاندیده را بررسی کند.

مدارک مورد نیاز برای دریافت خسارت بیمه شخص ثالث بدون کروکی

مدارک مورد نیاز برای دریافت خسارت بیمه شخص ثالث بدون کروکی شامل موارد زیر میشود:

- اصل و کپی گواهینامه و کارت ملی فرد مقصر و تمامی زیاندیدگان

- اصل و کپی كارت مشخصات خودروی مقصر و زیاندیدگان

- شماره بیمه شخص ثالث خودروی مقصر و زیان دیدگان حادثه

- سند مالکیت وسیله نقلیه زیاندیده

- شماره شبا فرد زیاندیده

نحوه دریافت خسارت از بیمه با کروکی

بهتر است اگر قصد دریافت خسارت از بیمه شخص ثالث را دارید، حتما در زمان تصادف کروکی دریافت کنید. کروکی توسط افسر پلیس راهنمایی و رانندگی صادر میشود و بسته به شرایط حادثه، به دو نوع کروکی سازشی و غیرسازشی تقسیم میشود. در ادامه به بررسی تفاوت این دو نوع کروکی و نحوه دریافت خسارت از بیمه با کروکی میپردازیم:

تفاوت کروکی سازشی و غیر سازشی در پرداخت خسارت

در صورت توافق طرفین حادثه، کروکی سازشی توسط پلیس راهنمایی و رانندگی کشیده میشود و در آن، میزان خسارت وارده به خودروها و نحوه پرداخت آن مشخص میگردد.

در صورت عدم توافق طرفین حادثه، پلیس راهنمایی و رانندگی کروکی غیر سازشی کشیده و تنها مشخصات خودروها و محل وقوع حادثه را ثبت میکند؛ اما میزان خسارت وارده در کروکی مشخص نمیشود. همچنین در صورتی که یکی از شرایط زیر در تصادف وجود داشته باشد، باید کروکی غیر سازشی کشیده شود:

- حداقل یکی از سرنشینان خودروی طرفین دچار آسیب جرحی شود.

- یکی از طرفین فاقد گواهینامه مربوط به وسیله نقلیه یا بیمه شخص ثالث باشد.

- تصادف با جسم ثابت صورت گرفته باشد.

- میزان خسارت مالی فرد زیاندیده بیش از تعهد بیمه شخص ثالث مقصر باشد.

مدارک لازم برای خسارت بیمه با کروکی سازشی

در صورتی که خسارت وارده به خودروی زیاندیده در سال 1404 بالای 53 میلیون و 300 هزار تومان باشد، برای دریافت خسارت از بیمه نیاز به كروکی سازشی خواهد بود. همچنین حضور راننده و خودروی زیاندیده برای بازرسی و ارزیابی خسارت توسط كارشناس بیمه الزامی است. برای پرداخت خسارت بیمه شخص ثالث با کروکی سازشی مدارک زیر لازم است:

- اصل برگ کروکی سازشی تصادف که توسط پلیس تنظیمکننده، امضا شده باشد.

- اصل و کپی گواهینامه فرد زیاندیده

- اصل و كپی كارت ملی فرد زیاندیده

- اصل و کپی بیمه نامه ثالث معتبر خودروی زیاندیده

- اصل و کپی كارت مشخصات خودروی زیاندیده

- کپی گواهینامه، کارت مشخصات خودرو و بیمهنامه خودروی مقصر حادثه

نحوه دریافت خسارت از بیمه با کروکی غیر سازشی

اگر طرفین تصادف در رابطه با تعیین مقصر حادثه، به توافق نرسند، نظر پلیس را قبول نداشته باشند یا مدارک طرفین حادثه کامل نباشد، پلیس اقدام به ثبت کروکی غیر سازشی خواهد کرد. زیاندیده ابتدا باید برای تعیین میزان خسارت وارده به خودروی خود، به شورای حل اختلاف محل سکونت مقصر مراجعه کند. پس از تعیین میزان خسارت، در صورتی که مقصر حادثه قبول کند که خسارت را شخصاً یا به صورت مشترک (بخشی توسط بیمه شخص ثالث و باقی توسط خود او) پرداخت کند، زیاندیده باید از شورای حل اختلاف، گزارش اصلاحی و معرفی به شرکت بیمه را درخواست کند.

پس از صدور گزارش اصلاحی، فرد زیاندیده میتواند با مراجعه به شرکت بیمه مقصر، خسارت وارده به خودروی خود را دریافت کند؛ اما در صورتی که فرد مقصر، خسارت باقیمانده را نپردازد، زیاندیده میتواند به اجرای احکام مراجعه کرده و اموال فرد مقصر را توقیف کند. همچنین در صورتی که زیاندیده دارای بیمه بدنه باشد، میتواند خسارت باقیمانده را از محل بیمه بدنه خود دریافت کند.

در صورتی که مقصر حادثه قبول نکند که مقصر است، فرد زیاندیده باید دادخواست مطالبه خسارت تنظیم کند. پس از صدور رای شورای حل اختلاف مبنی بر محکومیت مقصر حادثه، فرد زیاندیده میتواند مراحل مذکور را برای دریافت خسارت خود طی کند.

مدارک لازم برای خسارت بیمه با کروکی غیر سازشی

مدارک مورد نیاز برای دریافت خسارت از بیمه شخص ثالث با کروکی غیر سازشی، شامل موارد زیر خواهد بود:

- اصل یا کپی برابر اصل شده کروکی تصادف و یا گزارش کارشناس رسمی دادگستری که توسط مرجع قضایی تایید شده باشد.

- کپی برابر اصل شده گواهینامه، كارت خودرو و كارت ملی فرد مقصر كه توسط مرجع قضایی تایید شده باشد.

- اصل و کپی گواهینامه، كارت مشخصات خودرو، كارت ملی و بیمهنامه شخص ثالث فرد زیاندیده.

سقف پرداخت خسارت بیمه شخص ثالث چقدر است؟

بیمه شخص ثالث خسارتهای جانی وارده به اشخاص ثالث را تا سقف مبلغ دیه کامل مرد مسلمان در ماههای حرام پرداخت میکند. این مبلغ هر سال توسط قوه قضائیه تعیین میشود. اما سقف تعهدات مالی بیمه شخص ثالث برای همه بیمهنامهها یکسان نیست و براساس انتخاب رانندگان خودرو در زمان خرید بیمهنامه تعیین میشود.

قبل از خرید بیمه شخص ثالث، حتماً سقف تعهدات مالی آن را بررسی کنید تا در زمان حادثه بتوانید مبلغ زیادی از خسارت وارده را دریافت کنید. با ورود اپلیکیشن کاریزما میتوانید معتبرترین بیمه نامههای شخص ثالث را بررسی کنید و پس از مقایسه پوششهای مختلف، بهترین گزینه را انتخاب کنید. برای خرید بیمه شخص ثالث، روی دکمه زیر کلیک کنید.

مهلت مراجعه به بیمه بعد از تصادف چقدر است؟

پس از وقوع تصادف، باید شرکت بیمهگر خود را از وقوع آن مطلع کنید تا روند اداری پرداخت خسارت آغاز گردد. براساس ماده ۱۵ قانون بیمه، بیمهگذار باید طی حداکثر ۵ روز کاری پس از وقوع حادثه، این مورد را به بیمهگر خود اطلاع دهد. در غیر اینصورت، بیمهگر امکان عدم پرداخت خسارت را خواهد داشت. البته در صورتی که فرد بیمهگذار به دلیل حوادثی که خارج از اختیار او بوده، امکان اطلاع دادن به بیمهگر را نداشته باشد، شرکت بیمه استثنائاتی قائل خواهد شد.

نحوه دریافت خسارت جانی بیمه شخص ثالث

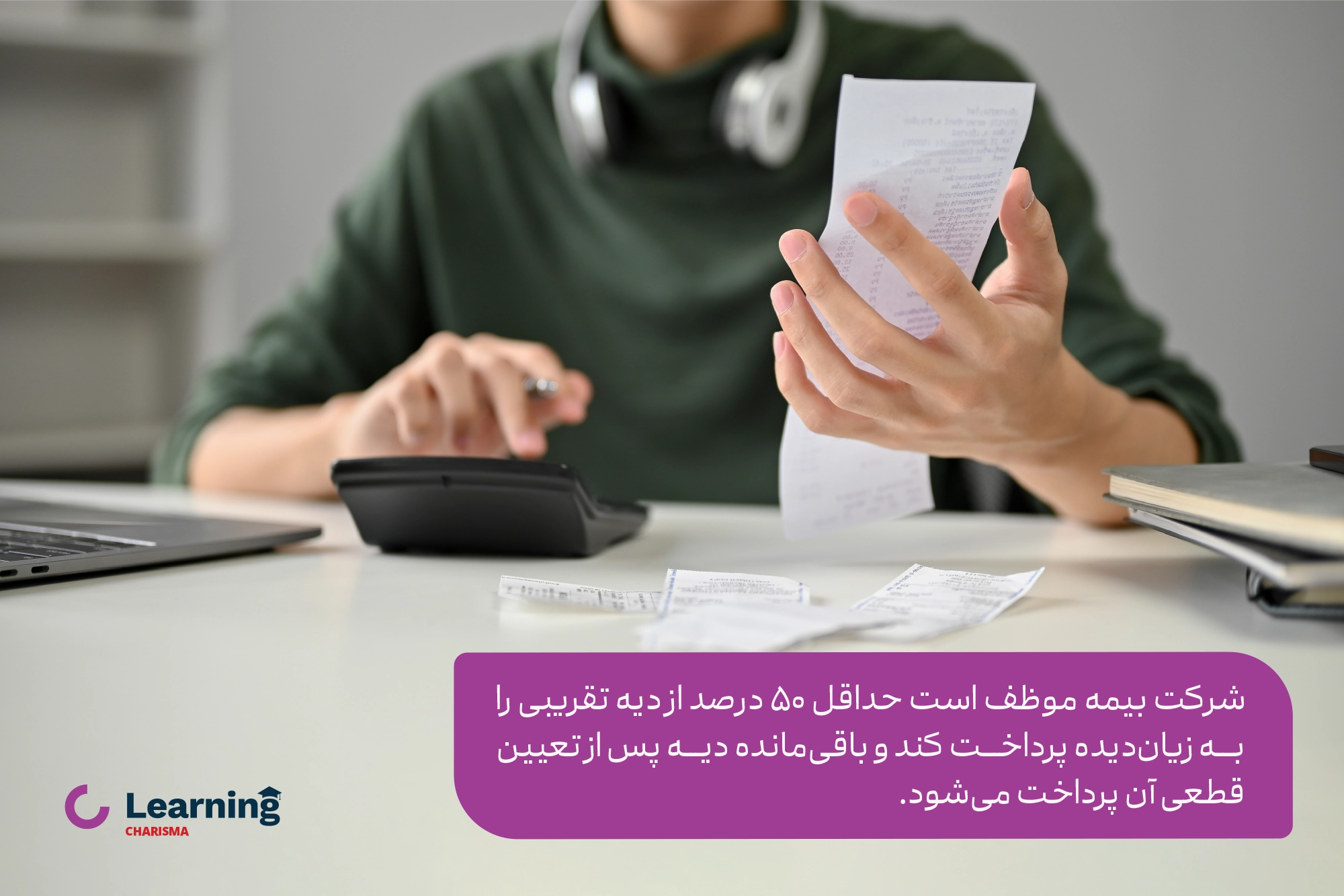

در حوادث رانندگی منجر به صدمات بدنی به غیر از فوت، شرکت بیمهگر راننده مقصر موظف است که پس از دریافت گزارش کارشناس راهنمایی و رانندگی یا پلیس راه، حداقل ۵۰ درصد از دیه تقریبی را به اشخاص ثالث زیاندیده پرداخت کند. باقیمانده دیه نیز پس از تعیین میزان قطعی آن، پرداخت خواهد شد.

همچنین، در حوادث رانندگی منجر به فوت، شرکتهای بیمه میتوانند در صورت توافق با راننده مسبب حادثه و ورثه متوفی، بدون نیاز به رای مراجع قضایی، دیه و دیگر خسارتهای بدنی وارد شده را پرداخت کنند.

مدارک مورد نیاز تشکیل پرونده خسارت جانی شخص ثالث (دیه)

در صورتی که تصادف منجر به خسارتهای جانی شود، برای تعیین میزان دیه و ارش به حکم دادگاه نیاز است. مدارک مورد نیاز برای تشکیل پرونده خسارت جانی شخص ثالث (دیه) شامل موارد زیر است:

- اصل بیمهنامه، گواهینامه، کارت خودرو و کارت ملی راننده مقصر

- کروکی تصادف

- گزارش و صورتجلسات نیروی انتظامی

- اوراق بازجویی از مقصر و زیاندیدگان

- نظریه سازمان پزشکی قانونی

- آرای دادگاه

- شناسنامه و کارت ملی متوفیان و مجروحین

- خلاصه پرونده بالینی مصدوم یا متوفی در صورتی که در مراکز درمانی بستری شود.

- کپی شناسنامه و کارت ملی وراث متوفی و یا ذینفعان دریافت خسارت.

- جواز دفن، گزارش معاینه جسد و گواهی فوت به همراه شناسنامه باطل شده متوفی

- ارائه گواهی انحصار وراثت، در حوادث منجر به فوت.

مدت زمان پرداخت خسارت بیمه شخص ثالث

در حوادث رانندگی منجر به خسارت مالی، شرکت بیمه موظف است پس از دریافت گزارش کارشناس راهنمایی و رانندگی یا پلیس راه، حداکثر تا ۱۵ روز کاری خسارت را پرداخت کند. توجه داشته باشید که مدت زمان پرداخت خسارت بیمه شخص ثالث با کروکی و بدون کروکی تفاوتی ندارد.

اگر حادثه رانندگی منجر به خسارت جانی شده باشد، شرکت بیمه باید پس از دریافت گزارش کارشناس راهنمایی و رانندگی یا پلیس راه، حداکثر تا ۱۰ روز کاری ۵۰ درصد از دیه تقریبی را به اشخاص ثالث زیاندیده پرداخت کند. باقیمانده دیه نیز پس از تعیین میزان قطعی آن، پرداخت خواهد شد.

اگر قصد تمدید یا خرید بیمه شخص ثالث را دارید، میتوانید با کلیک روی بنر زیر، بهصورت کاملاً آنلاین و در کمتر از ۵ دقیقه برای خرید بیمه شخص ثالث اقدام کنید.

مدت زمان پرداخت خسارت بیمه شخص ثالث در صورت فوت

در صورت فوت فردی در حادثه رانندگی، شرکت بیمه میتواند در صورت توافق با راننده مسبب حادثه و ورثه متوفی، بدون نیاز به رای مراجع قضایی، دیه و دیگر خسارتهای بدنی وارد شده را پرداخت کند. در صورتی که توافقی حاصل نشود، مدت زمان پرداخت خسارت بیمه شخص ثالث پس از دریافت گزارش پزشکی قانونی، حداکثر تا ۱۵ روز کاری خواهد بود.

لازم به ذکر است، در صورتی که شرکت بیمه در مهلت مقرر اقدام به پرداخت خسارت نکند، مشمول جریمه خواهد شد. میزان جریمه مطابق با قانون بیمه شخص ثالث تعیین میشود. علاوه بر این، زیاندیده میتواند در صورت گذشت مدت زمان پرداخت خسارت بیمه شخص ثالث و عدم پرداخت خسارت در مهلت مقرر، به مراجع قضایی مراجعه کند. در این صورت، دادگاه میتواند شرکت بیمه را ملزم به پرداخت خسارت کند.

نحوه دریافت خسارت بیمه شخص ثالث برای خودروهای لوکس یا نامتعارف

بیمه شخص ثالث تا پیش از سال ۱۳۹۵، خسارتهای مالی خودروهای زیاندیده را به طور کامل پرداخت میکرد. اما با تصویب قانون جدید بیمه شخص ثالث در این سال، محدودیتی برای پرداخت خسارت خودروها تعیین شد.

بر این اساس قوانین بیمه شخص ثالث در تصادف، خودروها را به دو دسته متعارف و غیرمتعارف تقسیم کرد. خودروی متعارف، خودرویی است که قیمت آن کمتر یا مساوی ۵۰ درصد دیه کامل مرد مسلمان در ماه حرام است. خودروی غیرمتعارف نیز خودرویی است که قیمت آن بیشتر از ۵۰ درصد دیه کامل مرد مسلمان در ماه حرام باشد.

قوه قضائیه نرخ دیه 1404 یک مرد مسلمان را در ماههای عادی 1 میلیارد و 600 میلیون تومان و در ماههای حرام 2 میلیارد و 133 میلیون تومان اعلام کرده است. با توجه به این نرخ، خودروی متعارف خودرویی است که قیمت آن کمتر یا مساوی 1 میلیارد و 66 میلیون تومان باشد و خودروهایی که قیمتشان بیشتر از این مبلغ است، در دسته غیرمتعارف قرار میگیرند. در مورد خسارتهای جانی، بیمه شخص ثالث موظف است تمام هزینههای درمانی و دیه فرد آسیب دیده در تصادف را تا سقف دیه یک مرد مسلمان پرداخت کند.

بر اساس قانون تمام خودروهایی که در سال 1404 ارزش روز آنها بیش از یک میلیارد و 66 میلیون تومان باشد، نامتعارف یا لوکس بهشمار میآیند. نحوه محاسبه خسارت پرداختی به این خودروها به صورت زیر است:

مبلغ خسارت وارد شده * قیمت روز خودروی متعارف ÷ ارزش روز حادثه خودروی نامتعارف آسیبدیده

مابهالتفاوت خسارت پرداختی در خودروهای نامتعارف از طریق بیمه بدنه خودرو آسیب دیده قابل پرداخت خواهد بود. توجه داشته باشید که سقف پرداخت خسارت تصادف بدون کروکی در سال 1404 برابر با 53 میلیون و 300 هزار تومان است.

مراکز پرداخت خسارت بیمه شخص ثالث

زیاندیدگان حوادث رانندگی میتوانند برای دریافت خسارت بیمه شخص ثالث، به مراکز پرداخت خسارت بیمه شخص ثالث که شامل شعب و نمایندگیهای شرکتهای بیمه هستند، مراجعه کنند. همچنین برخی از کارگزاران بیمه، برای راحتی هرچه بیشتر بیمهگزاران امکان دریافت خسارت را بهصورت آنلاین فراهم کردهاند. در اینجا به نحوه دسترسی به مراکز پرداخت برخی از پرمخاطبترین بیمههای شخص ثالث میپردازیم.

مراکز پرداخت خسارات بیمه ایران

در جدول زیر امکان مشاهده آدرس و شماره تماس مراکز پرداخت خسارات شرکت بیمه ایران را برای بررسی مدت زمان پرداخت خسارت بیمه ایران و ارائه مدارک خواهید داشت:

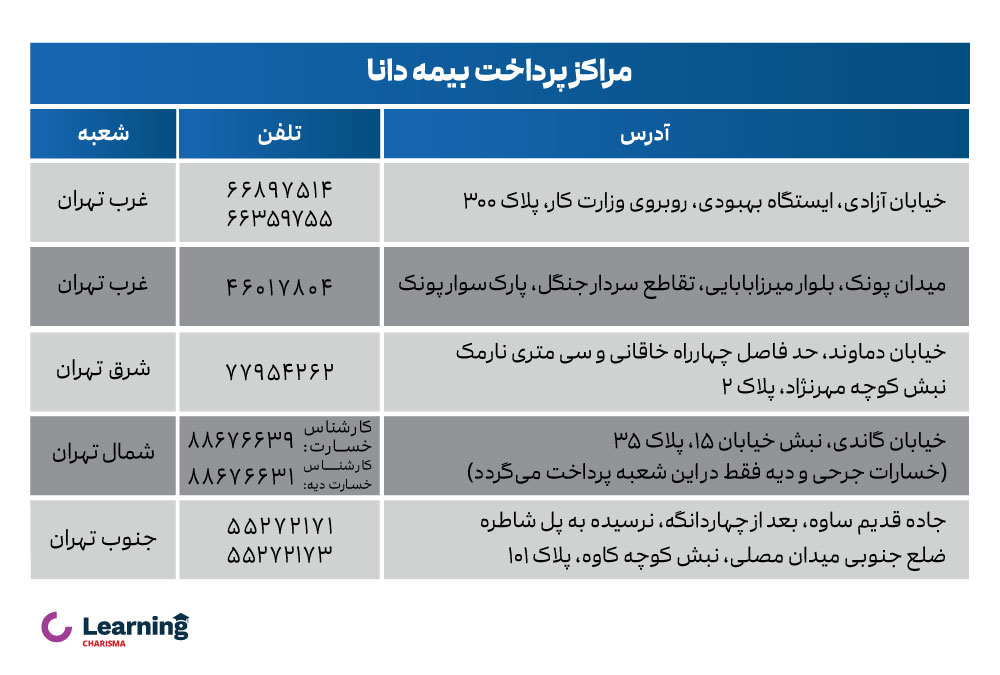

مراکز پرداخت خسارات بیمه دانا

در جدول زیر، آدرس و شماره تماس مراکز پرداخت خسارات شرکت بیمه دانا برای دریافت خسارت بیمه شخص ثالث آورده شده است. همچنین میتوانید مدت زمان پرداخت خسارت بیمه دانا را از طریق شمارهتلفنهای موجود در تصویر جویا شوید.

مراکز پرداخت خسارات بیمه آسیا

در صورتی که از بیمه شخص ثالث بیمه آسیا استفاده میکنید، جدول زیر برای بررسی آدرس و شماره تماس مراکز پرداخت خسارت مناسب است.

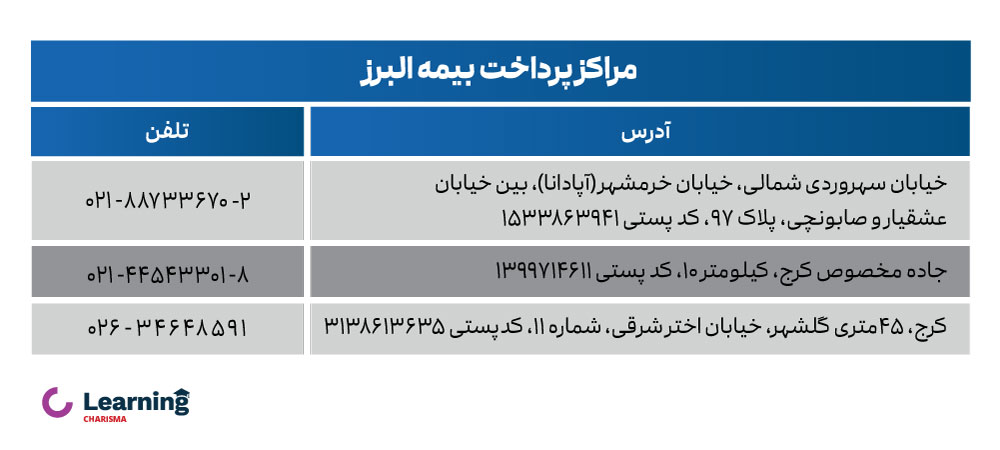

مراکز پرداخت خسارات بیمه البرز

دارندگان بیمه شخص ثالث البرز میتوانند برای دریافت خسارت بیمه شخص ثالث از جدول زیر برای بررسی آدرس و شماره تماس مراکز پرداخت خسارت استفاده کنند.

مراکز پرداخت خسارات بیمه پاسارگاد

جدول زیر نشاندهنده آدرس و شماره تماس مراکز پرداخت خسارت بیمه پاسارگاد است. برای دریافت خسارت بیمه شخص ثالث پاسارگاد میتوانید به مراکز زیر مراجعه کنید.

جمع بندی : نحوه دریافت خسارت از بیمه شخص ثالث

بیمه شخص ثالث یک بیمه اجباری برای وسایل نقلیه است که دو نوع خسارت مالی و جانی را پوشش میهد. در صورت وقوع حادثه، طرفین تصادف باتوجه به نوع و میزان خسارت، میتوانند بدون کروکی یا با کروکی سازشی و غیر سازشی برای جبران خسارت خود اقدام کنند. اما بیمهگذار باید طی حداکثر ۵ روز کاری پس از وقوع حادثه، این مورد را به بیمهگر خود اطلاع داده و مدارک مورد نیاز را ارائه دهد.

مدارک مورد نیاز برای دریافت خسارت از بیمه شخص ثالث با توجه به نوع خسارت و میزان آن، همچنین توافق طرفین حادثه و نوع تصادف (تصادف با خودروی دیگر یا اجسام ثابت) تعیین میشود. مدت زمان پرداخت خسارت بیمه شخص ثالث نیز در شرکتهای بیمه مختلف، متفاوت است و میتواند بین 15 روز تا یک ماه باشد.

سوالات متداول

مراحل دریافت خسارت بیمه شخص ثالث به این صورت است که ابتدا باید گزارش حادثه را به پلیس راهنمایی و رانندگی اطلاع دهید. سپس با مراجعه به شرکت بیمه و تکمیل فرم درخواست خسارت، مدارک مورد نیاز را تهیه و نسبت به دریافت خسارت بیمه شخص ثالث اقدام کنید.

سقف بیمه شخص ثالث در هر سال توسط بیمه مرکزی اعلام میشود. در سال 1404، این سقف معادل ۱ میلیارد و ۶۶ میلیون تومان است.

بیمهگذار باید طی حداکثر ۵ روز کاری از تاریخ وقوع حادثه، شرکت بیمه را مطلع کند. در غیر این صورت، امکان دارد که بیمهگر جبران خسارت را قبول نکند؛ مگر اینکه بیمهگذار امکان اثبات این موضوع را داشته باشد که به دلایلی موجه و خارج از اختیارش نتوانسته این موضوع را اطلاع دهد.

مدارک مورد نیاز برای دریافت خسارت بیمه شخص ثالث میتواند بر اساس شدت حادثه و نوع کروکی متفاوت باشد اما معمولا شامل موارد زیر میشود:

- اصل و کپی گواهینامه فرد زیاندیده

- اصل و كپی كارت ملی فرد زیاندیده

- اصل و کپی بیمه نامه ثالث معتبر خودروی زیاندیده

- اصل و کپی كارت مشخصات خودروی زیاندیده

- کپی گواهینامه، کارت مشخصات خودرو و بیمهنامه خودروی مقصر حادثه

بله اگر در زمان تصادف بیمه شخص ثالث داشته باشید، بیمه خسارات جانی و مالی وارد شده به سایر اشخاص و خسارات جانی وارد شده به راننده مقصر را پوشش میدهد.

مدت زمان پرداخت خسارت بیمه شخص ثالث پس از دریافت گزارش پزشکی قانونی، حداکثر تا ۱۵ روز کاری خواهد بود.

مهمترین مدرکی باید در زمان تصادف دریافت کنید، کروکی و مدارک راننده مقصر است.

16 دیدگاه برای این مطلب

سلام،وقت بخیر و سلامتی سالگذشتهدرتصادف، وخسات شدیدبه خودرو وآسیب کم بدنی خودم و متواری شدن،و تماس با 110 و گزارش حادثه،بعداز چندساعت انتظار نهپلیس 110 نه پلیس راهنمایینیامدند،که ناچار و پای آسیب دیده وتنها بودنم وسرعت بالای و دید بسیار کم خودروهای عبوری وخطر تصادف مجددا،مجبور به یدککش کردن خودرو به درب منزل کردم و همچنان متوقف میباشد

آیا با متوقف بودن بیش از ( 15 ماه)حق بیمه ثالث سالیانه رو باید پرداخت کنم؟(البته تا حالا پرداخت کردم)

آیا بامتوقف بودن راهی برای پرداخت نکردن مجدد بیمه ثالث هست؟ بدون حضور پلیس مدرکی هم نیست

ممنون لطفا راهنمائی بفرمائید

بیمه بدنه ندارم

سلام چنگیزی عزیز

بله، اگه خودرو داخل پارکینگ منزل پارک هست هم باید بیمه شخص ثالث خریداری کنید. خرید بیمه شخص ثالث برای همه خودروها الزامی هست و نداشتن بیمه شخص ثالث منجر به جریمه دیرکرد میشه.

سلام.دیروز با وانت پیکانم داشتم با عقب از حیاط خانه بیرون می امدم برادرم از بیرون داشت می امد عقب ماشینم از درب امد بیرون یکدفعه با پراید زد عقب ماشینم…اول سوالم اینکه کداممون مقصریم و دوم ایا میتوانیم از بیمه استفاده کنیم و بیمه به ما تعلق میگیره چون برادریم..هر دو ماشین چون داغون شدن..سپاس

سلام فرهاد عزیز

تشخیص مقصر توسط پلیس راهنمایی و رانندگی انجام میشه. پس از تعیین مقصر میتونین از بیمه شخص ثالث راننده مقصر برای جبران خسارت استفاده کنین و برادر بودنتون مشکلی در این فرآیند ایجاد نمیکنه. اما برای جبران خسارت ماشین فرد مقصر باید از بیمه بدنه همون ماشین استفاده کنین.

سلام، باید بگم مقالهتون واقعاً چشمگیر بود، اطلاعات دقیق و مفیدی داشت. ازتون ممنونم.

سلام عسگر عزیز

ممنون از همراهی و بازخورد ارزشمندتون.

چرا برای دریافت خسارت حتما سند ماشینو باید بدیم وقتی کارت ماشین هست

سلام بهروز عزیز

مدارک مورد نیاز برای گرفتن خسارت از شرکتهای بیمه مختلف میتونه متفاوت باشه. بعضی از شرکتها سند ماشین رو هم جزو مدارک مورد نیاز در نظر گرفتن.

سلام من بیشتر از یکماه هست که تصادف کردم وبیمه راننده مقصر بیمه معلم هست الان بعد از یکماه که هنوز هیچگونه پولی برام واریز نکردن هرچه هم که میرم سرمیزنم هیچ پاسخی دریافت نمیکنم چیکار باید بکنم که سریعتر خسارتم رو پرداخت کنن

سلام داوود عزیز

برای پیگیری این مورد فقط میتونین از طریق شرکت بیمه معلم و پشتیبانی همین شرکت بیمه اقدام کنین.

سلام برای اعتراض به نظریه کارشناس تصادف چقدر فرصت است

سلام حسن عزیز

برای اعتراض یک هفته فرصت دارین.

ضمن سلام وروز بخیر قدیم اگر تصادفی میشد بعد از مراجعه به بیمه همان ساعت کارشناسی میشد وهمان لحظه خسارت پرداخت میشد اصلا مثل امروز سیستم الکترونیکی وهوشمند امروزی وجود نداشت مملکت ما برعکس شده هرچی جلوتر میریم بجای اینکه خسارت سریع ترپرداخت بشه دیرتر حتی تا یک ماه اونم خسارت مالی شخص ثالث واقعا متاسفم هم به مدیریت شرکت ومتاسفم به مسئولین بالاتر کشورم که تمام دنیا تلاش میکنند به روز باشند کشور ما برگشته عقب وسعی میکنند بیشتر طولانی تر بشه تا اینکه زودتر اخه چرا خیلی متاسفم چنین مملکتی اصلا زندگی میکنم داریم عقب عقبی میریم تاجلو بریم !!!!!!!!!؟؟؟؟؟…؟؟

سلام مهدی عزیز

پرداخت خسارت توسط شرکت بیمه انجام میشه و کارگزاریهای فروش بیمهنامه دخالتی توی این فرایند ندارن.

سلام. چند روز پیش تصادف کردم. پیامک کد رهگیری مراجعه به بیمه برام آمد. بعد از مراجعه ودادن مدارک. مسئول بیمه میگه باید نامه درخواست اصالت بیاری از پاسگاه. پاسگاه هم شهرستانه. هیچ راهی نداره که بشه نامه اصالت گرفت ممنون اگه راهنمایی کنید.

سلام سعید عزیز

خیر، باید به پاسگاه مراجعه کنین.