صندوق کارا چیست؟ معرفی کامل صندوق درآمد ثابت کارا

صندوق کارا چیست و چه جایگاهی در سرمایهگذاری دارد؟ صندوق کارا یک صندوق درآمد ثابت قابل معامله در بورس است که در آبان سال 1400 فعالیت خود را زیر نظر گروه مالی کاریزما آغاز کرده و ریسک بسیار کمی دارد. نرخ سود موثر سالیانه کارا در حال حاضر 36 درصد است. در این مطلب از کاریزما لرنینگ، به این سوال پاسخ جامعی میدهیم که صندوق کارا چیست و چه ویژگیها و مزایایی دارد.

صندوق درآمد ثابت کارا چیست؟

کارا یک صندوق درآمد ثابت نوع دوم متعلق به گروه مالی کاریزما است که بیش از 90 درصد داراییهای آن به سرمایهگذاری در اوراق بهادار با درآمد ثابت، گواهی بانکی و سپرده بانکی اختصاص یافته و بازدهی موثر سالانه این صندوق 36 درصد میباشد. مطابق آییننامه سازمان بورس، ترکیب داراییهای صندوقهای سرمایهگذاری در اوراق بهادار با درآمد ثابت (نوع دوم) بایستی بهصورت زیر باشد:

- اوراق با درآمد ثابت، گواهی سپرده بانکی و سپرده بانکی: حداقل 90 درصد از کل داراییهای صندوق

- سهام و حق تقدم سهام و گواهی سپرده کالایی: حداکثر 5 درصد از کل داراییهای صندوق

- واحدهای سرمایهگذاری «صندوقهای سرمایهگذاری»: حداکثر 5 درصد از کل داراییهای صندوق

ریسک صندوق درآمد ثابت کارا کمتر از سایر صندوقها، حتی کمند، است. مدیر صندوق الزامی به سرمایهگذاری در سهام و داراییهای پرریسک ندارد و چنانچه بخواهد، میتواند درصد کمی (حداکثر 5 درصد) از داراییهای تحت مدیریت خود را به خرید سهام، حق تقدم سهام و گواهی سپرده کالایی اختصاص دهد و حداقل 90 درصد از داراییهای صندوق باید به اوراق بهادار با درآمد ثابت، گواهی سپرده بانکی و سپرده بانکی اختصاص یابد.

کارا اگرچه درآمد ثابت است، اما مانند صندوق کمند، تقسیم سود ماهانه ندارد. سود شما در کارا از اختلاف قیمت واحدهای صندوق در زمان خرید و فروش بهدست میآید. به بیان سادهتر اگر امروز هر واحد کارا را 2000 تومان خریداری کنید و در آینده 2400 تومان بفروشید، شما بهازای هر واحد 400 تومان سود کسب کردهاید. گروه مالی کاریزما، صندوقهای درآمد ثابت مختلفی دارد که از جمله آنها میتوان به کارا و کمند اشاره کرد.صندوقهای درآمد ثابت انواع مختلفی دارند که در مقالهی زیر میتوانید اطلاعات کاملی در این خصوص کسب کنید.

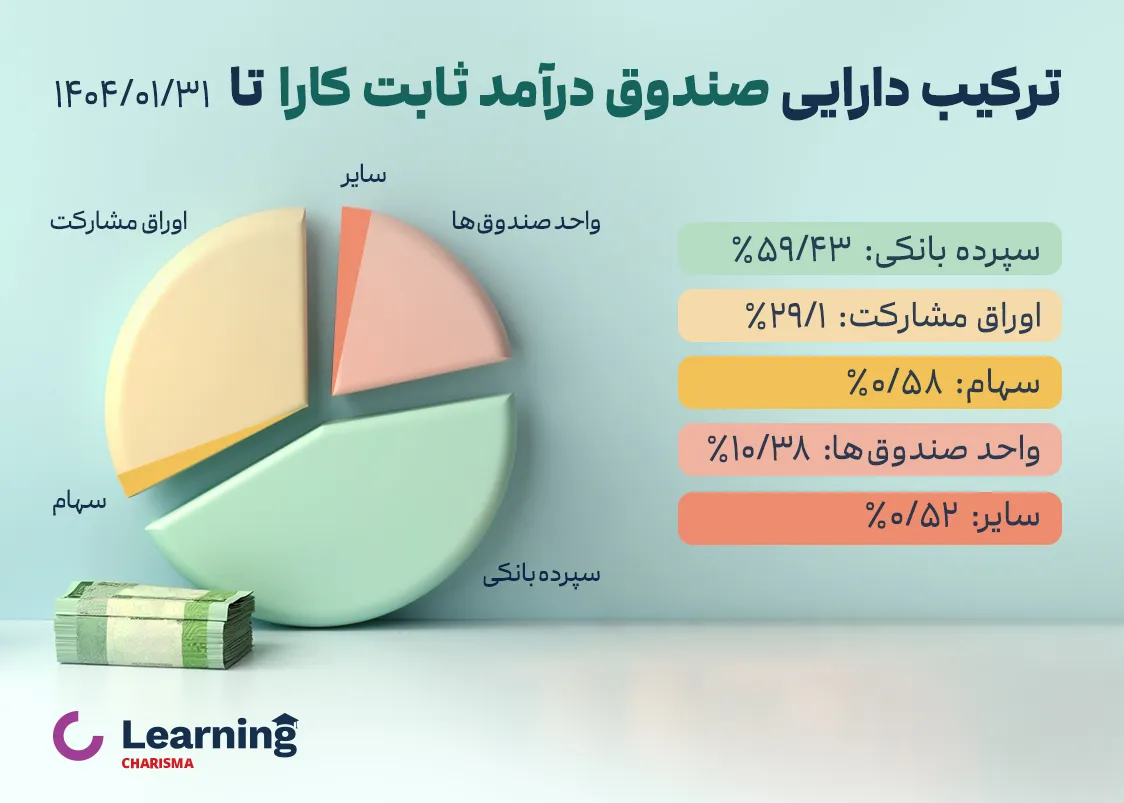

در تصویر زیر میتوانید پرتفوی صندوق کارا تا انتهای فروردین ماه 1404 را مشاهده کنید:

ویژگیهای صندوق کارا چیست؟

صندوق کارا جزو برترین صندوقهای درآمد ثابت گروه مالی کاریزما است. جدول زیر، ویژگیهای این صندوق را نشان میدهد.

| ویژگیهای صندوق درآمد ثابت کارا | |

| ویژگیها | توضیحات |

| کل ارزش خالص داراییها | بیش از 17 هزار میلیارد تومان |

| سطح ریسک | 1 از 5 |

| تعداد سرمایهگذاران | بیش از 16 هزار نفر |

| کارمزد مدیریت | 1 درصد |

| دوره تقسیم سود | ندارد |

نکتهی جالب توجه این است که صندوق درآمد ثابت کارا از نظر سطح ریسک، در پایینترین حد ممکن نسبت به سایر صندوقهای درآمد ثابت قرار دارد. بنابراین، میتوان لقب اَمنترین سرمایهگذاری را به صندوق کارا داد.

کارمزد صندوق درآمد ثابت کارا چقدر است؟

هزینه (کارمزد) مدیریت صندوق درآمد ثابت کارا سالانه یک درصد است. حال این به تصمیم مدیر صندوق بستگی دارد که این یک درصد کارمزد را در انتهای سال از ارزش روز صندوق برداشت کند یا یک درصد را بر 12 ماه سال تقسیم کند و ماهانه 0.08 درصد برداشت کند. همینطور در زمان خرید واحدهای صندوق کارا 0.02 درصد از ارزش خرید به عنوان کارمزد از شما کسر خواهد شد.

سود صندوق کارا چند درصد است و چطور محاسبه میشود؟

صندوق کارا تقسیم سود ماهانه ندارد. بهعبارت بهتر، این صندوق برای افرادی مناسب است که سود ماهانه نمیخواهند، بلکه قصد دارند سود تجمیعی دریافت کنند. طبق آخرین آمارها، صندوق درآمد ثابت نوع دوم کارا بازدهی موثر 36 درصد را در حال حاضر در کارنامه خود دارد.

از زمانی که شما در این صندوق سرمایهگذاری میکنید، سود برای شما لحاظ میشود، و زمانی که میخواهید دارایی خود را از صندوق خارج کنید (صندوق را بفروشید)، اختلاف قیمت خرید و فروش محاسبه، و سود شما یکجا پرداخت میشود. در واقع، سود صندوق کارا تفاوت قیمت در زمان خرید و زمان فروش است.

سرمایه گذاری در صندوق کارا مناسب چه افرادی است؟

صندوق کارا از آنجایی که ریسک تقریباً برابر صفر دارد، مناسب افرادی است که ریسکگریز هستند و ابداً نمیخواهند دارایی خود را در بازار سرمایه در معرض ریسک قرار دهند. قطعاً پذیرش ریسک در بازار سرمایه، به معنی ضرر و از دست رفتن دارایی نیست، بلکه با پذیرش ریسک بیشتر، همانطور که احتمال ضرر بیشتر میشود، احتمال کسب سودهای خوب نیز بالا میرود. اما صندوق کارا ریسکی ندارد، و متناسب با نداشتن ریسک، سود به شما تعلق میگیرد.

صندوقهای درآمد ثابت، مانند کارا در زمانهایی که بازار سرمایه ریزش شدیدی را تجربه میکند، انتخاب بسیار خوبی به حساب میآید، تا با از دست رفتن سرمایه، حداکثر فاصله را داشته باشیم. همچنین، این صندوقها، برای مدیریت نقدینگی نیز میتوانند آپشن خوبی باشند. چنانچه مازاد دارایی شما قابل توجه است، و نمیدانید چه تصمیمی بگیرید، و البته نمیخواهید ارزش پول شما کمتر شود، میتوانید در صندوق درآمد ثابت کارا سرمایهگذاری و نقدینگی خود را مدیریت کنید. همچنین، حرفهایهای بازار سرمایه، بهویژه کسانی که در بازار اختیار معامله فعالیت دارند، از صندوقهای درآمد ثابت مانند کارا برای مدیریت ریسک و بازده خود استفاده میکنند.

نحوه سرمایه گذاری در صندوق درآمد ثابت نوع دوم کارا

برای سرمایهگذاری در صندوق درآمد ثابت نوع دوم کارا دو روش وجود دارد و البته تفاوتی ندارد از چه روشی برای خرید صندوق کارا استفاده میکنید. در ادامه دو روش را دقیق توضیح میدهیم.

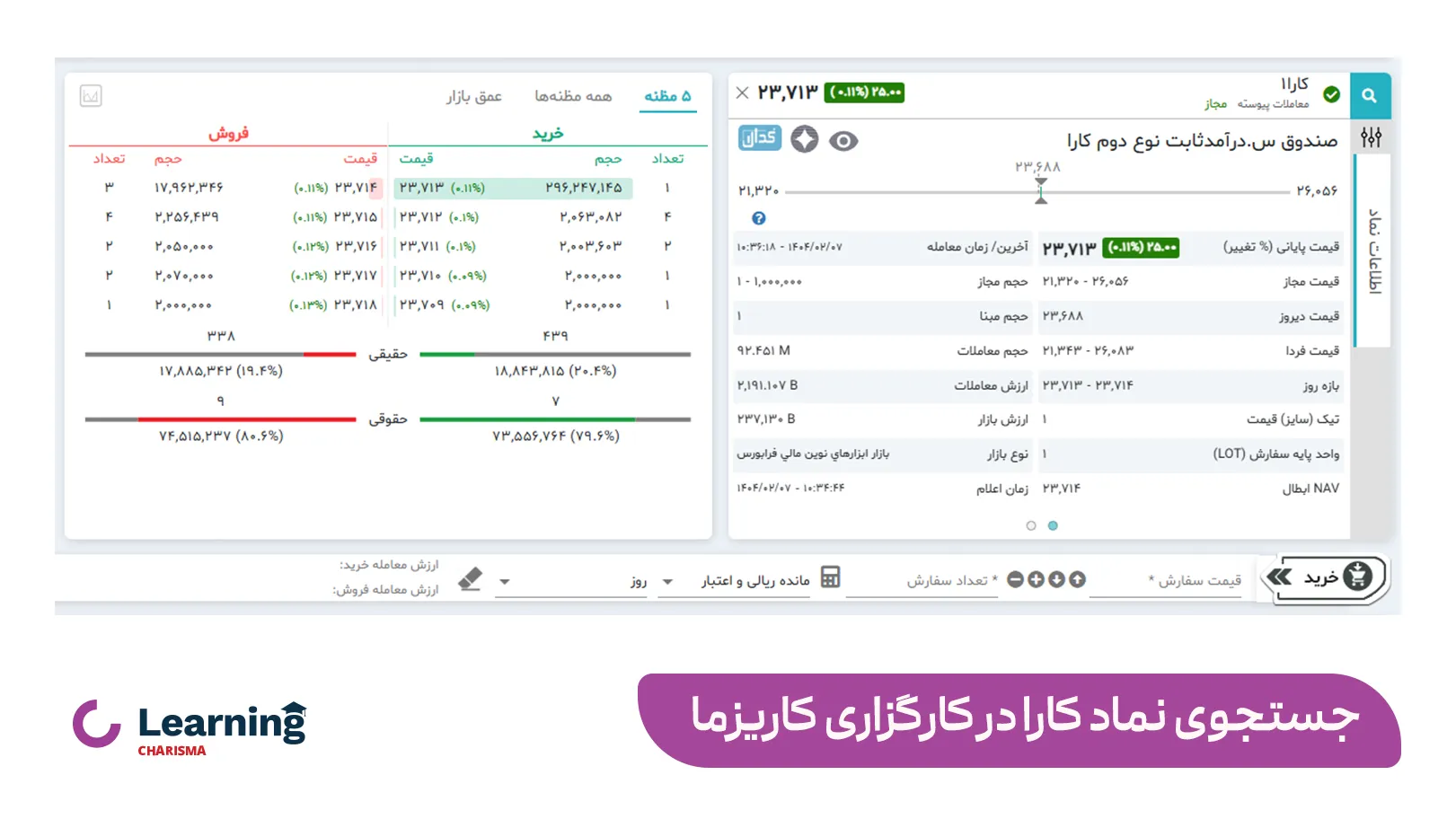

روش اول: خرید از طریق کارگزاری کاریزما

اگر کد بورسی دارید، قدم دوم شما ثبت نام در کارگزاری کاریزما است. پس از ثبتنام، در سامانۀ کارگزاری کاریزما نماد «کارا» را جستجو کنید. اطلاعات صندوق نمایش داده خواهد شد. اکنون میتوانید صندوق کارا را خریداری کنید. تصویر زیر را مشاهده کنید.

البته برای خرید صندوق کارا محدودیتی وجود ندارد و در تمام کارگزاریها میتوانید نماد کارا را جستوجو کنید و صندوق درآمد ثابت کارا را خریداری نمایید.

روش دوم: خرید از طریق اپلیکیشن کاریزما

ابتدا اپلیکیشن کاریزما را دانلود و روی تلفن همراه خود نصب نمایید. در صفحهی صندوق کارا در اَپ کاریزما میتوانید اطلاعات تکمیلی مربوط به این صندوق را مشاده کنید. کافیست گزینهی خرید را انتخاب و مبلغ مورد نظر خود را وارد کنید و به آسانی در صندوق کارا سرمایهگذاری کنید. ویدیوی زیر، خرید کارا از طریق اپلیکیشن را کامل نشان داده است.

مزایای سرمایهگذاری در صندوق کارا چیست؟

مزایای سرمایهگذاری در صندوق کارا را میتوان در چهار مورد زیر خلاصه کرد:

- ریسک پایین

- مدیریت حرفهای

- نقدشوندگی بالا

- عدم نیاز به سرمایۀ اولیۀ زیاد

1. ریسک پایین سرمایه گذاری در صندوق کارا

تا اینجا در مورد ریسک پایین صندوقهای درآمد ثابت صحبت کردهایم. اما تا کنون این سوال در ذهن شما آمده است که تعریف «ریسک پایین» چیست؟

ریسک را همواره نسبت به سود یا در اصطلاح ریوارد (Reward) ارزیابی میکنند. به بیان بهتر، شما در قبال دریافت مقدار مشخصی سود، چه میزان ریسک میکنید؟ این نسبت – که اصطلاحاً به آن نسبت ریسک به سود (Risk/Reward) میگویند – در صندوق درآمد ثابت نوع دوم کارا بسیار پایین است. یعنی بهازای سودی که بهدست میآورید، ریسک ناچیزی تقبل میکنید. اگر میخواهید بیشتر در خصوص ریسک صندوقهای درآمد ثابت بدایند، مطلب «ریسک صندوق های درآمد ثابت» را مطالعه کنید.

2. مدیریت حرفهای داراییها

مدیران صندوقهای سرمایهگذاری، همواره از برترین تحلیلگرها و متخصصین برای رصد بازار استفاده میکنند تا با خرید و فروش اوراق مناسب در بهترین زمان، عملکرد کلی صندوق را ارتقاء دهند. قطعاً انجام این کار به تنهایی میسر نیست، یا در صورت امکان، شخص باید سالها دوره ببیند و تجریه کند تا به مهارت لازم برای سبدگردانی صندوق دست یابد.

3. امکان نقدشوندگی بالا

هر زمان که ضرورتی پیش آمد، میتوانید واحدهای صندوق کارای خود را به میزان لازم به فروش برسانید و سرمایۀ نقد در اختیار داشته باشید. فروش صندوقهای درامد ثابت، سریع و آسان است. گاهی بعضی از صندوقها ضامن نقدشوندگی نیز دارند؛ به این معنی که به شما ضمانت داده میشود هر زمان که خواستید، میتوانید صندوق خود را به فروش برسانید.

4. عدم نیاز به سرمایه اولیه زیاد برای شروع

برخلاف بازارهایی مانند طلا، خودرو و غیره، شروع سرمایهگذاری در صندوق کارا نیازی به سرمایۀ اولیهی بالایی ندارد و با 100 هزار تومان هم میتوانید سرمایه گذاری در صندوق کارا را شروع کنید. سپس، به مرور زمان، سرمایۀ خود را افزایش دهید.

صندوقهای درآمد ثابت کارا و کمند چه تفاوتهایی دارند؟

صندوقهای «کمند» و «کارا» زیر نظر گروه مالی کاریزما مدیریت میشوند و هر دو، صندوق درآمد ثابت به حساب میآیند. در نگاه اول، عملکرد این دو صندوق تا حد زیادی مشابه یکدیگر است، اما تفاوتهایی نیز با هم دارند. در مقالهی «صندوق کمند چیست؟» به تفصیل، این صندوق را توضیح دادهایم که در صورت نیاز میتوانید به این مقاله مراجعه کنید. اما مهمترین تفاوتهای صندوقهای کارا و کمند عبارتاند از:

| مقایسه دو صندوق درآمد ثابت کارا و کمند | ||

| ویژگیها | صندوق کارا | صندوق کمند |

| نوع صندوق | قابل معامله در بورس (نوع دوم) | قابل معامله در بورس |

| سطح ریسک | 1 از 5 | 2 از 5 |

| تقسیم سود | ندارد | ماهانه |

| آغاز فعالیت | آبان 1400 | شهریور 1396 |

| دارایی تحت مدیریت | بیش از 17 هزار میلیارد تومان | بیش از 5.5 هزار میلیارد تومان |

| تعداد سرمایهگذارها | بیش از 16 هزار نفر | بیش از 20 هزار نفر |

| کارمزد مدیریت | 1 درصد | 1 درصد |

| میزان سود | 36 درصد موثر سالانه | 34.5 درصد موثر سالانه |

در یک کلام، صندوق کمند را میتوان قدیمیتر با کمی سطح ریسک بالاتر نسبت به کارا توصیف کرد و صندوق کارا را ایمن از هر نظر نامید. در مقالهای جداگانه با عنوان بهترین صندوق درآمد ثابت، توضیح دادهایم که چگونه میتوانید بهترین گزینهی سرمایهگذاری را از میان صندوقهای درآمد ثابت انتخاب کنید.

صندوق کارا را انتخاب کنیم یا سرمایه گذاری در بانک؟

سرمایهگذاری در صندوقهای درآمد ثابت و بانک مزایا و معایب خاص خود را دارد. برای مثال عامل سوددهی را در نظر میگیریم. شما باید مبلغی مشخص را در یک سپرده کوتاه یا بلندمدت در بانک سرمایهگذاری کنید و معمولاً امکان برداشت وجه پیش از اتمام مدت سرمایهگذاری وجود ندارد و مشمول جریمه خواهید شد.

اما سود صندوقهای سرمایهگذاری با درآمد ثابت روزشمار است و هر زمان که بخواهید میتوانید دارایی خود را نقد کیند و سود خود را برداشت نمایید. بسیاری کماکان عقیده دارند سپردهگذاری در بانک از نظر امنیت، بهترین روش است و صندوقهای درآمد ثابت امنیت بانک را ندارند. تصویر زیر را مشاهده کنید:

برای درک بهتر این موضوع، پیشنهاد ما این است که مقالهی زیر را مطالعه کنید:

در نتیجه سرمایهگذاری در صندوق کارا خوب است یا خیر؟

سرمایهگذاری موضوعی است که کاملاً به شما و شرایط شما بستگی دارد. شاید بزرگترین نقطه ضعف صندوقهای درآمد ثابت مانند کارا این باشد که در زمان رونق بازار سهام و همینطور سایر بازارها مانند بازار ارزهای دیجیتال و …، سود حاصل از خرید صندوق درآمد ثابت چندان چشمگیر نیست و ماندن در این صندوقها، بهمنزلهی از دست رفتن فرصتهای سودده در سایر بازارها است. البته دو نکته را نباید فراموش کنیم:

- سرمایهگذاری در سایر بازارها با خطر ضرر (گاهی از دست رفتن سرمایه) همراه است، در حالی که ریسک سرمایهگذاری در صندوقی مانند کارا تقریباً صفر است.

- صندوقهای درآمد ثابت مانند صندوق کارا در زمان رکود بازار، گزینهی بسیار خوبی برای جلوگیری از ضرر هستند.

بنابراین، اینطور میتوان نتیجه گرفت که اگر ریسکپذیر نیستید، صندوقهای درآمد ثابت همیشه، چه در رونق و چه در رکود،بهترین گزینهی روی میز برای شما هستند. در وبلاگ کاریزما، مقالهای با عنوان «بهترین زمان خرید صندوق درآمد ثابت» داریم که توصیه میکنیم حتماً این مطلب را بخوانید تا دید کاملتری نسبت به صندوقهای درآمد ثابت داشته باشید. اگر در خصوص صندوق درآمد ثابت کارا سوالی دارید، در بخش نظرات از ما بپرسید تا در کوتاهترین زمان ممکن، کارشناسان ما به سوالات شما پاسخ دهند.

سوالات متداول

برخلاف تصورات، شما میتوانید حتی با مبلغ 100 هزار تومان، سرمایهگذاری در صندوق درآمد ثابت کارا را آغاز کنید.

بله، پس از بررسیهای مختلف، طبق اعلام رسمی شورای فقهی سازمان بورس و اوراق بهادار، سرمایه گذاری در صندوقهای درآمد ثابت مانند کارا و کمند و غیره، از نظر شرعی مشکلی ندارد. در مقالهای مفصل به حکم شرعی صندوق سرمایه گذاری با درآمد ثابت پرداختهایم که توصیه میکنیم این مقاله را مطالعه کنید.

برای خرید صندوق درآمد ثابت کارا میتوانید از طریق ثبت نام در کارگزاری کاریزما، و سامانۀ معاملاتی کارگزاری کاریزما اقدام کنید. علاوه بر این، سایت صندوق کارا و جستجوی نماد «کارا» در سایر کارگزاریها، دیگر روشها به حساب میآیند.

اگر ریسکپذیر هستید، بهتر است بخشی از سرمایۀ خود نگه دارید و در داراییها و بازارهای دیگر مانند سهام سرمایهگذاری کنید، و بخش مازاد درآمد خود را به صندوقهای درآمد ثابت اختصاص دهید تا در کنار مدیریت نقدینگی، سود نیز کسب کنید.

46 دیدگاه برای این مطلب

سلام فرقی نمیکنه با کدام کارگزاری خرید کنیم من مبین سرمایه دارم

سلام و درود. خیر تفاوتی نداره در کدام کارگزاری شما صندوق کارا رو خریداری کنید.

سلام خسته نباشید سود سهام کارا که سالانه ۳۶ درصد حساب میشه اگه در طی یک سال از پول برداشت بشه محاسبه سودس کم میشه یا نه؟باید به پول طی یه سال دست نزد تا ۳۶درصد گرفت ؟

سلام. محاسبه سود تغییری نمیکنه. بلکه شما هر روز بر اساس میزان سرمایهای که دارید بهتون سود تعلق میگیره. یعنی اگر از صندوق برداشت کنید، مسلماً سود کمتری براتون لحاظ میشه چون سرمایهتون کم شده. برداشت از صندوق بلامانع هست.

صندوق کارا رو به خاطر بازدهی قابل قبول و نقدشوندگی خوبش انتخاب کردم. طی مدت نه چندان طولانی سرمایهگذاری کردم و کاملا راضی هستم. ثبت نام و استفاده از خدمات کاملا راحت و سریع بود.

سلام. خیلی خوشحالیم نیما جان که این صندوق برای شما مفید بوده و راضی هستید. ممنون از نظر لطف شما

سلام

صندوق درآمد ثابت کارا هر 100 میلیون تومان در ماه چند درصد و چه مبلغی بهم سود میده؟

سلام. سود کارا سالانه 36 درصد هست. یعنی هر ماه 3 درصد و روی مبلغ 100 میلیون تومان، هر ماه 3 میلیون تومان سود شما خواهد بود.

باسلام

آیا سودسرمایه هرماه واریز میشود؟یاخیرواگرماهیانه

رداخت میشودچنددرصداست؟متشکرم.

سلام و درود. خیر دوست عزیز، صندوق کارا پرداخت سود ماهانه ندارد. سود شما در این صندوق افزایش ارزش واحدهای شما هست. صندوق کمند پرداخت سود ماهانه دارد.

باسلام وقت بخیر ببخشید چند روز بورس تعطیله سود صندوق درامد ثابت کار ا پراخت میشه یا نه؟

سلام. بله سود صندوق پابرجا هست و لحاظ میشود و تعطیلات به معنی توقف فعالیت صندوق درآمد ثابت نیست.

باسلام و خسته نباشید بنده کد بورسی هم دارم از طریق کد بورسی هم در سرمایه گذاری میتوانم مشارکت داشته باشم؟

سلام و درود. بله شما میتونید در هر نوع سرمایهگذاری مانند خرید سهام، صندوقها، طرحها و … (غیر از بورس کالا که نیاز به کد بورس کالا داره) مشارکت داشته باشید.

نحوه محاسبه سوددر صندوق کارا چگونه هست آیا بهتره در اواخر ماه سرمایهگذاری بشه یعنی ماه شماره؟وبرای سوددهی یک ماه کامل سپری بشه یا سوددهی به صورت روز شمار میباشد .

سلام و درود. سود صندوق کارا سالانه 33 درصد هست و به صورت روزشمار محاسبه میشه. برای سرمایهگذاری هم تفاوتی نداره، میتونید اول ماه سرمایهگذاری خودتون رو شروع کنید تا سود کل روزهای اون ماه رو بگیرید و تا سال آینده صبر کنید. 33 درصد سود سالیانه رو بر 12 تقسیم کنید تا سود هر ماه بهدست بیاد.

س من کارا فروختم واهرم همزمان اهرم همون فردا اومد به حساب ولی کارا از سی ام بهمن نیومده

سلام. چنانچه از درست بودن مراحل فروش و درخواست برداشت خودتون مطمئن هستید، لطفاً با پشتیبانی آنلاین یا شماره 02141000 در ارتباط باشید تا همکاران مورد شما رو بررسی و شما رو راهنمایی کنند.

سلام من برنامه کارگزاری درامد کارا رو دارم ولی چیزی ازش متوجه نشدم

سلام و درود. متوجه منظور شما نشدیم! منظور شما از برنامه کارگزاری درامد کارا چیه؟ چنین چیزی وجود نداره!

سلام من دیروز در صندوق درامد ثابت کارا ثبت نام کردم ولی سردرنمیارم پولم کجا ثبت شده که بفهمم یا چطوری باید خرید کنم یا فروش یا ابطال ممنون میشم راهنمایم کنید چون این مطالبی هم که خوندم چیز زیادی درموردش توضیح نداده که از کدم قسمت یا کدوم نرم افزار باید نصب باشه

سلام. لطفاً قبل از هر اقدامی روی این لینک: خرید سهام در بورس کلیک کنید و مقاله رو تا انتها بخونید. پاسخ تمام سوالات شما در این مقاله هست.

سلام هفده اسفندماه فروش کارا را انجام داده ام تا به امروز که بیستم بهمن هست پولی واریز نشده است

سلام. بعد از فروش بایستی در همون پنل کارگزاری، درخواست برداشت وجه بزنید. احتمالاً درخواست برداشت وجه ندادید!

باسلام..چرا صندوق کارا در روزهای تعطیل سود پرداخت نمی کند..مثلا روز ۴ و ۵ و ۶ بهمن ۱۴ دهم درصد سود محاسه نموده در حال که می بایست ۳۳ دهم درص سود محاسبه می کرد..

سلام و درود. صندوق کارا روزهای تعطیل سوددهی داره. منتها این سود اولین روز کاری بعد از تعطیلی روی NAV لحاظ میشه.

نقد شدگی در صندوق کارا ونوع دوم به چه صورت وچقدر زمان میبرد

سلام و درود. نقدشوندگی در صندوق کارا سریع اتفاق میفته. همانطور که در بخش مزایای سرمایه گذاری در صندوق کارا اشاره کردیم، شما هر زمان که نیاز به پول داشته باشید، میتونید بخشی از سرمایه خودتون در کارا رو نقد کنید. واریز وجه به حساب شما طبق قوانین سازمان بورس، 48 ساعت کاری زمان میبره.

سلام یکمیلیون واریز کردم چرا شارژ. نشده پس؟

سلام و درود. لطفاً کمی بیشتر توضیح بدید تا متوجه مشکل شما بشیم. میتونید با پشتیبانی آنلاین و همینطور شماره 02141000 در ارتباط باشید تا مشکل شما رو همکاران بررسی کنند.

سلام

پنل معاملاتی در اپلیکیشن کجاست؟

سلام. در حال حاضر پنل معاملاتی در اپلیکیشن در دسترس نیست و باید از طریق مرورگر با موبایل یا لپتاپ وارد پنل معاملاتی خودتون بشید.

سلام صندوق کارا من فروش سهام رو زدم و هنوز برام واریز نشده کی به حسابم واریز میشه؟

سلام. بعد از اینکه فروش میزنید و فروش انجام میشه، مبلغ به عنوان قدرت خرید در پنل معاملاتی شما شارژ میشه. مجدد باید درخواست برداشت بزنید تا پول به حساب شما واریز بشه.

سلام من از صندوق کارا سهام خریداری کردم از حساب کم شده ولی برام اعمال نشده

سلام و درود. لطفاً بفرمایید از چه طریقی سهام رو خریداری کردید؟ گاهی ممکنه اعمال سهام تا یک روز کاری زمان ببره. اگر از حساب شما پولی کسر بشه و لی سهامی برای شما اعمال نشه، پول تا 48 ساعت به حساب شما برمیگرده. میتونید برای پیگیری بیشتر با شماره تلفن 02141000 تماس بگیرید.

مجدد زدم ولی بازهم الان سه روزه به حسابم واریز نشده . نقد شوندگی فوری یعنی چه ؟

سلام. شما بعد از فروش در پنل معاملاتی خودتون در کارگزاری درخواست برداشت وجه زدید؟ چنانچه درخواست برداشت وجه زده باشید، مبلغ 48 ساعت بعد (روز کاری) به حساب شما واریز میشه. اگر باز هم مشکلی دارید، با شماره 02141000 یا چت آنلاین با همکاران ما در ارتباط باشید.

سلام، سرمایه گذاری در کارا انجام داده ام

هنوز ثبت نشده

سلام و وقت بخیر. لطفاً بفرمایید از چه طریقی خریدتون رو انجام دادید؟ معمولاً یک روز کاری زمان میبره تا خرید شما نهایی بشه و در حساب شما قابل مشاهده باشه. برای کسب اطلاعات بیشتر میتونید با 02141000 تماس بگیرید.

سلام بعد از فروش ایا همان روز میشه پولو برداشت

سلام و درود بر شما. طبق قانون سازمان بورس، برداشت وجه، یعنی تسویه حساب و نشستن پول به حساب شما دو روز کاری زمانبر هست.

درود و احترام

مجموعه شما هم کارت بانکی صادر می کند؟

سلام و درود، اگر منظور شما کاریزما کارت است بله صادر میکند.

توضیحات خیلی طولانی وتکراری است اگر بطور خلاصه گفته شود تاثیر بیشتری دارد مثلا مقایسه درقالب جدول ارائه شود بهتر درک میشود

با تشکر از دیدگاه شما، حتما سعی میکنیم من بعد مطالب رو کوتاهتر و خلاصهتر بنویسیم.