تحلیل بنیادی کرماشا

تحلیل بنیادی کرماشا

صنعت اوره در یک نگاه

بیشتر از ۹۰ ٪ از تولید اوره در دنیا، به منظور استفاده به عنوان کودهای شیمیایی حاوی نیتروژن است. در کاربردهای عمومی، اوره دارای بالاترین مقدار ازت در میان تمامی کودهای جامد نیتروژنی است.

بزرگ ترین تولیدکنندگان اوره جهان به ترتیب چین با 62 میلیون تن، هند با 24.2 میلیون تن ، روسیه با 7.2 میلیون تن، اندونزی با 6.4 میلیون تن، پاکستان 6 میلیون تن و ایران با 5 میلیون تن می باشند.

حدود 70% اوره ایران صادراتی است. مقاصد اصلی صادرات کشور ترکیه، برزیل، هند و چین می باشند. طبق دیتاهای سال 2019 صادرات به ترکیه 47% ، صادرات به برزیل 29%، صادرات به هند 15.5% کل صادرات کشور را شامل شدند.

در سال 1399 تولید اوره کشور بالای 6 میلیون تن بوده است.

بزرگ ترین اوره ساز های داخل شامل پتروشیمی پردیس، پتروشیمی شیراز، پتروشیمی خراسان،پتروشیمی کرماشاه و پتروشیمی رازی می باشند.

سه طرح توسعه ی هنگام، لردگان و مسجد سلیمان نیز در دست احداث می باشند.

در ایران ماده اصلی تولید اوره گاز خوراک می باشد. آمونیاک ماده واسطه تولید و در اغلب شرکت ها اوره ماده نهایی می باشد. (در برخی شرکت ها مانند پتروشیمی خراسان بخشی از اوره به کریستال ملامین تبدیل می گردد.)

تامین کننده گاز خوراک در پتروشیمی کرمانشاه، خراسان و شیراز شرکت ملی گاز است به طوری که شرکت گاز استان کرمانشاه گاز پتروشیمی کرمانشاه، شرکت گاز استان خراسان شمالی، گاز پتروشیمی خراسان و شرکت گاز استان فارس گاز مورد نیاز پتروشیمی شیراز را تهیه می کند. پتروشیمی پردیس نیز به واسطه حضور در منطقه عسلویه برای تامین خوراک با شرکت مبین قرارداد بسته است.

مقاله پیشنهادی: آشنایی با صنعت پتروشیمی

عوامل موثر بر عملکرد شرکت ها

افزایش نرخ گاز چهار هاب، افزایش نرخ اوره در قراردادهای فیوچرز در مناطق مختلف دنیا، تخفیف های صادراتی به خاطر تحریم ها، عدم وصول مطالبات شرکت ها توسط شرکت خدمات حمایتی کشاورزی و … از موضوعات مهم این صنعت می باشند.

اوره صادراتی ایران به خاطر وجود تحریم با نرخ هایی پایین تر از نرخ منطقه و با تخفیف به فروش می رسد. نرخ اوره در دنیا تابع عوامل تاثیرگذار بر عرضه و تقاضا می باشند. عواملی نظیر تقاضای محصولات کشاورزی نظیر ذرت، تقاضای اوره را تحت تاثیر می گذارند. همچنین تعطیلی یا افتتاح طرح های توسعه در صنعت، تغییرات بهای تمام شده محصول ( مثل تغییر نرخ گاز یا زغال سنگ) بر سمت عرضه اثرگذارند.

بخش اصلی فروش داخلی اوره در قالب اوره حمایتی است که به شرکت خدمات حمایتی کشاورزی فروخته می شود که نرخ فروش طبق فرمولی بر اساس نرخ پایه بورس کالا در شش ماهه اخیر تعیین می شود. علاوه بر آن این بخش از فروش، به صورت نقدی نیست و پرداخت مطالبات اوره سازان با تاخیر چند ساله توسط شرکت خدمات حمایتی انجام می گردد. این موضوع تاثیر منفی در سرمایه در گردش این شرکت ها دارد و همچنین ریسک نکول را در اوره سازان افزایش می دهد. بخش دیگری از اوره داخلی که مورد استفاده صنایع پایین دستی است در بورس کالا معامله می شود.

نرخ خوراک مصرفی

به موارد ورودی صنعت پتروشیمی خوراک گفته می شود. خوراک مایع طیف وسیعی از فرآورده های نفتی مایعات گازی از جمله پروپان، بوتان، نفتا، رافینیت، پنتان پلاس و غیره را شامل می شود. خوراک گازی نیز به دو دسته گاز اتان و متان تقسیم می شود. خوراک واحد تولید آمونیاک و اوره گاز متان است. اکثریت شرکت های پتروشیمی در بازار بورس ایران از خوراک غیر مایع استفاده می کنند. متان همان گاز طبیعی است که در خانه ها استفاده میشود. قیمت گذاری گاز طبیعی با توجه به فرمول زیر محاسبه میگردد.

شرکت های اوره ساز محصول اوره ی خود را به سه شکل و با سه نرخ گذاری به فروش می رسانند.

- اوره ی صادراتی: اوره صادراتی ایران عموما به صورت فوب مبدا و بر اساس نرخ های جهانی موجود در نشریات بین المللی پس اعمال تخفیفاتی ( به علت تحریم ها) به فروش می رسد. نرخ اوره جهانی همبستگی قیمتی با مواد اولیه تولید اوره یعنی گاز و زغال سنگ دارد.

- اوره حمایتی : طبق مصوبه هیئت وزیران در تاریخ 1398/08/18 نرخ فروش اوره به شرکت خدمات حمایتی کشاورزی 398،125 ریال ابلاغ شده است. همچنین سازمان بودجه و برنامه کشور موظف است مابه التفاوت حداقل قیمت کشف شده در بورس کالا در شش ماهه گذشته با نرخ 398،125 ریال را در لوایح بودجه پیش بینی نماید تا پس از تصویب و تخصیص اعتبار توسط وزارت جهاد کشاورزی در اختیار شرکت های اوره ساز قرار گیرد. لازم به ذکر است شرکت های اوره ای موظف اند سالانه 30% از تولید خود را به شرکت خدمات حمایتی کشاورزی بفروشند.

- اوره بورس کالایی: سایر معاملات داخلی اوره به جز بخش فروش به شرکت حمایتی کشاورزی در بورس کالا انجام می گیرد. در سال 1399 شرکت 15 درصد فروش اوره خود را در بورس کالا انجام داده است.

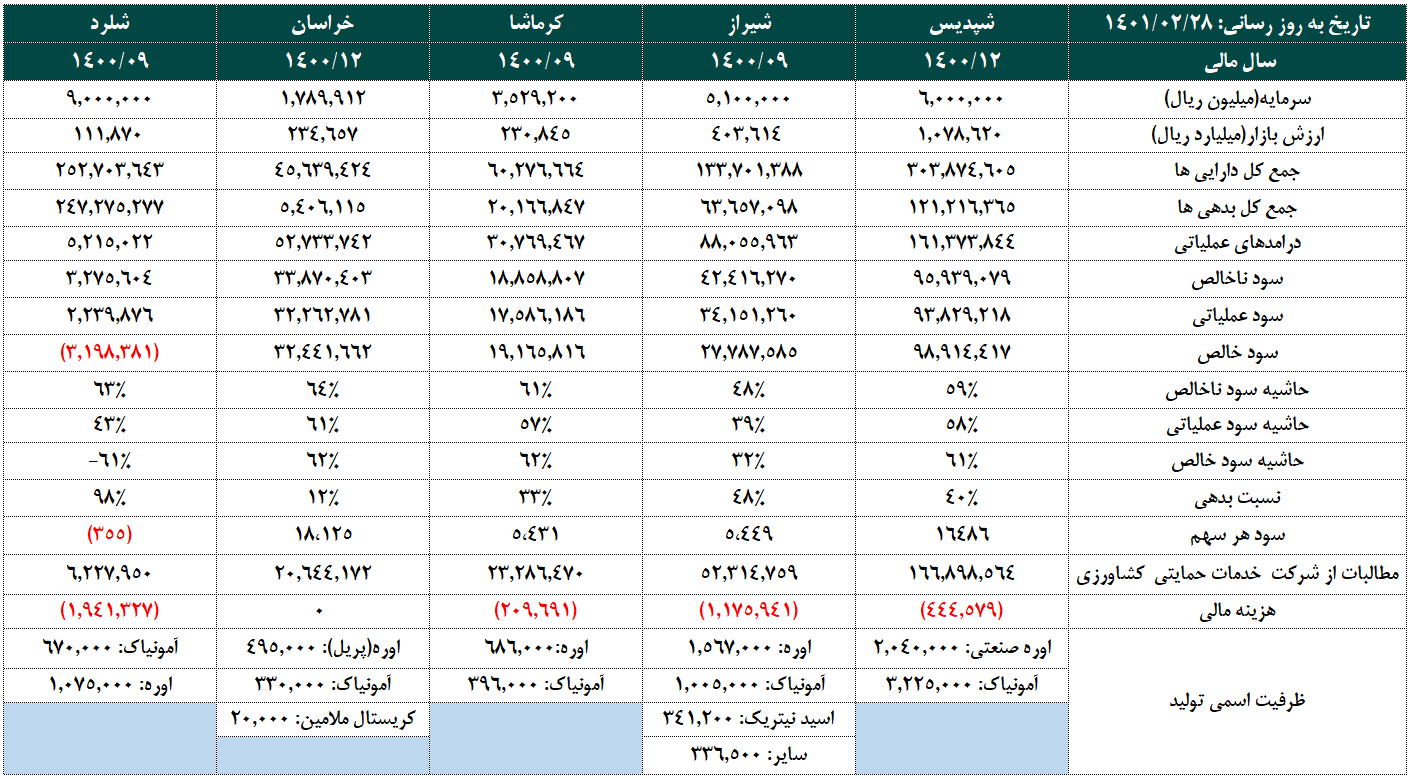

معرفی شرکتهای اوره ای فعال در بازار سرمایه

جدول زیر فهرست شرکتهای اوره ای فعال در بازار سرمایه براساس نوع فعالیت طبقه بندی شده اند و اطلاعات مربوط به سرمایه گذاری ها و سهامدار اصلی هر شرکت ارائه شده است:

مقایسه شرکت های بورسی فعال در این حوزه

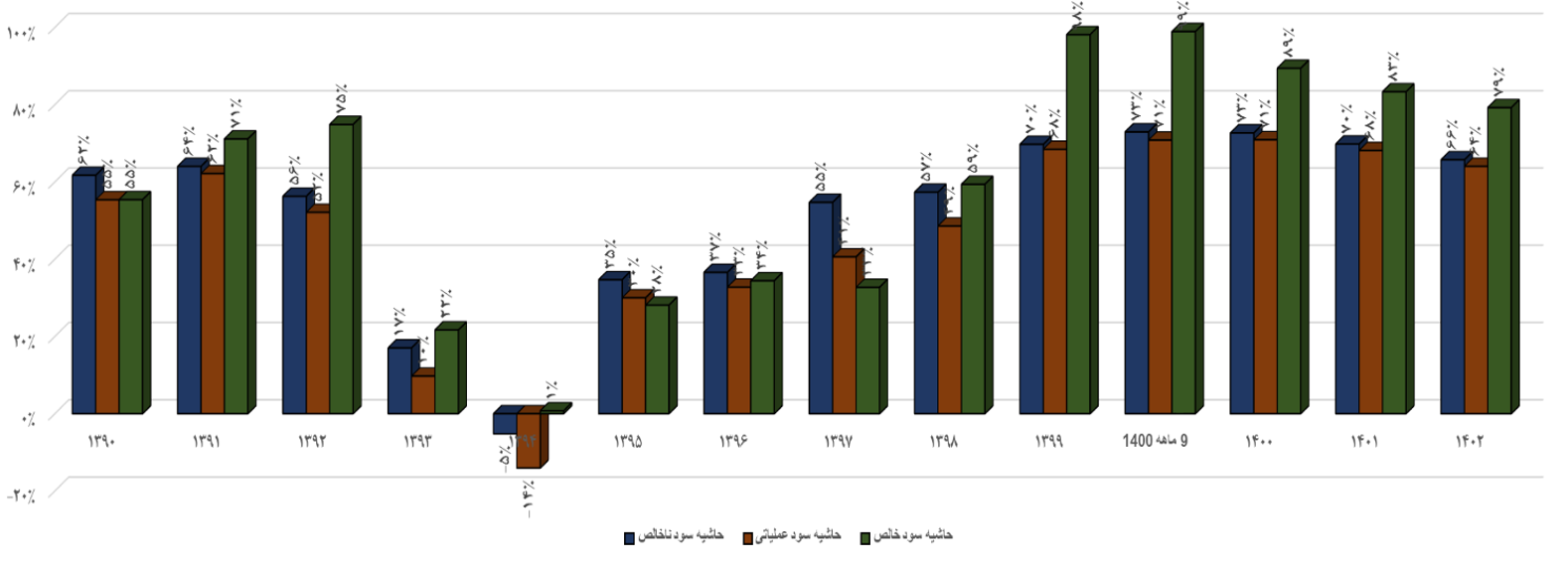

طبق جدول بالا، بیشترین حاشیه سود برای شرکت خراسان و سپس کرماشا می باشد

در بین شرکت های اوره ای هرچه مطالبات از شرکت خدمات حمایتی کشاورزی کمتر باشد نشان از وضعیت مناسب شرکت می باشد.در بین شرکت های اوره ای سه شرکت شلرد، خراسان و کرماشا کمترین مطالبات را دارا می باشند.

نسبت بدهی نشان دهنده این است که چند درصد از دارایی های شرکت ناشی از بدهی به سایرین(بجز صاحبان سهام) تشکیل شده است.همانطور که شاهدیم شرکت خراسان کمترین نسبت بدهی و شرکت شلرد بیشترین این نسبت را دارا می باشد.

معرفی شرکت

شرکت پتروشیمی کرمانشاه در فروردین 1375 در استان کرمانشاه به ثبت رسید، در دی ماه 1386 به صورت آزمایشی به بهره برداری رسید و در تاریخ 1390/06/13 در بورس اوراق بهادار تهران پذیرفته شد. در حال حاضر این شرکت جزو زیر مجموعه های شرکت گروه گسترش نفت و گاز پارسیان می باشد.

فعالیت اصلی شرکت، شامل تولید و فروش محصولات اوره و آمونیاک می باشد که ظرفیت تولید و تولید واقعی در جدول زیر آمده است. این شرکت با تولید 686 هزار تن اوره 9 درصد از کل تولید اوره در کشور را شامل می باشد.

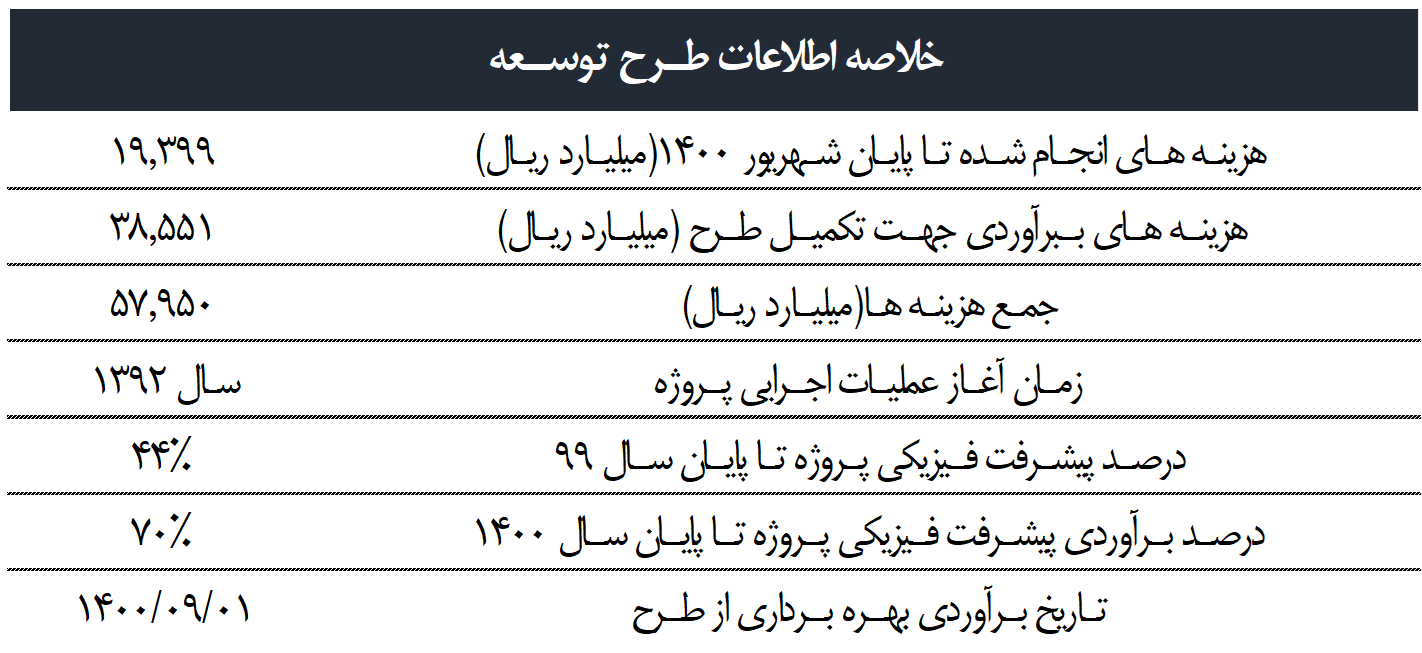

عملیات اجرایی طرح توسعه فاز دوم شرکت با ظرفیت تولید 660 هزار تن اوره در سال و 396 هزار تن آمونیاک که در صورت عملیاتی شدن، ظرفیت تولید شرکت دوبرابر خواهد شد از سال 1392 آغاز و در 31/06/1400 حدود 50.5% پیشرفت داشته است. با توجه به درجریان بودن تسهیلات ارزی برای اجرای فاز 2 در صورت اجرایی شدن این اعتبار،در پایان سال 1400 پیشرفت فیزیکی طرح توسعه فاز 2 به 70% خواهد رسید.

زنجیره ارزش شرکت کرماشا

همانطور که مشاهده می گردد ابتدا گاز خوراک در یک فرآیند شیمیایی پس از جداسازی گاز دی اکسید کربن، تبدیل به آمونیاک گردیده و سپس با افزایش فشار در کمپرسور ها سنتز اوره صورت میگرید و در نهایت پس از تبخیر و چرخش مواد در سطح فشار متوسط، اوره تولید می شود.

ماده ی اولیه اصلی در چرخه تولید اوره، گاز خوراک است.

به طور میانگین برای تولید یک تن اوره میزان گاز مصرفی به شرح زیر است:

- 750 متر مکعب گاز

- 260 متر مکعب سوخت

- 570 تن آمونیاک مصرف می شود.

چند نکته در خصوص تولید اوره و آمونیاک:

- آمونیاک به دلیل هزینه بالای حمل به دلیل مایع بودن عموما به اوره تبدیل می شود.

- حجم زیادی از اوره تولیدی در واحد های تولید، به فروش می رسد. لازم به ذکر است در بخشی از واحدهای تولید مانند پتروشیمی خراسان بخشی از اوره به فرآوره های دیگری از جمله کریستال ملامین تبدیل می گردد.

- جهت تولید اوره از روش های مبتنی بر گاز طبیعی و زغال سنگ استفاده می شود.

- تقریبا بیش از 50 درصد از اوره تولیدی در جهان از روش های مبتنی بر گاز طبیعی حاصل می شود لیکن در چین و هند از روش های مبتنی بر زغال سنگ استفاده می گردد.

طرح توسعه فاز دوم شرکت

اجرای این طرح از سال 1392 آغاز گردیده است و اصلی ترین دلیل وقفه زمانی طولانی در اتمام این طرح، عدم تخصیص منابع مورد نیاز ارزی می باشد. بر اساس آخرین گزارش پیشرفت فیزیکی ظرح در مورخه 1400/06/31 برابر با 50.5% بوده است. همچنین باتوجه به در جریان بودن اخذ تسهیلات ارزی برای اجرای فاز دوم در صورت اجرایی شدن این اعتبار، در پایان سال 1400 پیشرفت فیزیکی طرح توسعه باز دوم به 70% خواهد رسید.

تحلیل کسب و کار شرکت با روش SWOT و پنج نیروی پورتر

الف)روش SWOT

ب)تحلیل کسب و کار شرکت از منظر مدل پنج نیروی پورتر

- ورود شرکت هایی نظیر پتروشیمی لردگان با ظرفیت اسمی یک میلیون تن و پتروشیمی رازی با ظرفیت حدود 600 هزار تن اوره در سال از تهدیدات این صنعت می باشد که ممکن است موجب کاهش بازار شرکت های فعال در این حوزه شود.

- پتروشیمی پردیس، خراسان و شیراز، رقبای اصلی شرکت کرمانشاه هستند که در بازار سرمایه نیز حضور دارند.

- ویژگی های شرکت پتروشیمی پردیس ، سهولت دسترسی به خوراک گاز طبیعی ، خطوط حمل و نقل دریایی و برخورداری از تأسیسات ذخیره سازی و اسکله بارگیری اختصاصی برای صادرات محصول اوره می باشد.

- شرکت پتروشیمی شیراز تنها شرکت تولید کننده کودهای شیمیایی در کشور است که هر دو نوع اوره پریل و گرانول را در مدار تولید دارد. در بخش تنوع محصولات، وجود حداقل7 نوع محصول تولیدی در شرکت پتروشیمی شییراز نقطه قوت انحصار ی این شرکت در برابر کلیه رقبای داخلی می باشد که قادر است در نوسانات آتی بازار محصو لات پتروشیمی و رفتارهای انفعالی مشتریان بزرگ دارای قدرت انعطاف پذیری مناسبی باشدشرکت پتروشیمی خراسان تنها تولید کننده کریستال ملامین در شرکت های بورسی است. البته علاوه بر پتروشیمی خراسان، پتروشیمی ارومیه نیز کریستال ملامین تولید می کند که نسبت به خراسان خیلی تولید کمتری دارد و در بورس ثبت نگردیده است. اوره تولیدی شرکت از نوع اوره پریل میباشد. اوره پریل به طور متوسط نسبت به اوره گرانول 5 تا 10 دلار گرانتر است.

- عواملی نظیر تقاضای محصولات کشاورزی ، تقاضای اوره را تحت تاثیر می گذارند و با کاهش تقاضای این محصولات احتمال کاهش در تقاضا محصول اوره نیز وجود دارد .

- تامین کننده گاز خوراک در پتروشیمی کرمانشاه، خراسان و شیراز شرکت ملی گاز است ولی برای شرکت شپدیس با توجه به حضور در منطقه عسلویه، شرکت مبین می باشد. پس طبق موقعیت جغرافیایی و عدم دسترسی به منابع دیگر، شرکت ملی گاز از قدرت چانه زنی بالایی برای سه شرکت مذکور دارا می باشد.

- استفاده از کود های حیوانی و ورمی کمپوست بجای اوره در صنعت کشاورزی که اخیرا رواج پیدا کرده است تهدیدی برای این محصول می باشد. با توجه به افزایش های اخیر در نرخ اوره در کشور، اکثر کشاورزان از کودهای طبیعی برای زمین های کشاورزی استفاده می نمایند که این شرایط حتی میتواند به نفع شرکت های اوره ای تمام شود. زیرا با توجه به این که کشاورزان ایرانی اوره خود را اغلب از شرکت خدمات دریافت می نمایند و چون شرکت نیز اوره را با نرخ دستوری از شرکت ها خرید می نماید، کاهش تقاضا منجر به کاهش فروش شرکت های اوره ای به شرکت خدمات می شود و درنهایت صادرات اوره که به نرخ های به مراتب بالاتری انجام می شود و در بازار های جهانی تقاضا دارد منجر به افزایش حاشیه سود این صنعت می شود.

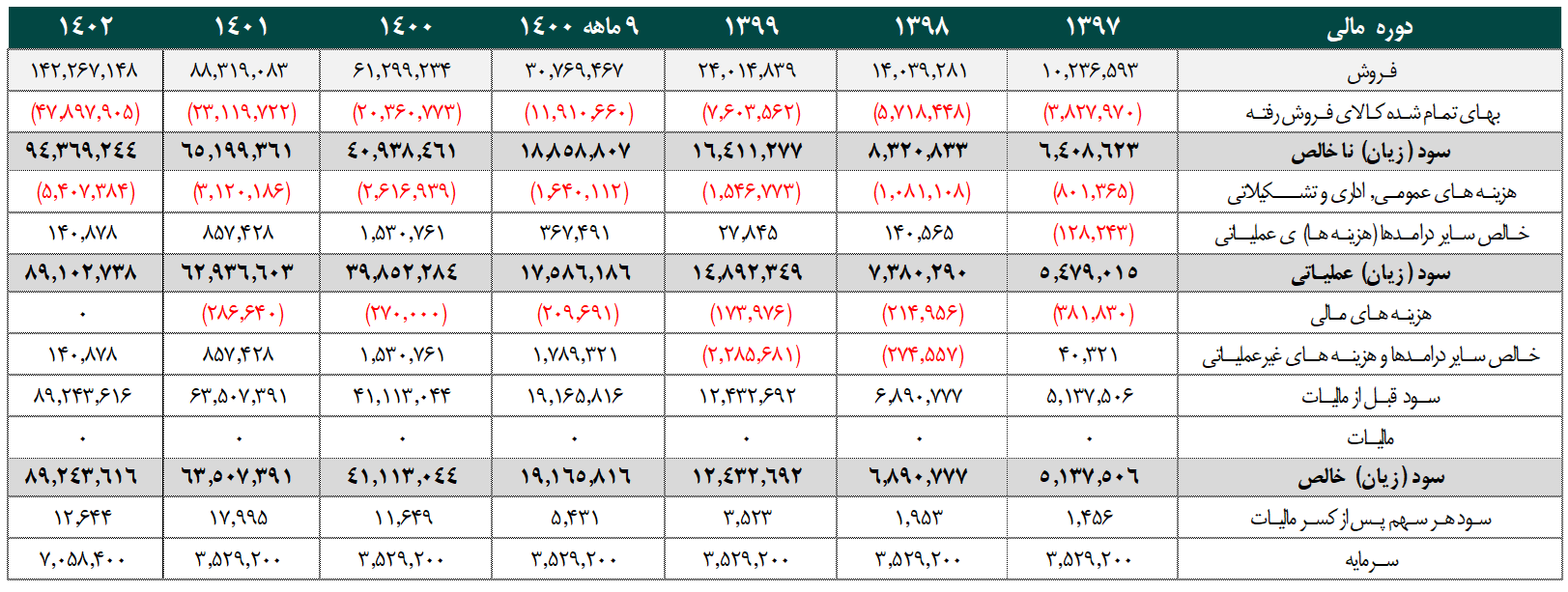

بررسی صورت وضعیت مالی شرکت

در صورت وضعیت مالی اقلام اصلی سمت دارایی های شرکت شامل دارایی های ثابت مشهود، دریافتنی های تجاری و موجودی مواد می باشد.

طبق روند تاریخی، دریافتنی های تجاری شرکت با رشد زیادی همراه بوده و در سال های اخیر بخش زیادی از دارایی های شرکت را شامل شده است که عمده آن ناشی از فروش اوره حمایتی به شرکت جهاد کشاورزی می باشد.

عمده قلم در بخش بدهی های جاری ناشی از تسهیلات دریافتی کوتاه مدت است که با مقایسه روند تاریخی می توان مشاهده کرد که شرکت با تسویه بدهی های خود باعث کاهش این بدهی گردیده است.

در بخش حقوق صاحبان سهام، سود انباشته شرکت با افزایش قابل ملاحظه ای همراه بوده و حدود 85 در از حقوق صاحبان سهام از این قلم تشکیل شده است و احتمال افزایش سرمایه شرکت از این محل وجود دارد.

نسبت های مالی

در جدول زیر نسبت های مالی مهم شرکت پتروشیمی کرمانشاه در 5 سال اخیر نشان داده شده و همچنین با میانگین گروه در سال مالی منتهی به 1399/12/29 مقایسه گردیده است.(لازم به ذکر است سود و زیان شرکت شپدیس به دلیل متفاوت بودن سال مالی، برای چهار فصل منتهی به 1399/12/29 در نظر گرفته شده است)

در ادامه به تفسیر هر کدام از نسبت ها می پردازیم:

- نسبت جاری بیانگر توان تجاری در بازپرداخت بدهیهای جاری از محل داراییهای جاری است و بالا بودن این نسبت نشان دهنده وضعیت خوب نقدینگی شرکت می باشد. این نسبت برای شرکت در دوره زمانی مورد بررسی روند رو به رشدی به همراه بوده و به عدد 1.43 رسیده است. این نسب برای شرکت های گروه عدد 3.28 می باشد.

- نسبت آنی در مقایسه با نسبت جاری محافظه کارانه تر عمل کرده و دارایی هایی که احتمال دارد سریع به وجه نقد تبدیل نشوند مثل موجودی کالا را کنار میگذارد، همانطور که مشاهده میشود این نسبت برای شرکت نیز با رشد همراه بوده است و به عدد 1.25 رسیده است ولی با این حال میانگین این نسبت برای گروه، بیش از دوبرابر می باشد.

- نسبت گردش نقدی بیان کننده توان پرداخت واحد تجاری در پرداخت بدهیهای جاری از محل وجه نقد موجود در شرکت میباشد. این نسبت برای شرکت در سالهای گذشته روندی افزایشی داشته است.متوسط این نسبت برای دوره زمانی مورد بررسی عدد 1 می باشد. ولی این نسبت برای گروه در سال 99 برابر 2.23 بوده است.

- نسبت بدهی بیانگر کل دارایی هایی است که از محل بدهی ها تامین شده اند و با افزایش این نسبت ریسک مالی شرکت (ریسک عدم پرداخت بدهیها) افزایش می یابد. این نسبت برای شرکت تقریبا روندی کاهشی داشته است. ولی با این حال در سال 99 نسبت به میانگین گروه نسبت بدهی بالاتری به ثبت رسانده است.

- نسبت حسابهای پرداختنی به فروش بیان کننده قراردادهای منعقده شرکت با تامین کنندگان موجودی کالا می باشد که در فواصل زمانی مشخص واحد تجاری اقدام به تسویه آن می نماید. این نسبت برای شرکت در طول پنج سال، کاهش یافته است. بدین ترتیب اعتبار استفاده از حساب تامین کنندگان همزمان با رشد فروش شرکت است.

- نسبت حسابهای دریافتنی به فروش درصد فروش نسیه شرکت به خریداران را نشان میدهد که این نسبت برای شرکت در سالهای اخیر نسبتا با رشد همراه بوده است و در سال 99 نسبت به میانگین گروه این نسبت بالاتر گزارش شده است.

- نسبت گردش داراییها بیانگر میزان استفاده شرکت از دارایی ها جهت کسب درآمد میباشد و هرچه این نسبت بیشتر باشد نشان دهنده کارایی بیشتر دارایی ها میباشد در خصوص شرکت مشاهده میگردد که این نسبت در سالهای اخیر با رشد همره بوده ولی در سال مالی 99 نسبت به میانگین گروه مرتبه پایین تری را دارا بوده است.

- بازده سرمایه گذاری ها نشان میدهد که در برابر هر ریال سرمایه گذاری در داراییها، چه مقدار بازده نصیب شرکت میشود. این نسبت نیز برای شرکت در سالهای اخیر روند صعودی و در سال 99 حدود 31 درصد میباشد ولی با توجه به این که در این دوره بازده سرمایه گذاری برای گروه اوره ای ها حدود 56 درصد می باشد بدین مفهوم است که قدرت کسب سود شرکت از محل داراییها نسبت به گروه کمتر می باشد.

- اصلی ترین نسبت مالی که هنگام تصمیم گیری در خصوص وضعیت سودآوری یک شرکت به آن توجه میشود نسبت بازده حقوق صاحبان سهام میباشد. این نسبت نشان دهنده بازدهی بدست آمده سهامدار به ازای هر ریال سرمایه گذاری در شرکت است. برای دوره مورد بررسی این نسبت از 29 درصد به 50 درصد افزایش یافته است.ولی همچنان نسبت به گروه عملکرد ضعیفی را نشان می دهد.

صورت سود و زیان پیش بینی شده

- افزایش سودآوری در سال های 1402 به بعد به دلیل بهره برداری از طرح توسعه شرکت که طبق پیش بینی صورت های مالی شرکت، در اواخر سال 1401به بهره برداری و باعث افزایش دوبرابری ظرفیت شرکت خواهد شد، می باشد.

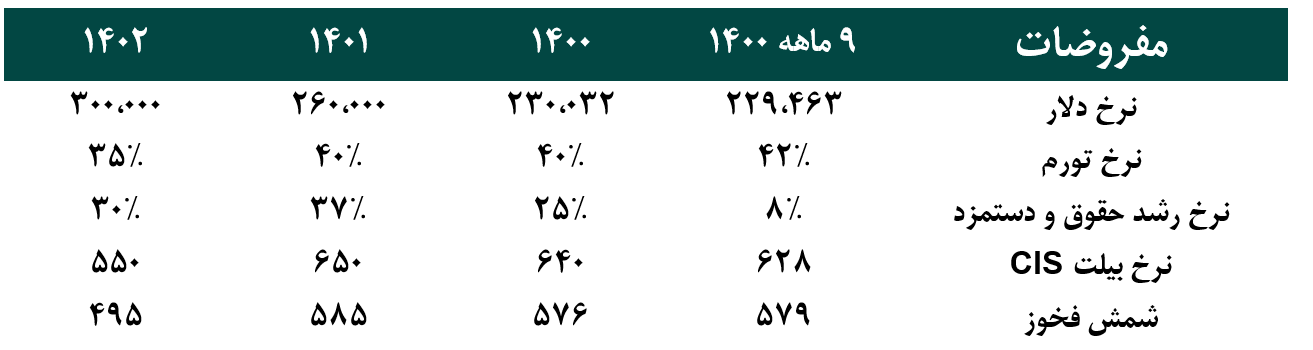

مفروضات پیش بینی صورت سود و زیان

میزان تولید

میزان تولید شرکت به صورت زیر پیش بینی شده است:

- طبق اطلاعات تاریخی تولید شرکت، فرض بر ادامه روند قبلی و تولید با 100% ظرفیت در سال اول شده و با توجه به افزایش ظرفیت دوبرابری شرکت در سال 1402 فرض شد شرکت در سال های ابتدایی تولید کمتر از ظرفیت داشته باشد.

درآمد فروش

نرخ اوره جهانی در طی چند ماه اخیر روند رشدی بالایی داشته و اعداد بالای900 دلاری را به ثبت رساند ولی شرکت به دلیل فروش نسیه محصولات خود از این فرصت بی بهره بوده و اوره خود را با نرخ های پاییتری به فروش رسانده است. ولی با این وجود نرخ های جهانی اوره هم اکنون در قیمت های 600 دلاری به فروش می رسد و پیش بینی می شود روند بلند مدتی آن کاهشی باشد. همچنین در صورت های مالی شرکت شاهد نرخ های بالاتر فروش اوره بورس کالایی شرکت از فروش صادراتی هستیم که دلیل آن فروش نقدی در بورس کالا می باشد.

طبق پیش بینی انجام شده اوره صادراتی برای سال بعد، 550 دلار و فرض بر روند کاهشی آن تا نرخ 450 دلار می باشد

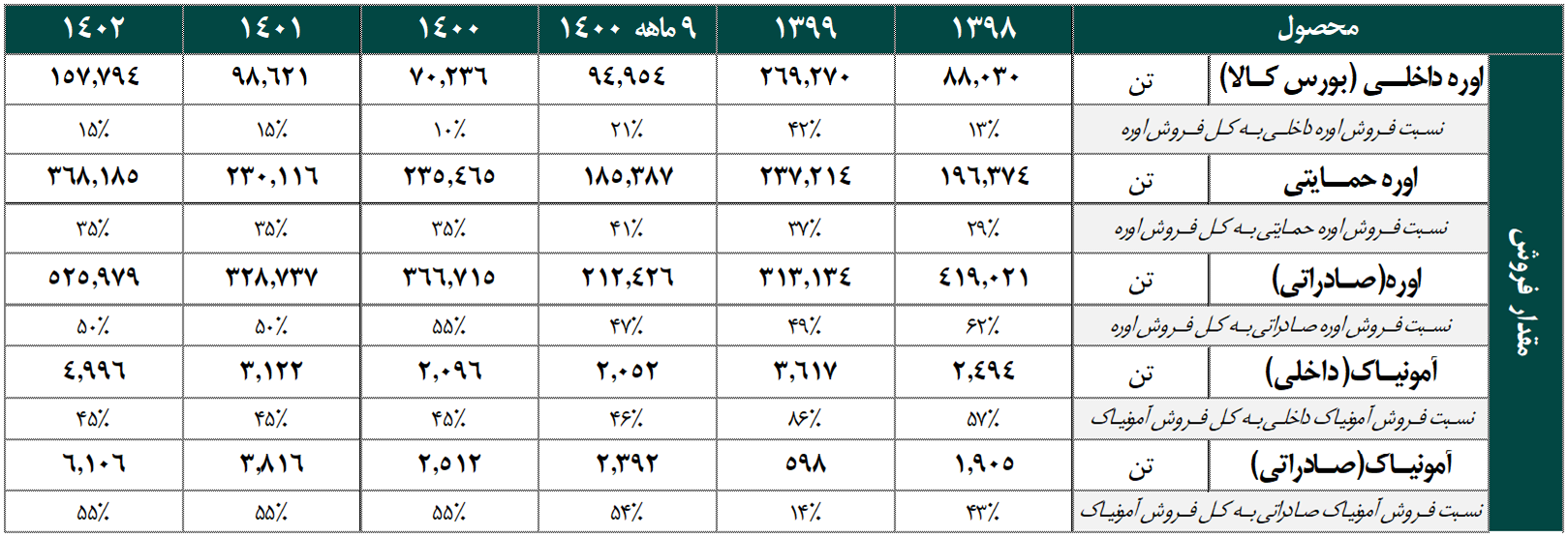

شرکت محصول اوره خود را به سه شکل، اوره صادراتی، کشاورزی و در بوس کالا به فروش می رساند. که با توجه به فرض فروش کل اوره تولیدی در هر سال و سهم هر کدام از بازارها، مقدار فروش اوره بدست آمد. همچنین حدود 98 درصد از متانول تولیدی شرکت به اوره تبدیل شده و مابقی به فروش می رسد. در جدول زیر شاهد مقدار فروش هر کدام از محصول ها در بازار های داخلی و صادراتی می باشیم که براساس میانگین نسبت های تاریخی تعیین شده اند.

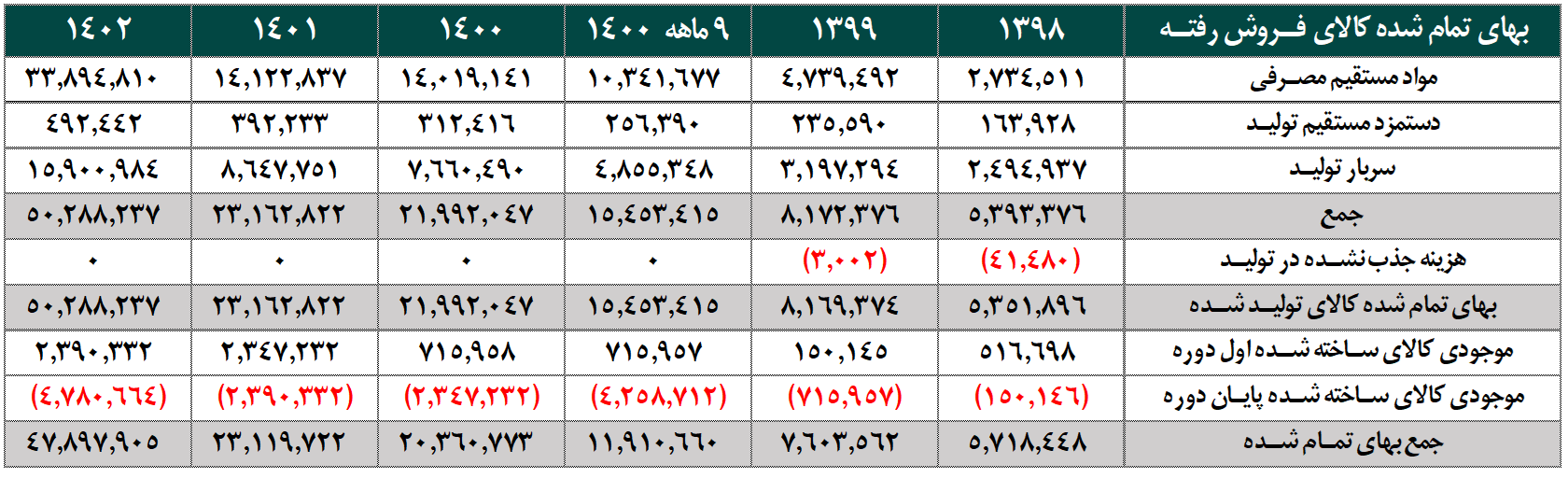

بهای تمام شده

برآورد بهای تمام شده کالای فروش رقته در سال های آتی به شرح زیر صورت گرفته است.

مقدار مواد مصرفی بر اساس ضریب تبدیل گاز خوراک به گاز آمونیاک تولید شده شرکت پیش بینی شد و نرخ آن با توجه به افزایشی بودن نرخ های گاز چهار هاب دنیا برای سال 1401 برابر با 22 سنت و با سقف 50000 ریال و برای سال 1401 با نرخ 20 سنت و با فرض سقف قیمتی 75000ریالی گاز خوراک صنایع صورت گرفته است.

در حسابداری شرکت کرمانشاه، گاز سوخت در بخش هزینه سربار گزارش شده است. طبق سابقه تاریخی شرکت، مقدار مصرف گاز سوخت 0.75 درصد مقدار مصرف گار خوراک می باشد که این نسبت برای پیش بینی سال های آتی لحاظ شده است و نرخ مصرف گاز خوراک طبق افشای شرکت و سابقه تاریخی، برابر 0.40 درصد نرخ گاز خوراک درنظر گرفته شده است.

در پیش بینی هزینه های عمومی و اداری، طبق سابقه ی تاریخی، 5.5 دلار به ازای هر تن فروش اوره برای کیسه مصرفی و خدمات بسته بندی، و برای هزینه حمل 10 دلار به ازای هر تن فروش اوره پیش بینی شد.

شرکت به مدت 10 سال از تاریخ 1387/07/26 تا 1397/07/26 به دلیل واقع بودن در منطقه کمتر توسعه یافته ، معاف از مالیات بوده که در 3 بهمن 1396 معافیت مالیاتی آن به مدت 20 سال تمدید گردید.

تحلیل حساسیت سود هر سهم

با توجه به حساسیت قیمتی سهم به نرخ اوره و دلار، حساسیت قیمتی سود هر سهم در سال 1401 در جدول زیر نمایش داده شده است.

نتیجه گیری

از مهم ترین متغیرهای تأثیرگذار بر سودآوری شرکت در سالهای آتی علاوه بر نرخ جهانی اوره و نرخ ارز می توان به سقف نرخ گذاری گاز خوراک و گاز مصرفی این شرکت اشاره کرد که تاثیر زیادی در سود و زیان این شرکت دارد. در انجام این تحلیل فرض بر سقف گاز خوراک 5000 تومانی پتروشیمی ها انجام شده است که با نرخ دلار 26000 تومانی و نرخ اوره 550 دلاری به سود حدود 180 تومنی برای 1401 رسیدیم.نسبت P/E ttm این شرکت پس از تقسیم سود برابر 5 و P/E Forward برابر 3 به دست می آید که از جذابیت بالایی برای خرید و نگهداری برخوردار می باشد.

مقاله پیشنهادی: تحلیل بنیادی کچاد