ارزش زمانی پول + روش محاسبه ارزش فعلی و آتی پول

ارزش زمانی پول اصطلاحی است که شاید در ابتدا کمی پیچیده به نظر برسد. اما از مسائلی است که همه ما با آن آشنا بوده و تاثیرش را در زندگی خود تجربه کردهایم. خاطرتان هست که 10 سال پیش میتوانستید با یک میلیون تومان چه وسیلههایی بخرید؟ امروز چطور؟

هزینههای زندگی هر سال بیشتر میشود و با درآمد سال پیش خود نمیتوانید نیازهای خود را به راحتی برآورده کنید. این وضعیت میتواند نگرانکننده باشد و این سوال را در ذهن شما ایجاد کند که چطور میتوانید ارزش پول خود را حفظ کنید و از کاهش ارزش آن جلوگیری کنید. در این مقاله از کاریزما لرنینگ، به بررسی ارزش زمانی پول و نحوه محاسبه آن خواهیم پرداخت و راهحلهایی برای مقابله با این مشکل ارائه میدهیم.

ارزش زمانی پول چیست؟

ارزش زمانی پول یکی از مفاهیم پایهای در اقتصاد و تحلیل بنیادی است. بر اساس این مفهوم، ارزش یک مقدار پول در حال حاضر بیشتر از همان مقدار پول در آینده است. زیرا پولی که امروز در دسترس است، میتواند سرمایهگذاری شود و در طول زمان منجر به کسب سود شود، در حالی که پولی که در آینده دریافت شود، این فرصت را از دست میدهد.

به عنوان مثال، فرض کنید شما یک میلیون تومان در اختیار دارید. اگر این مبلغ را در یک حساب بانکی با نرخ بهره سالانه ۲۰ درصد سرمایهگذاری کنید، پس از یک سال به یک میلیون و دویست هزار تومان تومان تبدیل میشود. اما اگر به شما گفته شود که یک سال بعد این یک میلیون تومان را دریافت خواهید کرد، شما فقط همان یک میلیون تومان را خواهید داشت و فرصت کسب ۲۰۰ هزار تومان سود را از دست میدهید. این نشان میدهد که یک میلیون تومان امروز ارزش بیشتری نسبت به یک میلیون تومان در آینده دارد.

بنابراین؛ ارزش زمانی پول تأکید میکند که برای تصمیمگیریهای مالی، همیشه باید زمان را در نظر گرفت و پول امروز را ارزشمندتر از پول آینده دانست.

عوامل مؤثر بر ارزش زمانی پول چیست؟

ارزش زمانی پول (TVM) تحت تأثیر چندین عامل قرار دارد که هر یک میتوانند بر تصمیمات مالی و سرمایهگذاری تأثیر بگذارند. در ادامه، این عوامل را به طور کامل توضیح میدهیم و با مثالهایی آنها را روشنتر میکنیم.

-

نرخ بهره (Interest Rate)

نرخ بهره یکی از مهمترین عواملی است که بر ارزش زمانی پول تأثیر میگذارد. نرخ بهره به میزان سودی که میتوان از سرمایهگذاری پول به دست آورد اشاره دارد. هرچه نرخ بهره بالاتر باشد، پول فعلی ارزش بیشتری خواهد داشت، زیرا میتوان آن را با سود بالاتری سرمایهگذاری کرد.

برای مثال اگر امروز ۱۰۰ میلیون تومان را با نرخ بهره ۳۰ درصد سالانه سرمایهگذاری کنید، پس از یک سال ۱۳۰ میلیون تومان خواهید داشت. اما اگر نرخ بهره ۵ درصد باشد، سود شما تنها ۵ میلیون تومان میشد. بنابراین، هر چه نرخ بهره بالاتر باشد، ارزش پول امروز بیشتر خواهد بود.

-

تورم (Inflation)

تورم به افزایش سطح عمومی قیمتها در طول زمان گفته میشود. با افزایش تورم، قدرت خرید پول کاهش مییابد. بنابراین، پولی که امروز در دست دارید، در آینده ارزش کمتری خواهد داشت.

برای مثال شما در سال ۱۴۰۳ میتوانید با ۵۰۰ میلیون تومان یک خودرو بخرید. اگر نرخ تورم سالانه ۴۰ درصد باشد، سال بعد ممکن است قیمت همان ماشین به ۷۰۰ میلیون تومان برسد. بنابراین، ۵۰۰ میلیون تومان امروز ارزش بیشتری نسبت به همین مقدار پول در سال آینده دارد.

-

فرصتهای سرمایهگذاری (Investment Opportunities)

وجود فرصتهای مناسب سرمایهگذاری نیز بر ارزش زمانی پول تأثیر دارد. اگر فرصتهای سرمایهگذاری با بازدهی بالا در دسترس باشد، افراد تمایل دارند که پول خود را زودتر سرمایهگذاری کنند تا از این فرصتها بهرهمند شوند.

برای مثال فرض کنید امروز میتوانید در یک پروژه ساختمانی سرمایهگذاری کنید که پیشبینی میشود در یک سال آینده ۳۰ درصد سود بدهد. در این حالت، ترجیح میدهید که پول خود را امروز سرمایهگذاری کنید تا بتوانید از این بازدهی استفاده کنید.

-

ارزش زمانی برای هر فرد (Time Preference)

ارزش زمانی فردی به ترجیحات شخصی افراد نسبت به مصرف در حال حاضر یا آینده اشاره دارد. برخی افراد تمایل دارند که پول خود را زودتر خرج کنند و برخی دیگر ترجیح میدهند که آن را پسانداز کنند.

مثال: فردی که به مصرف زودهنگام تمایل دارد، ممکن است ۱۰۰ میلیون تومان امروز را به دریافت ۱۰۵ میلیون تومان در یک سال بعد ترجیح دهد، در حالی که فرد دیگری که به پسانداز علاقه دارد، ممکن است منتظر بماند تا مبلغ بیشتری در آینده دریافت کند.

-

وضعیت اقتصادی و سیاسی (Economic and Political Conditions)

وضعیت اقتصادی و سیاسی کشور نیز میتواند بر ارزش زمانی پول تأثیر بگذارد. بیثباتی اقتصادی یا سیاسی میتواند باعث افزایش ریسک شود و ارزش پول فعلی را نسبت به آینده افزایش دهد.

ارزش فعلی پول چیست و چه تفاوتی با ارزش آتی دارد؟

ارزش فعلی پول یعنی اینکه اگر قرار است در آینده مقداری پول دریافت کنید، آن پول امروز چقدر میارزد. برای محاسبه این ارزش، ما در نظر میگیریم که اگر همین امروز آن پول را داشتیم و میتوانستیم آن را سرمایهگذاری کنیم، چقدر سود میکردیم. به این ترتیب، ارزش فعلی پول به ما میگوید که پولی که در آینده به دست میآوریم، امروز چقدر ارزش دارد. در ادامه به بررسی فرمول ارزش زمانی پول میپردازیم تا بهراحتی ارزش فعلی و ارزش آتی پول خود را محاسبه کنیم.

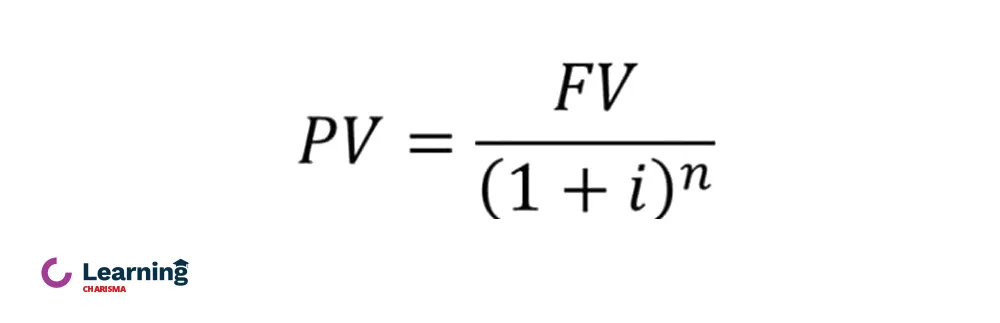

فرمول محاسبه ارزش فعلی پول

امکان محاسبه ارزش فعلی پول تنها با یک فرمول ساده وجود دارد. فرمول محاسبه ارزش فعلی پول به شکل زیر است:

- = ارزش فعلی

- FV = ارزش آتی

- r = نرخ بهره یا بازده (به صورت درصدی تقسیم بر ۱۰۰)

- n = تعداد دورههای زمانی مثلا تعداد سال

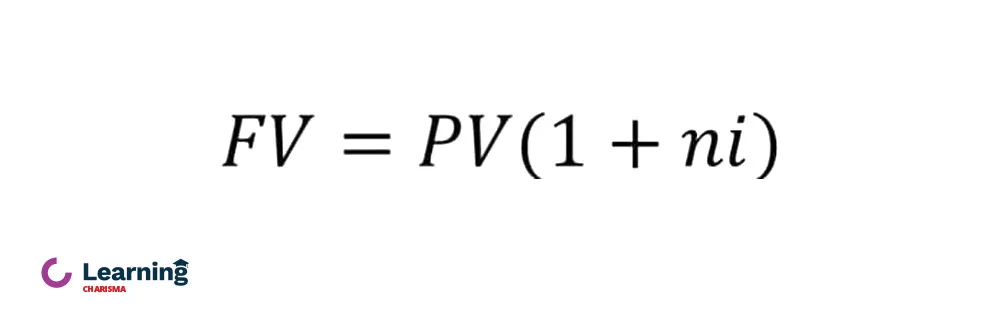

فرمول محاسبهی ارزش زمانی پول با سود ساده

برای محاسبه ارزش زمانی پول با سود ساده، از فرمول زیر استفاده میشود. در این روش، سود به طور مستقیم بر روی اصل پول محاسبه میشود و هیچ سودی بر روی سود قبلی محاسبه نمیشود.

- FV= ارزش آینده یا آتی

- PV= ارزش فعلی

- i= نرخ بهره

- n= تعداد دورههای زمانی

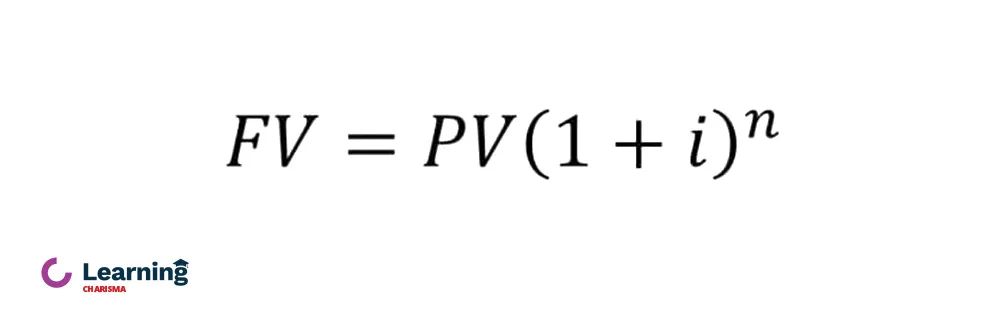

فرمول محاسبهی ارزش زمانی پول با سود مرکب

- FV= ارزش آینده یا آتی

- PV= ارزش فعلی

- i= نرخ بهره

- n= تعداد دورههای زمانی

تأثیر نرخ بهره بر ارزش زمانی پول چیست؟

نرخ بهره، درصدی است که بر روی وامها، سپردهها، و سرمایهگذاریها اعمال میشود و بیانگر هزینه یا بازدهی است که از آن سرمایهگذاری یا قرض دریافت میشود. دو نوع اصلی نرخ بهره وجود دارد:

- نرخ بهره ساده: در این روش، بهره تنها بر روی مبلغ اولیه سرمایهگذاری محاسبه میشود. به عنوان مثال، اگر مبلغ 100 میلیون تومان را با نرخ بهره ساده 10 درصد به مدت 2 سال سرمایهگذاری کنید، هر سال 10 میلیون تومان بهره دریافت خواهید کرد و در پایان دوره، مجموع سرمایهگذاری شما به 120 میلیون تومان خواهد رسید.

- نرخ بهره مرکب: در این روش، بهره نه تنها بر روی مبلغ اولیه، بلکه بر روی سودهای قبلی نیز محاسبه میشود. به عبارت دیگر، سود هر دوره به مبلغ اصلی اضافه شده و در دوره بعدی، سود بر روی کل مبلغ محاسبه میشود. این روش باعث رشد سریعتر پول میشود.

با توجه به فرمولهای فوق، تاثیرات نرخ بهره روی ارزش زمانی پول شامل موارد زیر میشود:

- نرخ بهره بالاتر، ارزش آتی پول را افزایش میدهد: هرچه نرخ بهره بالاتر باشد، پول سریعتر رشد میکند و ارزش آتی آن بیشتر خواهد بود.

- نرخ بهره مرکب، رشد سریعتری را نسبت به نرخ بهره ساده ایجاد میکند: به دلیل اینکه در نرخ بهره مرکب، بهره بر روی بهره قبلی نیز محاسبه میشود، رشد پول به صورت تصاعدی خواهد بود.

محاسبه ارزش فعلی و ارزش آتی پول در اکسل

اگرچه فرمولها و محاسبات ارزش فعلی و ارزش آتی پول ساده است و پیچیدگی زیادی ندارد؛ اما خیلی از افراد برای جلوگیری از اشتباه در محاسبات بهخصوص در فرآیندهایی که جزئیات بسیاری دارد، به دنبال نرم افزار محاسبه ارزش زمانی پول هستند.

خوشبختانه شما میتوانید این مفاهیم را بدون انجام محاسبات دستی و از طریق اکسل نیز بهراحتی انجام دهد. برای انجام این محاسبات در اکسل، تنها کافی است که با دو فرمول ساده آشنا شوید:

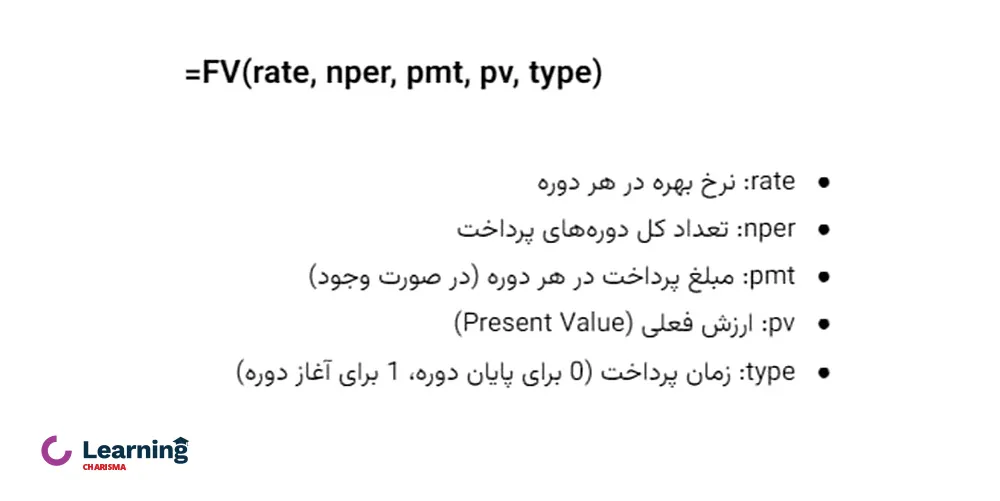

فرمول محاسبه ارزش آتی در اکسل

از تابع FV استفاده میشود که به شما میگوید یک مبلغ پول پس از یک دوره زمانی با یک نرخ بهره مشخص چقدر خواهد بود. تابع FV بهصورت زیر نوشته میشود:

توجه داشته باشید که در اکسل، مبلغی که پرداخت میشود (سرمایهگذاری یا پسانداز) باید با علامت منفی وارد شود تا نتیجه مثبت به دست آید. این کمک میکند که بین ورودیها و خروجیهای نقدی تفکیک قائل شوید.

فرض کنید شما 10 میلیون تومان را با نرخ بهره سالانه 15٪ و به مدت 5 سال سرمایهگذاری میکنید و میخواهید بدانید ارزش این پول پس از گذشت 5 سال چقدر خواهد بود. با توجه به تصویر بالا، فرمولی که باید برای محاسبه ارزش آتی این سرمایهگذاری نوشته شود بهصورت زیر است:

FV(15, 5, 0, -10000000, 0)

- 15%: نرخ بهره سالانه

- 5: تعداد سالها (مدت سرمایهگذاری).

- 0: پرداخت دورهای وجود ندارد.

- 10000000-: ارزش فعلی (10 میلیون تومان که با علامت منفی وارد شده است زیرا از جیب شما خارج میشود).

- 0: پرداختها در پایان هر دوره انجام میشود.

بر اساس این فرمول ارزش آتی تقریباً معادل 20,113,567 تومان خواهد بود.

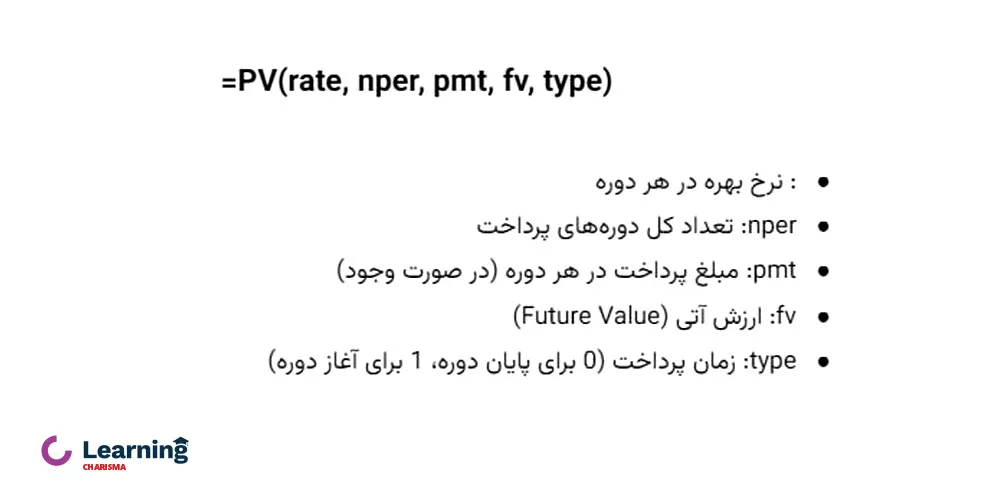

محاسبه ارزش فعلی در اکسل

برای محاسبه ارزش فعلی که به شما میگوید چقدر باید امروز سرمایهگذاری کنید تا در آینده یک مبلغ معین را با نرخ بهره مشخص به دست آورید، از تابع PV استفاده میگردد. تابع FV بهصورت زیر نوشته میشود:

موقعیتی را در نظر بگیرید که میخواهید بدانید برای اینکه 20 میلیون تومان در 7 سال آینده با نرخ بهره سالانه 12٪ به دست آورید، امروز چه مبلغی باید سرمایهگذاری کنید. این عدد از فرمول زیر بهدست میآید:

PV(12, 7, 0, 200000000, 0)

- 12%: نرخ بهره سالانه (12٪)

- 7: تعداد سالها (مدت زمان)

- 0: پرداخت دورهای وجود ندارد

- 20 میلیون تومان: ارزش آتی

- 0: پرداختها در پایان هر دوره انجام میشود

بنابراین برای به دست آوردن 20 میلیون تومان در 7 سال آینده، باید تقریباً 9,087,826 تومان امروز سرمایهگذاری کنید.

اهمیت محاسبه ارزش زمانی پول چیست؟

محاسبه ارزش زمانی پول اهمیت زیادی دارد زیرا به ما کمک میکند تصمیمات مالی هوشمندانهتری بگیریم. با این محاسبه، میتوانیم بفهمیم که آیا سرمایهگذاری امروز به مرور زمان سودآور خواهد بود یا نه. همچنین، در ارزیابی وامها، پساندازها و برنامههای بازنشستگی، محاسبه ارزش زمانی پول به ما کمک میکند تا ارزش واقعی پولی که در آینده دریافت خواهیم کرد را بدانیم و تصمیم بگیریم که آیا بهتر است پول خود را الان خرج کنیم، پسانداز کنیم یا سرمایهگذاری کنیم. به طور کلی، این محاسبه به ما امکان میدهد تا در مدیریت مالی خود، بهترین گزینهها را انتخاب کنیم.

راهکار مدیریت ارزش زمانی پول

ارزش زمانی پول ابزار کلیدی در تصمیمگیریهای مالی است که به ما کمک میکند تا جریانهای نقدی در زمانهای مختلف را بررسی کنیم و بهترین تصمیمات سرمایهگذاری را بگیریم. این مفهوم به ویژه در برنامهریزی بازنشستگی، ارزیابی فرصتهای سرمایهگذاری و انتخاب بین پرداختهای دورهای یا نقدی مفید است.

-

برنامهریزی برای آینده

ارزش زمانی پول در برنامهریزی برای آینده مثلا دوران بازنشستگی اهمیت زیادی دارد. با استفاده از این مفهوم، میتوانیم محاسبه کنیم که برای داشتن یک زندگی راحت در بازنشستگی، چه مقدار باید امروز پسانداز کنیم. به کمک فرمولهای ارزش فعلی و آینده، میتوانیم میزان سرمایهگذاری لازم، نرخ بهره و مدت زمان سرمایهگذاری را تعیین کنیم. برای مثال، اگر قصد دارید در ۳۰ سال آینده بازنشسته شوید، با استفاده از ارزش زمانی پول میتوانید محاسبه کنید که چه مقدار پول باید امروز پسانداز کنید تا با نرخ بهره ۶ درصد به هدف مالی خود برسید.

-

ارزیابی فرصتهای سرمایهگذاری

ارزش زمانی پول به سرمایهگذاران کمک میکند تا فرصتهای سرمایهگذاری مختلف را مقایسه کنند و ارزش واقعی آنها را تعیین کنند. با استفاده از محاسبات ارزش فعلی و آینده، میتوانیم بفهمیم که کدام سرمایهگذاریها بهترین بازدهی را دارند و کدام یک برای سرمایهگذاری مناسبتر است.

برای مثال، در ارزیابی سرمایهگذاریهایی مثل اوراق قرضه، ارزش زمانی پول به ما کمک میکند تا ارزش فعلی پرداختهای آینده، شامل بهره و اصل پول، را محاسبه کنیم. این به ما کمک میکند تصمیم بگیریم که آیا خرید این نوع سرمایهگذاریها مناسب است یا خیر.

خلاصه آنچه درباره ارزش زمانی پول گفته شد!

در این مقاله به اهمیت ارزش زمانی پول در مدیریت مالی پرداختیم. گفتیم که این مفهوم یکی از اصول بنیادی در علوم مالی و اقتصادی است که تاثیر عمیقی بر تصمیمگیریهای مالی ما دارد. ارزش زمانی پول میگوید پولی که در حال حاضر در دسترس است، بیش از همان مقدار پول در آینده ارزش دارد؛ زیرا میتواند سرمایهگذاری شده و در طول زمان سود ایجاد کند.

درک مفهوم تبدیل ارزش زمانی پول برای تصمیمگیریهای مالی هوشمندانه اهمیت بسیاری دارد. این مفهوم به شما کمک میکند تا ارزش پول در زمانهای مختلف را با یکدیگر مقایسه کنید و بفهمید که چطور میتوانید سرمایهگذاریهای خود را بهینه کنید.

امکان محاسبه ارزش فعلی و ارزش آتی پول به وسیله دو فرمول ساده و حتی از طریق اکسل نیز مهیاست که روش آن به همراه مثالهای کاربری مطرح شد.

سوالات متداول

ارزش پولی که امروز داریم بیشتر از همان مقدار پول در آینده به این دلیل است که پول فعلی میتواند سرمایهگذاری شود و در طول زمان سودی کسب کند. با گذشت زمان، این پول فرصتهای سرمایهگذاری را از دست میدهد و در نتیجه، ارزش آن کاهش مییابد. به عنوان مثال، اگر امروز یک میلیون تومان را در حسابی با نرخ بهره ۲۰ درصد سرمایهگذاری کنید، پس از یک سال به یک میلیون و دویست هزار تومان تبدیل میشود. اما اگر همین مبلغ را یک سال دیگر دریافت کنید، این سود را از دست میدهید و ارزش پول آینده نیز باتوجه به نرخ تورمُ کمتر از پول امروز خواهد بود.

نرخ بهره یکی از عوامل کلیدی در تعیین ارزش زمانی پول است. هرچه نرخ بهره بالاتر باشد، ارزش پول فعلی بیشتر میشود، زیرا پول میتواند با سود بیشتری سرمایهگذاری شود. به عبارت دیگر، با نرخ بهره بالا، پول امروز سریعتر رشد میکند و ارزش آتی آن بیشتر خواهد بود. برای مثال، اگر پول خود را با نرخ بهره ۳۰ درصد سالانه سرمایهگذاری کنید، سود بیشتری کسب خواهید کرد نسبت به زمانی که نرخ بهره ۵ درصد باشد. به همین دلیل، در شرایطی که نرخ بهره بالا باشد، تمایل به سرمایهگذاری سریعتر و حفظ ارزش پول فعلی بیشتر است.

برای محاسبه ارزش زمانی پول، میتوان از ابزارهای مختلفی مانند اکسل و فرمولهای ریاضی استفاده کرد. در اکسل، از توابع FV و PV برای محاسبه ارزش آینده و ارزش فعلی پول استفاده میشود.