تعهد مالی بیمه شخص ثالث چیست؟ + سقف تعهد مالی در 1404

یکی از مهمترین نکاتی که هنگام خرید بیمه ماشین باید به آن توجه کرد، شناخت دقیق تعهد مالی بیمه شخص ثالث است؛ تعهدی که مشخص میکند شرکت بیمه در صورت وقوع تصادف تا چه میزان خسارت مالی وارد شده به طرف مقابل را جبران میکند؛ در ادامه این مقاله از کاریزما لرنینگ، توضیح میدهیم که تعهد مالی بیمه شخص ثالث چیست و چه معیارهایی برای انتخاب میزان تعهد مالی باید در نظر گرفت.

تعهدات مالی بیمه شخص ثالث چیست و چه خساراتی را پوشش می دهد؟

تعهدات مالی بیمه شخص ثالث مبلغی است که شرکت بیمه برای جبران خسارتهای مالی وارد شده به اشخاص ثالث میپردازد؛ این خسارتهای مالی شامل آسیب به خودروی طرف مقابل، گاردریل یا اموال عمومی و خصوصی است و به خودروی راننده مقصر تعلق نمیگیرد؛ به عبارتی تعهد مالی نشاندهنده میزان تعهد شرکت در جبران خسارت اموال اشخاص ثالث در تصادف است.

جدول زیر خلاصهای از انواع تعهدات مالی بیمه شخص ثالث در سال ۱۴۰۴ بر اساس نرخ دیه است.

| تعهدات بیمه شخص ثالث | ||

| نوع تعهد | حداقل سقف در سال ۱۴۰۴ (تومان) | حداکثر سقف در سال ۱۴۰۴ (تومان) |

| خسارت مالی | حدود ۵۳٫۳ میلیون (معادل ۲٫۵٪ دیه کامل در ماههای حرام) | ۱٫۰۶۶ میلیارد (معادل ۵۰٪ دیه کامل در ماههای حرام) |

| خسارت جانی (بدنی) | ۱٫۶ میلیارد در ماههای غیر حرام | ۲٫۱۳۳ میلیارد در ماههای حرام |

| حوادث راننده | برابر دیه کامل در ماههای غیر حرام (حدود ۱٫۶ میلیارد) | با الحاقیه میتواند تا دیه ماههای حرام افزایش یابد. |

خسارتهای مالی که تحت پوشش تعهدات مالی بیمه شخص ثالث قرار میگیرند عبارتاند از:

- خسارت به خودرو یا اموال شخص ثالث: مانند بدنه یا شیشه خودرو و غیره.

- خسارت به اموال عمومی و خصوصی: مانند تابلوهای راهنمایی، چراغهای راهنمایی، صندلیهای پارک و غیره.

- هزینههای جانبی: از جمله هزینه یدککشی خودروی آسیبدیده یا پاکسازی محل حادثه (در حد سقف تعیین شده).

اگر مبلغ خسارت از سقف تعهد مالی بیشتر شود، اختلاف باید توسط راننده مقصر پرداخت شود یا از طریق بیمه بدنه خودروی زیاندیده جبران گردد؛ بنابراین انتخاب پوشش مالی مناسب با توجه به افزایش قیمت خودروها و هزینههای تعمیر اهمیت زیادی دارد. برای خرید بیمه شخص ثالث بر روی دکمه زیر کلیک کنید.

در مقاله “بیمه شخص ثالث چیست“ به طور کامل درباره بیمه شخص ثالث و انواع تعهدات آن توضیح دادهایم؛ پیشنهاد میکنیم مطالعه کنید. در ادامه به این سوال بیشتر میپردازیم که تعهدات مالی بیمه شخص ثالث چیست.

سقف تعهدات مالی بیمه شخص ثالث چیست؟

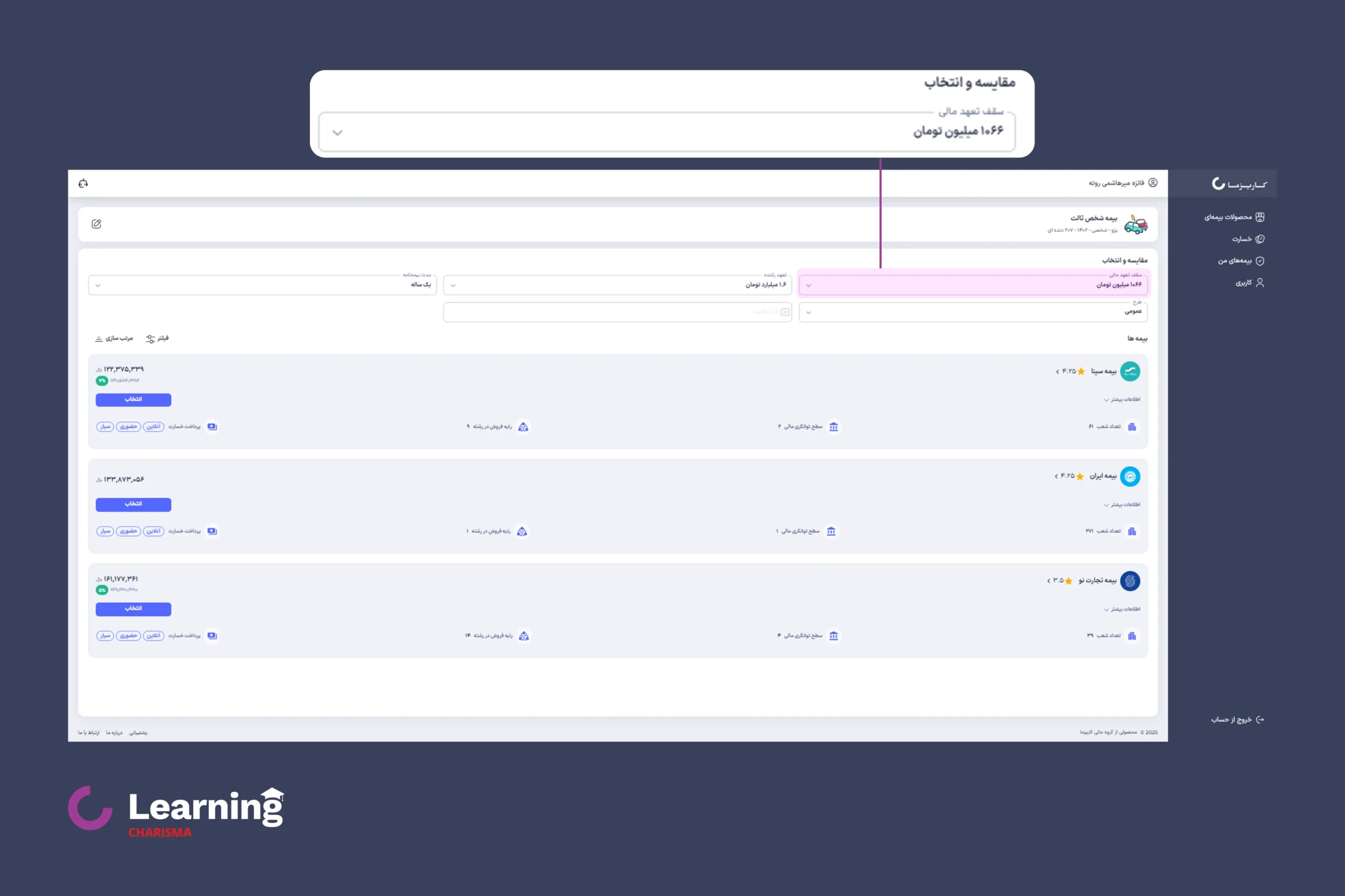

در هنگام خرید یا تمدید بیمه شخص ثالث، بیمهگذار میتواند مبلغ تعهد مالی را بر اساس نیاز خود انتخاب کند؛ حداقل تعهد مالی بیمه شخص ثالث، معادل ۲٫۵ درصد مبلغ دیه انسان در ماههای حرام است و در سال ۱۴۰۴ برابر با ۵۳ میلیون و ۳۳۰ هزار تومان است. بیمهگذار میتواند با پرداخت حق بیمه بیشتر سقف پوشش مالی را تا حداکثر ۵۰ درصد دیه کامل افزایش دهد. با توجه به اینکه دیه کامل انسان در ماههای حرام، ۲ میلیارد و ۱۳۳ میلیون تومان تعیین شده است، سقف تعهد مالی بیمه شخص ثالث میتواند تا ۱ میلیارد و ۶۶ میلیون تومان باشد.

شرکتهای بیمه بر اساس توانگری مالی خود، مبالغی بین حداقل و حداکثر را به عنوان سقف پوشش مالی ارائه میدهند؛ بنابراین ممکن است برخی شرکتها سقف کامل ۵۰ درصد دیه را عرضه نکنند. اگر ارزش خودروی شما بالا باشد یا احتمال برخورد با خودروهای گرانقیمت وجود داشته باشد، هنگام خرید بیمه به شرکتهایی مراجعه کنید که پوششهای مالی بالاتری ارائه میدهند.

در همین زمینه، میتوانید بالاترین پوششهای مالی را از کاریزما بیمه دریافت کنید تا خیالتان از بابت جبران خسارتهای سنگین کاملاً راحت باشد.

حداکثر تعهد مالی بیمه شخص ثالث 1404 در تصادف بدون کروکی

در سال ۱۴۰۴ سقف پرداخت خسارت مالی در تصادفهای بدون کروکی برابر با ۵۳ میلیون و ۳۰۰ هزار تومان است؛ یعنی همان حداقل تعهد مالی بیمه شخص ثالث. شرکت بیمه فقط در صورتی خسارت را بدون کروکی پرداخت میکند که شرایط زیر رعایت شده باشد:

- تصادف منجر به بروز خسارات جانی نشده باشد.

- هم مقصر و هم زیاندیده گواهینامه و بیمه شخص ثالث معتبر داشته باشند.

- طرفین درباره مقصر بودن حادثه و نحوه وقوع آن به توافق کامل رسیده باشند.

این سقف ثابت است و حتی اگر در بیمهنامه پوشش مالی بالاتری انتخاب شده باشد، برای تصادف بدون کروکی تنها تا مبلغ تعیینشده پرداخت انجام میشود.

اهمیت اضافه کردن سقف تعهدات مالی بیمه شخص ثالث

بسیاری از رانندگان، بیمه شخص ثالث را با پوشش مالی پایه تهیه میکنند؛ پوششی که حداقل الزام قانونی را برطرف میکند، اما در یک حادثه جدی معمولاً کافی نیست و خسارت میتواند بهمراتب بالاتر باشد. برای افزایش این سقف کافی است هنگام خرید یا تمدید بیمه، پوشش مالی بالاتر را انتخاب کنید. با وجود اینکه انتخاب تعهد مالی بیشتر، حق بیمه را اندکی افزایش میدهد، اما در مقابل امنیت مالی بسیار بیشتری ایجاد میکند.

نکته مهم این است که شرکت بیمه فقط در صورتی خسارت را تا سقف کامل پرداخت میکند که شما حق بیمه مربوط به همان سقف را قبلاً پرداخت کرده باشید؛ در غیر این صورت تنها مبلغ ثبتشده در بیمهنامه جبران میشود. سوالی که پیش میآید این است که چرا افزایش تعهد مالی مهم است؟

- تورم و افزایش قیمت خودرو: خسارتهای مالی امروز بسیار بالاتر از تعهدات مالی پایه است و مابهالتفاوت از جیب راننده پرداخت میشود.

- حوادث با چند خودروی آسیبدیده: در تصادفات زنجیرهای یا برخورد با خودروهای لوکس، خسارت به چندین خودرو سرشکن میشود و ممکن است جمع خسارت از سقف پایه بسیار بیشتر باشد.

- ارزش افزوده برای رانندگان پر حادثه: اگر زیاد رانندگی میکنید یا سابقه تصادف دارید، انتخاب سقف بالاتر منطقی است. هزینه اضافی حق بیمه نسبت به خسارتهای احتمالی ناچیز است.

در مجموع، پرداخت مبلغی اندک برای افزایش تعهد مالی، میتواند در زمان حادثه از پرداختهای سنگین و غیرمنتظره جلوگیری کند.

نحوه افزایش تعهد مالی بیمه شخص ثالث

در اپلیکیشن کاریزما میتوانید هنگام خرید آنلاین بیمه، سقف تعهد مالی را بهراحتی انتخاب کنید؛ این اپ پس از وارد کردن اطلاعات خودرو، گزینههای مختلف پوشش مالی را بهصورت شفاف نمایش میدهد و شما میتوانید مناسبترین سطح پوشش را با توجه به بودجه و نیازتان انتخاب کنید.

در اپلیکیشن جامع کاریزما میتوانید سقف تعهد مالی بیمه شخص ثالث را بهدلخواه خود تنظیم و همانجا بیمهنامه را صادر کنید.

نحوه محاسبه حق بیمه بر اساس تعهد مالی

محاسبه حق بیمه بر اساس تعهد مالی به این صورت انجام میشود که ابتدا حق بیمه پایه براساس نرخ دیه، نوع خودرو، کاربری و تخفیف عدم خسارت تعیین میشود؛ سپس بسته به اینکه چه سقف تعهد مالی انتخاب کنید، یک ضریب افزایشی روی همین حق بیمه پایه اعمال میگردد. روش محاسبه بهصورت زیر است:

حق بیمه پایه × ضریب تعهد مالی انتخابی = حق بیمه نهایی

بهطور معمول، ضرایب شرکتهای بیمه به این شکل عمل میکنند:

- تعهد حداقل (مثلاً ۵۳ میلیون تومان) شامل ضریب ۱ (بدون افزایش)

- تعهد ۱۰۰ میلیون تومان شامل افزایش درصدی نسبت به پایه

- تعهد ۲۰۰ میلیون تومان شامل افزایش درصدی بیشتر نسبت به پایه

یعنی هرچه سقف تعهد مالی بالاتر برود، ضریب افزایش روی حق بیمه پایه اعمال میشود؛ با این حال، اختلاف مبلغ پرداختی معمولاً بسیار کمتر از اختلاف سقف خسارتها است و انتخاب سقف بالاتر مقرونبهصرفهتر است.

در اپلیکیشن کاریزما نیز پس از وارد کردن مشخصات خودرو، محاسبه حق بیمه و ضرایب مربوط به تعهد مالی بهصورت خودکار انجام میشود و قیمت نهایی برای هر سطح به شما نمایش داده میشود. برای خرید بیمه شخص ثالث بر روی دکمه زیر کلیک کنید.

محاسبه سقف تعهد مالی بیمه شخص ثالث برای خودروهای نامتعارف

بر اساس قانون جدید، خودروهایی که ارزش روز آنها بیشتر از ۵۰ درصد دیه کامل انسان باشد، نامتعارف یا لوکس محسوب میشوند؛ با توجه به اینکه دیه ماههای حرام در سال ۱۴۰۴ برابر ۲ میلیارد و ۱۳۳ میلیون تومان است، هر خودرویی با ارزش بیش از حدود ۱ میلیارد و ۶۷ میلیون تومان نامتعارف محسوب میشود.

در صورت وقوع تصادف با خودروی نامتعارف، شرکت بیمه خسارت را بر اساس نسبت قیمت خودروی متعارف به خودروی نامتعارف محاسبه میکند:

(ارزش روز گرانترین خودروی متعارف ÷ ارزش خودروی نامتعارف) × میزان خسارت وارده = سقف پرداخت بیمه برای خودرو نامتعارف

برای مثال، اگر خودرویی به ارزش ۴ میلیارد تومان در تصادف ۶۰۰ میلیون تومان خسارت ببیند و قیمت گرانترین خودروی متعارف ۱٫۰۶۷ میلیارد تومان باشد، خسارت قابل پرداخت توسط بیمه حدود ۱۶۰ میلیون تومان خواهد بود. مابقی خسارت بر عهده مالک خودروی نامتعارف است یا باید از طریق بیمه بدنه جبران شود.

در مقاله “قانون تصادف با خودروی نامتعارف” به طور کامل درباره این قانون توضیح دادهایم.

در چه شرایطی بیمه تعهد مالی را پرداخت نمی کند؟

بیمه شخص ثالث همه خسارات را پرداخت نمیکند؛ در برخی شرایط پرداخت خسارت به طور کامل رد میشود و در برخی موارد بیمه پس از پرداخت خسارت، مبلغ را از بیمهگذار بازمیگیرد. مهمترین استثنائات عبارتاند از:

- خسارت به اموال یا سرنشینان خودروی مقصر: بیمه شخص ثالث خسارت خودروی مقصر را پوشش نمیدهد.

- حوادث ناشی از تشعشعات هستهای و رادیواکتیو: این خسارات خارج از تعهدات بیمه هستند.

- جریمههای نقدی و خسارات عمدی: اگر حادثه عمداً از سوی راننده یا زیاندیده ایجاد شده باشد یا تبانی بین طرفین وجود داشته باشد، بیمه مسئولیتی ندارد.

- رانندگی بدون گواهینامه، مستی یا مصرف مواد مخدر: در این حالت بیمه خسارت را از راننده مقصر مطالبه میکند.

- عدم رعایت ظرفیت مجاز یا نشستن سرنشین در محل نامناسب: مانند نشستن در قسمت بار وانت که منجر به آسیب شود.

- تاخیر در تمدید بیمهنامه: اگر حتی یک روز بیمهنامه شما منقضی شده باشد و حادثه رخ دهد، شرکت بیمه مسئولیتی در قبال خسارت نخواهد داشت.

شناخت این استثنائات از اهمیت ویژهای برخوردار است تا در صورت بروز حادثه، بدانید چه مواردی تحت پوشش قرار نمیگیرند؛ همچنین باید توجه کنید که در برخی حالتها بیمه خسارت را پرداخت میکند اما بعداً آن را از راننده مقصر بازپس میگیرد، مانند زمانی که راننده مست بوده است؛ بنابراین رعایت قوانین و مقررات راهنمایی و رانندگی علاوه بر حفظ جان خود و دیگران، باعث میشود از پوشش بیمهای محروم نشوید.

استعلام تعهد مالی بیمه شخص ثالث

برای بررسی سقف تعهدات مالی بیمه شخص ثالث، نیازی به طی کردن مراحل پیچیده نیست. کافی است وارد اپلیکیشن کاریزما شوید تا بتوانید بهصورت فوری و بدون نیاز به اطلاعات اضافی، جزئیات کامل بیمهنامه و میزان تعهدات مالی خود را مشاهده کنید. این فرایند کاملاً آنلاین است و در چند ثانیه انجام میشود؛ علاوه بر آن، در نسخه چاپی یا دیجیتالی بیمهنامه نیز پوششهای مالی دقیق درج شده و قابل مشاهده است.

اگر نمیدانید در حال حاضر بیمه شخص ثالث دارید یا بیمهنامهتان معتبر است، بهتر است مقاله “استعلام بیمه شخص ثالث“ را مطالعه کنید تا بتوانید وضعیت بیمهنامه خود را بهصورت دقیق بررسی کنید.

کدام شرکتها تعهد مالی بیمه شخص ثالث را ارائه میدهند؟

سادهترین راه برای بررسی این موضوع، مراجعه به اپلیکیشن کاریزما است؛ کافی است مشخصات خودروی خود را وارد کنید تا فهرست شرکتهایی که پوشش مالی از حداقل 53 میلیون و 300 هزار تومان تا سقف 1 میلیارد و 66 هزار تومان ارائه میدهند را مشاهده کنید.

تعهد راننده در بیمه شخص ثالث چیست؟

در بیمه شخص ثالث، راننده مقصر جز “شخص ثالث” محسوب نمیشود، اما میتواند با پرداخت حق بیمه اضافی از پوشش حوادث راننده بهرهمند شود. این پوشش حوادث جانی وارد شده به راننده مقصر مانند فوت یا نقص عضو را جبران میکند و سقف آن برابر دیه کامل در ماههای عادی (برای سال ۱۴۰۴ حدود ۱٫۶ میلیارد تومان) است؛ با پرداخت الحاقیه، میتوان این سقف را تا دیه ماههای حرام افزایش داد.

نکات مهمی که درباره پوشش حوادث راننده باید بدانید:

- این پوشش اجباری نیست، اما تهیه آن توصیه میشود.

- راننده تنها زمانی تحت پوشش است که در داخل خودروی بیمهشده قرار داشته باشد.

- میزان تعهد بر اساس نرخ دیه سالانه است؛ دیه سال 1404 برای ماههای عادی برابر ۱٫۶ میلیارد تومان و دیه ماههای حرام ۲٫۱۳۳ میلیارد تومان است.

- در صورت فوت یا نقص عضو راننده مقصر، شرکت بیمه غرامت را طبق تعهد درجشده در بیمهنامه پرداخت میکند.

با وجود اینکه راننده مقصر از نظر قانونی شخص ثالث نیست، خرید بیمه حوادث راننده میتواند خانواده را در مقابل هزینههای سنگین حوادث احتمالی محافظت کند. بیمه شخص ثالث از کاریزما بیمه، امکان اضافه کردن این پوشش را در هنگام خرید بیمه شخص ثالث فراهم کرده است. برای خرید این بیمه بر روی دکمه زیر کلیک کنید.

تعهد جانی در بیمه شخص ثالث چیست؟

تعهد جانی در بیمه شخص ثالث به پوششی گفته میشود که خسارتهای مرتبط با آسیبهای جسمی، جراحت، نقص عضو یا فوت افراد ثالث را در یک تصادف جبران میکند. این تعهد مهمترین بخش بیمهنامه است، چون هزینههای جانی معمولاً بسیار سنگیناند و بر اساس نرخ دیه سال محاسبه میشوند.

شرکت بیمه در صورت بروز حادثه، تا سقف تعیینشده در بیمهنامه، هزینههای ناشی از درمان، دیه یا خسارتهای جانی وارد شده به افراد ثالث را پرداخت میکند. این پوشش هیچ ارتباطی با خسارت مالی ندارد و بهطور کامل مختص جبران آسیبهای جسمی و جانی افراد درگیر در حادثه است.

تعهد جانی در بیمه شخص ثالث شامل چه مواردی میشود؟

خسارتهای جانی یا بدنی، شامل فوت، نقص عضو، غرامت و هزینههای درمانی اشخاص ثالث میشود. سقف تعهد جانی به نرخ دیه سالانه بستگی دارد که در سال ۱۴۰۴ دیه کامل انسان در ماههای حرام ۲ میلیارد و ۱۳۳ میلیون تومان و در ماههای غیر حرام ۱٫۶ میلیارد تومان است؛ پوشش جانی بیمه شخص ثالث خسارات زیر را جبران میکند:

- نقص عضو و ازکارافتادگی دائم یا موقت: مبلغ دیه بر اساس نوع عضو آسیبدیده محاسبه میشود.

- بستری شدن و هزینههای درمانی: هزینه پزشکی و بیمارستانی ناشی از حادثه تا سقف تعهد جانی پرداخت میشود.

- غرامت فوت: مبلغ دیه کامل در صورت فوت شخص ثالث پرداخت میشود.

تعداد نفرات تحت پوشش به ظرفیت خودرو و اطلاعات درجشده در کارت خودرو بستگی دارد؛ اگر تعداد آسیبدیدگان بیشتر از ظرفیت ثبت شده باشد، صندوق تأمین خسارتهای جانی بیمه مرکزی پرداخت خسارت مازاد را بر عهده میگیرد.

در نهایت تعهد مالی بیمه شخص ثالث چیست؟

در این مقاله گفتیم که تعهد مالی در بیمه شخص ثالث چیست؛ تعهد مالی در بیمه شخص ثالث بخش مهمی از بیمهنامه است که بسیاری از رانندگان به آن توجه کافی نمیکنند. حداقل تعهد مالی تنها خسارتهای مالی کوچک را پوشش میدهد و در تصادفات سنگین کافی نیست. سقف تعهد مالی در سال ۱۴۰۴ میتواند تا ۱٫۰۶۶ میلیارد تومان باشد و با پرداخت حق بیمه اندکی بیشتر، میتوانید از این پوشش بالا برخوردار شوید.

برای آگاهی از قیمتها و خرید بیمه شخص ثالث با پوششهای متناسب با نیاز خود، به اپلیکیشن کاریزما مراجعه کنید؛ این اپلیکیشن امکان مقایسه طرحهای مختلف، مشاهده جزئیات تعهدات مالی و جانی و دریافت راهنمایی از کارشناسان را فراهم کرده است. با انتخاب هوشمندانه پوشش، میتوانید آرامش خاطر بیشتری در جادهها داشته باشید و از پرداخت خسارتهای سنگین جلوگیری کنید.

سوالات متداول

تعهد مالی میزان مسئولیت مالی شرکت بیمه برای جبران خسارتهای وارد شده به اموال اشخاص ثالث است. این تعهد حداقل معادل ۲٫۵ درصد دیه کامل انسان در ماههای حرام است و تا سقف ۵۰ درصد دیه قابل افزایش است

حداقل تعهد مالی حدود ۵۳ میلیون و ۳۳۰ هزار تومان (۲٫۵٪ دیه ماههای حرام) و حداکثر آن ۱ میلیارد و ۶۶ میلیون تومان (۵۰٪ دیه کامل در ماههای حرام) است.

برای خسارتهایی که صرفاً مالی و کمتر از ۵۳ میلیون تومان هستند، میتوانید بدون کروکی پلیس خسارت را دریافت کنید، به شرطی که طرفین گواهینامه و بیمه معتبر داشته باشند و در مورد مقصر توافق داشته باشند؛ برای خسارتهای بالاتر یا حوادث دارای خسارت جانی، ارائه کروکی پلیس الزامی است.

در هنگام خرید یا تمدید بیمه، در بخش پوشش مالی سقف دلخواه خود را انتخاب کرده و الحاقیه دریافت کنید. برخی شرکتها سقف کامل را ارائه میدهند و برخی دیگر محدودیت دارند؛ در اپلیکیشن کاریزما میتوانید پوششهای مختلف را مقایسه و به صورت آنلاین خرید کنید.

در این حالت بیمه خسارت را تا سقف تعهد مالی پرداخت میکند و مابقی باید توسط راننده مقصر یا از طریق بیمه بدنه خودروی زیاندیده پرداخت شود؛ برای خودروهای نامتعارف، خسارت بر اساس فرمول خاصی محاسبه میشود و معمولاً بخشی از خسارت پرداخت نشده باقی میماند.