هزینه سرمایه چیست و اجزای مهم آن کدام است؟

هزینه سرمایه نشاندهنده هزینهای است که یک شرکت برای تامین منابع مالی خود متحمل میشود و به عنوان نرخ بازده مورد انتظار سرمایهگذاران و وامدهندگان عمل میکند؛ اگر به دنبال پاسخ “هزینه سرمایه چیست” هستید تا انتهای این مقاله از کاریزما لرنینگ همراه ما باشید.

هزینه سرمایه چیست؟

در ابتدا لازم است تفاوت بین دو مفهوم مشابه اما مجزا را روشن کنیم:

- هزینه سرمایه (Cost of Capital): به هزینهای گفته میشود که شرکت برای تامین منابع مالی خود از طریق بدهی، سهام، یا ترکیبی از هر دو میپردازد.

- هزینه های سرمایه ای (Capital Expenditures – CapEx): به مخارجی که شرکت برای سرمایهگذاری در داراییهای ثابت، تجهیزات یا پروژههای بلندمدت میکند گفته میشود.

در این مقاله، منظور ما از “هزینه سرمایه”، همان Cost of Capital است؛ به نقل از Investopedia: “هزینه سرمایه نرخ بازدهی است که یک شرکت باید به دست آورد تا ریسک انجام یک سرمایهگذاری را توجیه کند. این نرخ بهعنوان معیار سنجش برای ارزیابی پروژههای جدید و عملکرد مالی شرکتها به کار میرود.” در واقع هزینه سرمایه نه تنها یک عدد ثابت نیست، بلکه تحت تأثیر عوامل متعددی قرار میگیرد؛ از جمله نرخ بهره بانکی، ساختار اقتصادی کشور، درجه ریسک شرکت، وضعیت صنعت و ترکیب بدهی و سهام شرکت. برای درک بهتر، نرخ هزینه سرمایه را میتوان به دو دسته اصلی تقسیم کرد:

- هزینه بدهی: نرخ بهرهای که شرکت برای وامها یا اوراق قرضه پرداخت میکند که معمولا پس از کسر مالیات محاسبه میشود.

- هزینه سهام: بازده مورد انتظار سهامداران شرکت؛ از آنجا که ریسک آن بالا است، معمولاً بیشتر از هزینه بدهی خواهد بود و غالباً با استفاده از مدل CAPM محاسبه میشود.

شرکتها اغلب از ترکیبی از بدهی و سهام برای تأمین مالی استفاده میکنند؛ بنابراین برای ارزیابی پروژههای سرمایهگذاری جدید، میانگین هزینه سرمایه (WACC) محاسبه میشود که هزینه هر جز سرمایه بر اساس سهم آن در ساختار سرمایه وزندهی میگردد.

اجزای هزینه سرمایه |

||

| هزینه سرمایه | فرمول | توضیح |

| هزینه بدهی | (T-1)x(کل بدهی/هزینه بهره | نرخ بهره وامها و اوراق قرضه (پس از مالیات) |

| هزینه سهام (CAPM) | Rf+β(Rm−Rf) | بازده مورد انتظار سهامداران |

| هزینه ترکیبی (WACC) | (E/V×Re)+(D/V×Rd)×(1−Tc) | میانگینی از هزینه بدهی و سهام با وزن ساختار سرمایه |

این جدول به مدیران ایرانی کمک میکند تا هزینههای تامین مالی شرکت خود را با واقعیتهای بازار بهصورت شفافتر تطبیق دهند. برای درک دقیقتر مفاهیم مالی و تحلیل بهتر هزینه سرمایه، پیشنهاد میکنیم مقاله “صورت های مالی” را نیز مطالعه کنید تا تصویر کاملتری از وضعیت مالی شرکت به دست آورید.

اجزای هزینه سرمایه و محاسبه WACC

هزینه سرمایه، نقش تعیینکنندهای در انتخاب نوع تامین مالی شرکت (بدهی، سهام یا ترکیبی از هر دو) دارد؛ شرکتهای نوپا معمولاً بهدلیل نداشتن دارایی کافی برای وثیقهگذاری، امکان دریافت وام ندارند و ناچارند از طریق انتشار سهام سرمایه جذب کنند؛ در مقابل، شرکتهای باسابقهتر که عملکرد مالی پایدارتری دارند، میتوانند با نرخهای بهره پایینتر و شرایط آسانتر از تسهیلات بانکی استفاده کنند؛ در ادامه اجزای هزینه سرمایه را توضیح میدهیم:

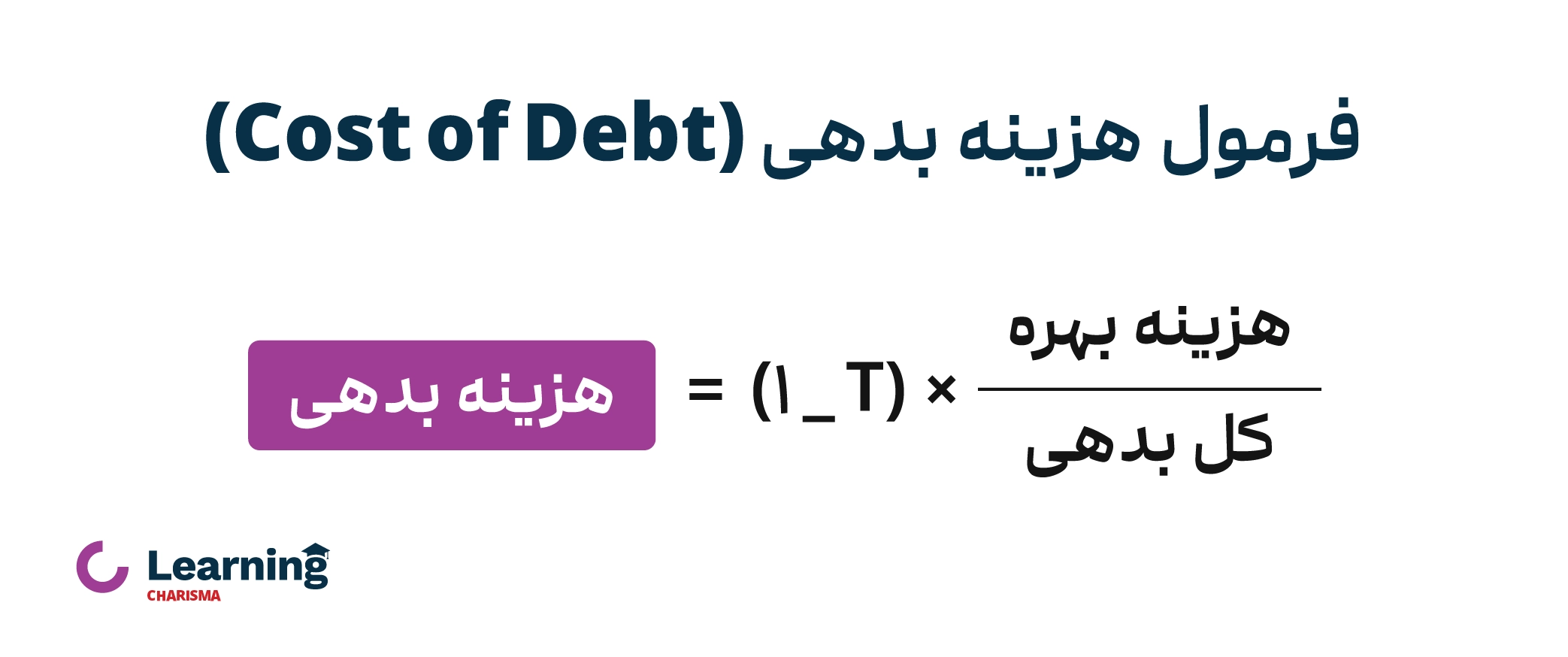

۱. هزینه بدهی (Cost of Debt)

هزینه بدهی، نرخ بهرهای است که شرکت بابت قرض گرفتن از بازار یا بانکها میپردازد؛ چون پرداخت بهره برای شرکت مزیت مالیاتی دارد (از درآمد مشمول مالیات کسر میشود)، هزینه بدهی معمولاً بهصورت پس از مالیات محاسبه میشود:

که در فرمول هزینه بدهی:

- هزینه بهره: مبلغ بهره پرداختی بابت بدهیهای شرکت

- T: نرخ مالیات نهایی شرکت

در عمل، هزینه بدهی را میتوان با افزودن اسپرد اعتباری (Credit Spread) به نرخ بازده بدون ریسک (Risk-Free Rate) و سپس ضرب نتیجه در (1−T) نیز تخمین زد؛ روشی که معمولاً در تحلیلهای مالی و ارزشگذاری شرکتها بهکار میرود.

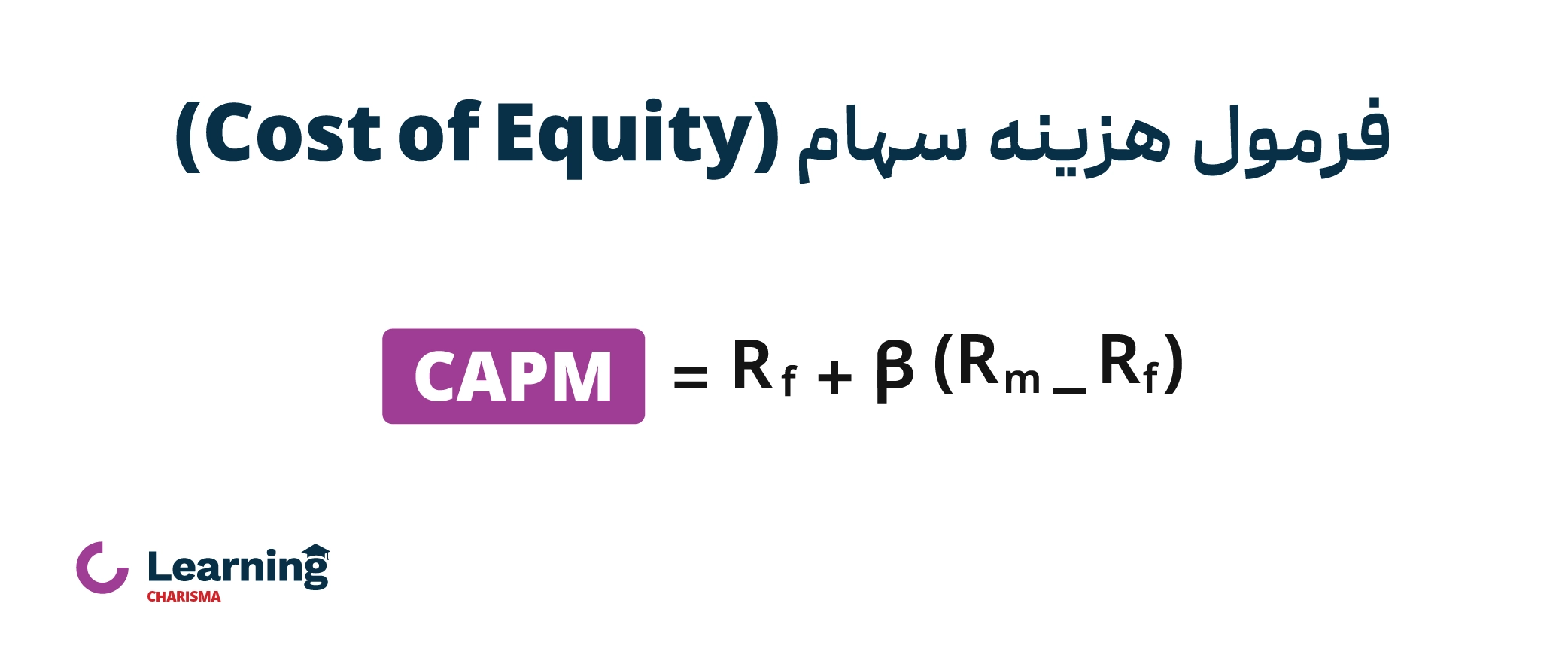

۲. هزینه سهام (Cost of Equity)

محاسبه هزینه سهام نسبت به هزینه بدهی پیچیدهتر است، زیرا نرخ بازده مورد انتظار سهامداران بهصورت قطعی مشخص نیست و به ریسک سیستماتیک شرکت بستگی دارد. برای برآورد این نرخ، از مدل قیمتگذاری داراییهای سرمایهای (CAPM) استفاده میشود:

که در فرمول هزینه سهام:

- Rf = نرخ بازده بدون ریسک

- Rm = نرخ بازده بازار

- β = نشاندهنده میزان ریسک سیستماتیک سهم نسبت به کل بازار

در شرکتهای خصوصی، بهدلیل نبود داده بازار، معمولاً بتا بر اساس میانگین بتای شرکتهای مشابه صنعت تخمین زده میشود؛ برخی تحلیلها، بتا را پس از مالیات نیز لحاظ میکنند تا دقت بیشتری حاصل شود.

هزینه سهام فقط به بازده مورد انتظار سهامداران محدود نمیشود، بلکه شامل منابع مختلف تامین مالی است:

1- هزینه سود انباشته

زمانیکه شرکت بهجای توزیع سود بین سهامداران، آن را مجدداً در کسبوکار سرمایهگذاری میکند؛ در واقع از منبعی داخلی برای تأمین سرمایه استفاده کرده است؛ این منبع اگرچه نیاز به پرداخت نقدی ندارد، اما هزینه فرصت دارد، زیرا سهامداران میتوانستند این سود را در جای دیگری سرمایهگذاری کنند.

2- هزینه سهام عادی جدید

در صورت انتشار سهام جدید برای افزایش سرمایه، شرکت باید بازدهی بالاتری نسبت به نرخ سود انباشته فراهم کند، چون سرمایهگذاران جدید معمولاً انتظار بازده بیشتری در ازای پذیرش ریسک بالاتر دارند.

3- هزینه سهام ممتاز

شرکت میتواند با انتشار سهام ممتاز نیز منابع مالی جذب کند. بازده مورد انتظار دارندگان این نوع سهام، بهصورت ثابت تعیین میشود و میان بازده سهام عادی و نرخ بهره بدهی قرار میگیرد.

در نهایت، هزینه سرمایه کلی شرکت برابر است با مجموع وزندار هزینه بدهی و هزینه سهام که در قالب فرمول میانگین موزون هزینه سرمایه (WACC) محاسبه میشود.

فرمول هزینه سرمایه (میانگین موزون هزینه سرمایه (WACC))

هزینه سرمایه بر مبنای میانگین موزون هزینه بدهی و هزینه حقوق صاحبان سهام استوار است؛ فرمول پایه هزینه سرمایه بر اساس میانگین موزون هزینه سرمایه (WACC) به شرح زیر است:

که اجزای این فرمول به شرح زیر است:

- E: سرمایه تامینشده از حقوق صاحبان سهام

- D: سرمایه تامینشده از بدهی

- V: سرمایه کل شرکت (حاصل جمع E و D)

- Re: نرخ بازده موردنظر سهامداران

- Rd: نرخ بازده موردنظر وامدهندگان

- Tc: نرخ مالیات

فرض کنید شرکتی ترکیب ساختار سرمایهاش ۷۰٪ سهام و ۳۰٪ بدهی است؛ هزینه سهام ۱۰٪ و هزینه بدهی پس از مالیات ۷٪ است. در نتیجه به صورت زیر محاسبه میشود:

WACC= 0.3×7%+0.7×10% = 9.1%

یعنی شرکت باید حداقل ۹٫۱٪ بازده از پروژههایش کسب کند تا هزینه تأمین مالیاش را جبران نماید.

برای تحلیل عمیقتر و استفاده کاربردی از هزینه سرمایه در ارزیابی شرکتها، پیشنهاد میکنیم مقاله “تحلیل بنیادی” را مطالعه کنید تا با دیدی کاملتر به سراغ ارزشگذاری و بررسی پروژههای سرمایهگذاری بروید.

نحوه محاسبه هزینه سرمایه

فرمول هزینه سرمایه یکی از ابزارهای اصلی برای محاسبه این مفهوم است؛ برای محاسبه نرخ هزینه سرمایه مراحل زیر دنبال میشود:

- تعیین ارزش بازار بدهی و سهام: ارزش بازار بدهی شامل ارزش وامها و اوراق قرضه شرکت و ارزش بازار سهام شامل قیمت سهام عادی و ممتاز است.

- محاسبه هزینه بدهی: نرخ بهره وامها و اوراق قرضه را یافته و آن را در 1−T ضرب کنید تا هزینه بدهی پس از مالیات بدست آید.

- محاسبه هزینه سهام: با استفاده از CAPM یا سایر مدلها (مانند مدل سود تقسیمی) هزینه سهام را محاسبه کنید.

- وزندادن هر بخش: سهم بدهی و سهام را در هزینههای مربوط ضرب کنید و نتایج را جمع نمایید تا WACC به دست آید.

محدودیتهای میانگین موزون هزینه سرمایه (WACC)

نباید فراموش کرد که این ابزار محدودیتهایی دارد که به شرح زیر هستند:

- ساختار سرمایه شرکت ممکن است در آینده تغییر کند و وزنها ثابت نباشند.

- نرخ بدهی و سهام ممکن است با نوسانات بازار یا افزایش ریسک شرکت تغییر کند.

- برای شرکتهای خصوصی یا کوچک دادههای دقیق در دسترس نیست، لذا تخمین بتا یا نرخ بازده با خطا همراه است.

- فرض ثابت بودن نرخ مالیات، نرخی بدون ریسک و بازار کامل در بسیاری از بازارها ممکن نیست.

اهمیت هزینه سرمایه

هزینه سرمایه به علت موارد زیر دارای اهمیت زیادی است:

- ارزیابی سرمایهگذاریها: هزینه سرمایه معیاری برای تعیین حداقل بازده مورد نیاز پروژه است. اگر بازده یک پروژه از هزینه سرمایه بالاتر باشد، سرمایهگذاری توجیه دارد؛ در غیر اینصورت سرمایهگذاران متحمل زیان میشوند.

- تعیین نرخ تنزیل: هزینه سرمایه بهعنوان نرخ تنزیل در مدلهای ارزشگذاری جریان نقدی (DCF) استفاده میشود تا ارزش فعلی خالص پروژهها محاسبه شود.

- تأثیر بر ارزش شرکت: شرکتهایی که هزینه سرمایه بالاتری دارند معمولاً انتظار درآمد کمتری در بلندمدت خواهند داشت و ممکن است سرمایهگذاران حاضر باشند ارزش کمتری برای سهام آنان بپردازند.

چگونه ساختار سرمایه بر هزینه سرمایه تاثیر میگذارد؟

ساختار سرمایه (نسبت بدهی به سهام) اثر قابلتوجهی بر هزینه سرمایه دارد؛ افزودن بدهی بیشتر ممکن است باعث کاهش WACC شود (زیرا بدهی معمولاً ارزانتر از سهام است) اما از سوی دیگر ریسک مالی را بالا میبرد و ممکن است نرخ بهره بدهی را افزایش دهد یا شرایط تأمین را دشوار کند. شرکتها معمولاً بهدنبال یافتن ترکیب بهینه سرمایه هستند که هزینه سرمایه را حداقل کند و همزمان ریسک مالی را کنترل نماید.

تفاوت هزینه سرمایه با نرخ تنزیل

میان هزینه سرمایه و نرخ تنزیل شباهتهای زیادی وجود دارد و در بسیاری از تحلیلهای مالی، این دو اصطلاح بهصورت جایگزین به کار میروند؛ در واقع، بخش مالی شرکت معمولاً هزینه سرمایه را محاسبه میکند و مدیریت از آن بهعنوان نرخ حداقلی بازده مورد انتظار (Minimum Acceptable Return) یا همان نرخ تنزیل استفاده میکند تا مشخص شود کدام پروژه توجیه اقتصادی دارد.

با این حال، مدیران باید نسبت به ارقام بهدستآمده از محاسبات داخلی هزینه سرمایه نگاه انتقادی داشته باشند؛ زیرا گاهی این نرخها بیش از حد محتاطانه تعیین میشوند و ممکن است باعث شود فرصتهای سودآور کنار گذاشته شوند.

همچنین، هزینه سرمایه همیشه عددی ثابت برای تمام طرحها نیست. نوع پروژه، سطح ریسک و نوآوری آن نقش مستقیمی در تعیین نرخ مناسب دارد. به عنوان مثال، یک پروژه نوآورانه و پرریسک در حوزه فناوری باید هزینه سرمایه بالاتری داشته باشد تا ریسک آن جبران شود، در حالی که پروژهای با ریسک پایینتر مانند نوسازی تجهیزات یا ارتقای نرمافزارهای ضروری، میتواند با هزینه سرمایه کمتری مورد ارزیابی قرار گیرد.

سخن پایانی

شرکت ها و کسبوکارها برای شروع و تداوم فعالیتهای خود به سرمایه نیاز دارند. این سرمایه از منابع مختلفی تامین میشود ازجمله بدهی و سهام که برای تامین مالی از هر کدام از این روشها هزینهای باید بپردازند و به مجموع آن هزینه سرمایه گفته میشود؛ به بیانی ساده، هزینه سرمایه هزینه تامین مالی است و به مبلغی گفتـه میشود که برای بدست آوردن سرمایه مورد نیاز هزینه میشود. اگر سوالی دارید در قسمت نظرات همین مقاله در خدمت شما هستیم.

سوالات متداول

هزینه سرمایه، نرخ بازدهی است که شرکت باید از پروژههای خود کسب کند تا هزینه تأمین مالی (از طریق بدهی یا سهام) را جبران کند. این شاخص به مدیران کمک میکند تصمیم بگیرند کدام سرمایهگذاریها توجیه اقتصادی دارند.

هزینه سرمایه (Cost of Capital) مربوط به هزینه تأمین منابع مالی است، اما هزینههای سرمایهای (Capital Expenditures) به مخارج خرید یا بهروزرسانی داراییهای ثابت مانند تجهیزات و ماشینآلات اشاره دارد.

WACC میانگینی از هزینه بدهی و هزینه سهام است که بر اساس سهم هرکدام در ساختار مالی شرکت وزندهی میشود. این نرخ نشان میدهد شرکت به طور میانگین چقدر برای هر واحد سرمایه، هزینه میپردازد.

عواملی مانند نرخ بهره بانکی، سطح ریسک شرکت، ساختار بدهی و سهام، نرخ مالیات و شرایط اقتصادی کشور میتوانند باعث افزایش یا کاهش هزینه سرمایه شوند.

در بسیاری از تحلیلهای مالی، هزینه سرمایه بهعنوان نرخ تنزیل استفاده میشود؛ با این تفاوت که هزینه سرمایه مبنای محاسبه است، اما نرخ تنزیل بسته به نوع پروژه و میزان ریسک میتواند بیشتر یا کمتر از آن تعیین شود.

2 دیدگاه برای این مطلب

بسیار عالی و قابل درک بود متشکرم

سلام دوست عزیز

خوشحالیم که این مطلب را دوست داشتید.

اگر سوالی درباره هزینه سرمایه دارید در خدمتتون هستیم. 🌷