نمادی مستعد برای سرمایه گذاری در گروه بانکی

نمادی مستعد برای سرمایه گذاری در گروه بانکی

تحلیل بنیادی پست بانک

پست بانک یکی از نمونههای موفق در عرصه بانکداری کشور تلقی میشود که توانسته در دو سال اخیر زیان انباشته خود را به صفر رسانده و وارد سودسازی شود. نسبت کفایت سرمایه این بانک در انتهای سال 1398 برابر منفی 5.85 بوده که توانسته با افزایش سرمایه و تبدیل زیان انباشته به سود انباشه طی دو سال، این نسبت را به مثبت 4.6 درصد رساند.

مدل کسب و کار این بانک عمدتا در حوزه جذب سپردههای قرضالحسنه و ارائه تسهیلات مرابحه خلاصه میشود. این شیوه کسب و کار سبب شده تا بانک با اخذ سپردههای غیرهزینهزا و ارائه تسهیلات با سود نسبتا ثابت بتواند از حاشیه سود مناسبی برخوردار باشد.

در ادامه به تحلیل بنیادی وپست و بررسی وضعیت کلی این بانک از نظر عملکردی خواهیم پرداخت و سودآوری آن را پیشبینی خواهیم کرد.

پیشنهاد میشود برای درک بهتر مفاهیم عنوان شده در ادامه، به مقاله بررسی جزئیات صورت سود و زیان بانکها مراجعه فرمایید.

معرفی پست بانک

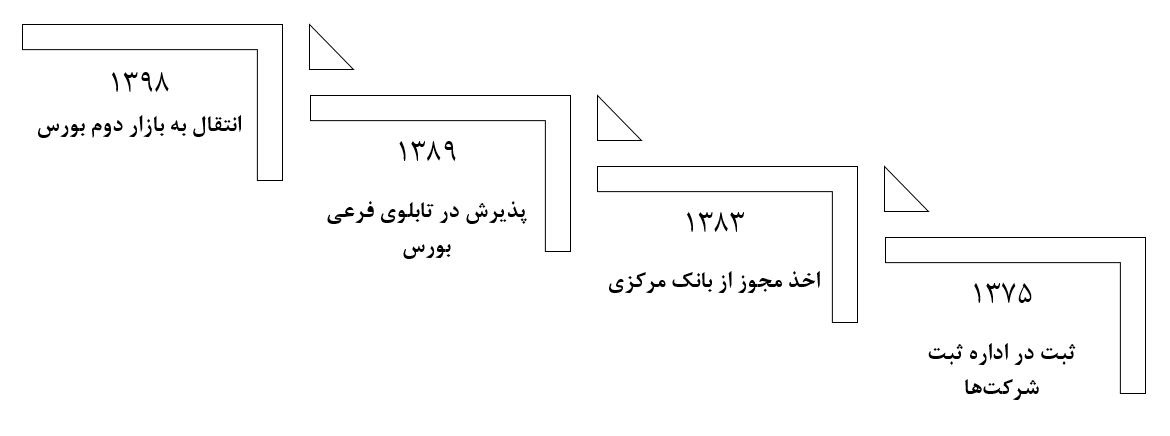

پست بانک یکی از بانکهای دولتی بوده که سهم حدود یک درصدی را از کل سپردههای شبکه بانکی در اختیار دارد. مالکیت 51 درصد از این بانک در اختیار وزارت اقتصاد بوده و به طبع کنترل کننده نهایی آن دولت جمهوری اسلامی است.  این بانک در سال 1375 در اداره ثبت شرکتها به ثبت رسید و مجوز فعالیت آن در سال 1383 توسط بانک مرکزی صادر شد. همچنین این شرکت در سال 1389 در تابلوی فرعی بورس پذیرفته شد و در سال 1398 به بازار دوم بورس منتقل گردید.

این بانک در سال 1375 در اداره ثبت شرکتها به ثبت رسید و مجوز فعالیت آن در سال 1383 توسط بانک مرکزی صادر شد. همچنین این شرکت در سال 1389 در تابلوی فرعی بورس پذیرفته شد و در سال 1398 به بازار دوم بورس منتقل گردید.

بررسی وضعیت بانک از منظر حاکمیت شرکتی

حاکیمت شرکتی به بررسی روابط بین مدیریت، هیأت مدیره، سهامداران و سایر ذینفعان میپردازد و طبق تعریف کمیته بازل هدف حاکمیت شرکتی باید حفظ منافع ذینفعان همراستا با منافع عمومی براساس وضعیتی پایدار باشد که در نهایت منجر به ثبات و سلامت سیستم بانکی میگردد.

تغییرات اعضاء

به عنوان اولین پارامتر حاکمیتی، ساختار هیئت مدیره که منجر به تعیین خط مشی عملیاتی و استراتژیهای اصلی شرکت میشود، طی چهار سال 98 تا 6 ماهه 1401 مورد بررسی قرار گرفته شده است.

همانطور که در این جدول مشخص است تغییرات اعضای هیئت مدیره در پست بانک به نسبت کم بوده و عمدتا جابجایی در سمت اتفاق افتاده است. این تغییرات از آن جهت حائز اهمیت است که با توجه به این اصل که اعضای هیئت مدیره و مدیران ارشد برای رسیدن به اهداف تعیین شده، نیاز به زمان کافی هستند تا برنامههای خود را اجرایی کنند و تغییرات کوتاه مدتی آنها از رسیدن به این اهداف جلوگیری میکند، پس درصورتی که این تغییرات زیاد باشد ممکن است به بانک آسیبهای جدی ای وارد کند. ولی همانطور که مشاهده شده در بانک مورد بررسی تغییرات اندک بوده و عمدتا این اعضا فرصت کافی برای پیادهسازی برنامههای خود را دارا هستند.

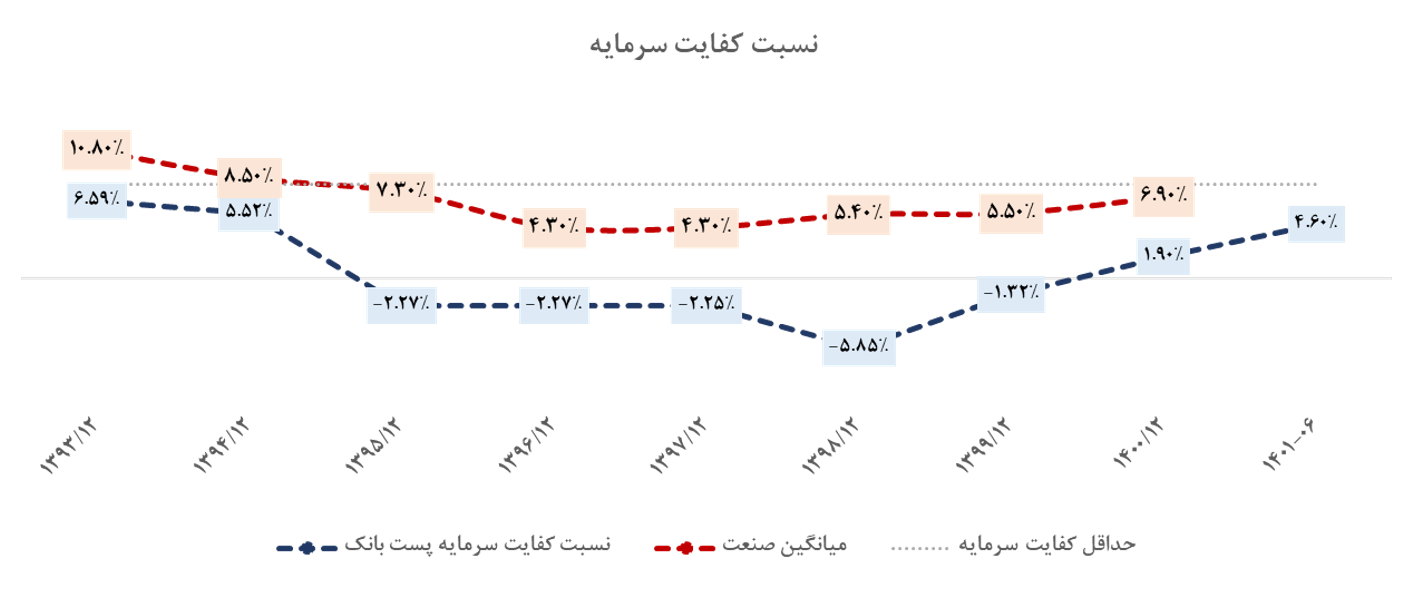

بررسی نسبت کفایت سرمایه بانک

نسبت کفایت سرمایه چیست؟ این نسبت برای بانک عبارتست از توانایی و میزان کفایت سرمایه بانکها در مقابله با شرایط بحرانی و پوشش ریسک. کفایت سرمایه یکی از ابزارهای مهم نظارتی و نیز اهرم اعمال فشار برای تصحیح ساختار صورت مالی است که توسط بانک مرکزی اعمال میشود و هیئت مدیره ملزم به رعایت همه جانبه آن است.

بانک مرکزی، بانکها را ملزم به تامین حداقل نسبت کفایت سرمایه معادل 8 % کرده است و در صورت عدم رعایت آن محدودیت هایی را برای بانکها در نظر میگیرد.

مقاله پیشنهادی: بررسی جامع صنعت بانک در ایران

در محاسبات زیر نسبت کفایت سرمایه منفی بانکها لحاظ نشده و همچنین در سال 91 به دلیل آغاز به کار بانک خاورمیانه از محل سرمایه، رقم این بانک در سال مذکور از محاسبات حذف گردیده است.  همانطور که در نمودار مشخص است وپست در کلیه سالها پایینتر از حداقل نسبت کفایت سرمایه بانک مرکزی فعالیت نموده است و در سال 98 با کمترین میزان این نسبت مواجه بوده است. در سال 1398 به دلیل افزایش سرمایه و تجدید ساختار، توانسته نسبت کفایت سرمایه خود را به رقم مثبت 4.6 درصد رسانده و دور از انتظار نیست که تا انتهای سال بتواند نسبت خود را بالای 8 درصد برساند.

همانطور که در نمودار مشخص است وپست در کلیه سالها پایینتر از حداقل نسبت کفایت سرمایه بانک مرکزی فعالیت نموده است و در سال 98 با کمترین میزان این نسبت مواجه بوده است. در سال 1398 به دلیل افزایش سرمایه و تجدید ساختار، توانسته نسبت کفایت سرمایه خود را به رقم مثبت 4.6 درصد رسانده و دور از انتظار نیست که تا انتهای سال بتواند نسبت خود را بالای 8 درصد برساند.

یک نمونه از مجازاتی که بانک مرکزی برای بانکهایی که حداقل نسبت کفایت سرمایه را رعایت نمیکنند و این نسبت برای آنها بین 3 تا 5 درصد است درنظر گفته عدم پرداخت پاداش هیئت مدیره و همچنین پرداخت سود سهامداران صرفا به میزان 10 درصد سود سالانه است. با توجه به اینکه نسبت کفایت سرمایه پست بانک در 6 ماهه 1401 برابر 4.6 درصد است پس فعلا این شرایط آن را در بر میگیرد و در صورتی که بتواند تا انتهای سال نسبت خود را بالاتر ببر میتواند از این حالت خارج شود که اتفاق بسیار مثبتی برای بانک تلقی میشود.

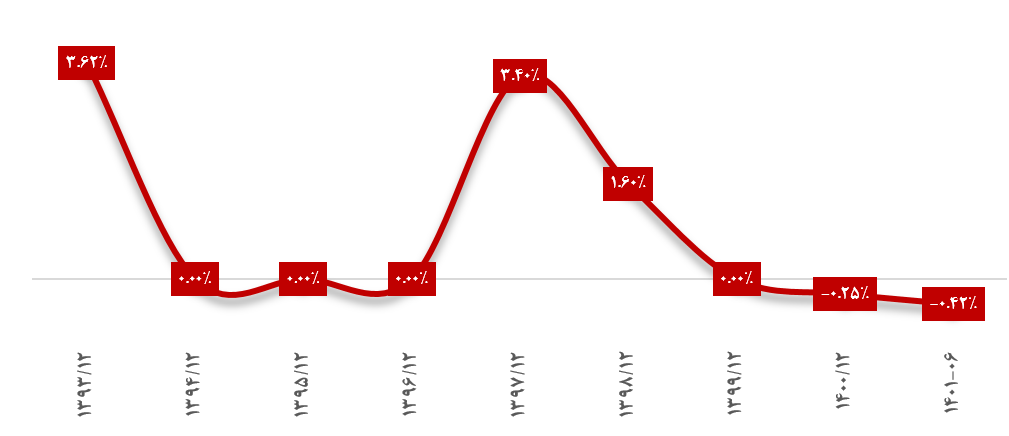

مازاد سود پرداختی به سپرده گذاران

جدول زیر مازاد سود پرداختی به سپرده گذاران که از کسر سود قطعی از سود علیالحساب پرداختی حاصل میشود را نشان میدهد.  با توجه به این که بانک طبق قراردادی که با مشتری دارد، در طول سال ملزم به پرداخت سود سپرده به مشتری است و چون سود قطعی در انتهای سال محاسبه میشود، پس به صورت علیالحساب سودی به مشتری پرداخت میکند تا در انتهای سال پس از قطعی شدن محاسبات مابهالتفاوت را به وی پرداخت کند(در صورتی که سود پرداختی بیشتر از سود قطعی باشد، بانک نمیتواند مازاد را از مشتری طلب نماید).

با توجه به این که بانک طبق قراردادی که با مشتری دارد، در طول سال ملزم به پرداخت سود سپرده به مشتری است و چون سود قطعی در انتهای سال محاسبه میشود، پس به صورت علیالحساب سودی به مشتری پرداخت میکند تا در انتهای سال پس از قطعی شدن محاسبات مابهالتفاوت را به وی پرداخت کند(در صورتی که سود پرداختی بیشتر از سود قطعی باشد، بانک نمیتواند مازاد را از مشتری طلب نماید).

پس طبق مطالب گفته شده در صورتی که بانک مازاد پرداختی دارد، این مبلغ از سرمایه سهامداران کسر خواهد شد و به طبع سهامداران متضرر خواهند شد. (البته این عامل بیشتر در بانکهایی رخ میدهد که از کمبود سرمایه در گردش رنج میبرند و با پرداخت مازاد سود سعی میکنند سپردهگذاران را راضی و حتی سپرده بیشتری جذب نمایند.)

در پست بانک نیز در دو سال 97 و 98 که بانک با زیان دست و پنجه نرم میکرد، شاهد مازاد سود پرداختی هستیم که این مازاد از سال 98به بعد تقریبا به کمترین میزان کاهش پیدا کرده و نشاندهنده بهبود وضعیت بانک است.

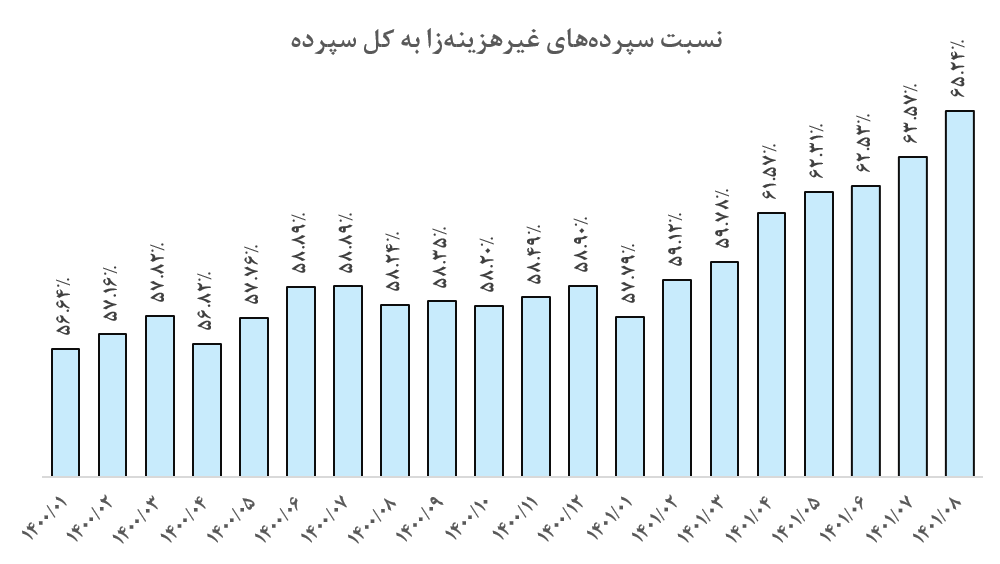

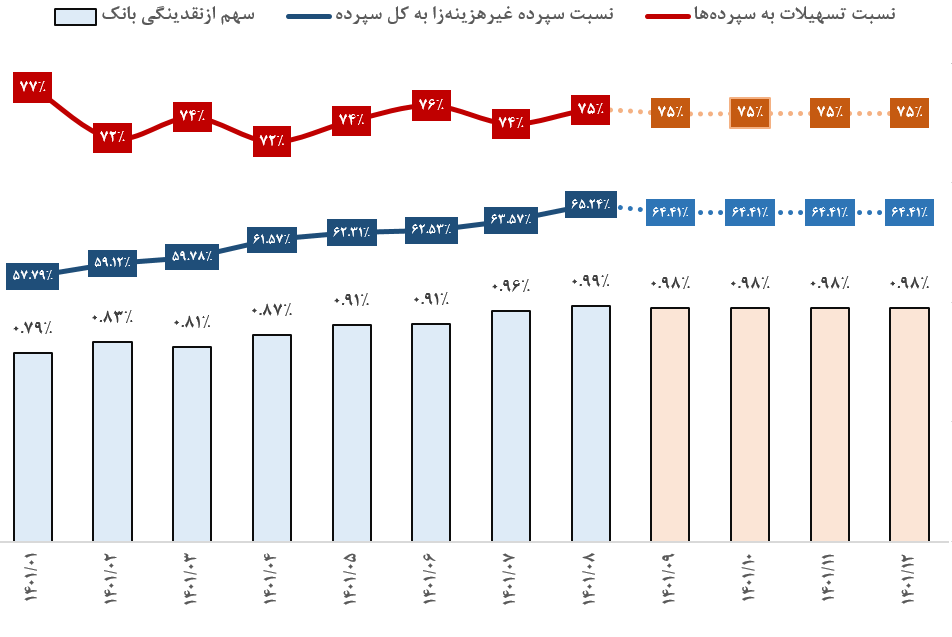

نسبت سپردههای غیرهزینهزا به کل

به سپردههایی که بانک بابت نگهداری آن هزینهای را متحمل نمیشود، سپردههای غیرهزینهزا گفته میشود، مثل سپردههای قرضالحسنه جاری و پس انداز که بانک بابت آنها سود سپردهای پرداخت نمیکند.

همانطور که میدانیم در ساختار بهای تمام شده یک بانک، عمده هزینه از سود سپردههای پرداختی تشکیل شده است و بانکی که بتوانید این هزینه را کنترل نماید، به طبع از حاشیه سود مناسبی نیز برخوردار خواهد بود.

این بانک در سالهای اخیر به واسطه فعالیت خود در مناطق روستایی و جذب سپردههای قرض الحسنه توانسته هزینههای خود را به مراتب کاهش دهد و به طبع با افزایش سودآوری مناسبی همراه بوده است.

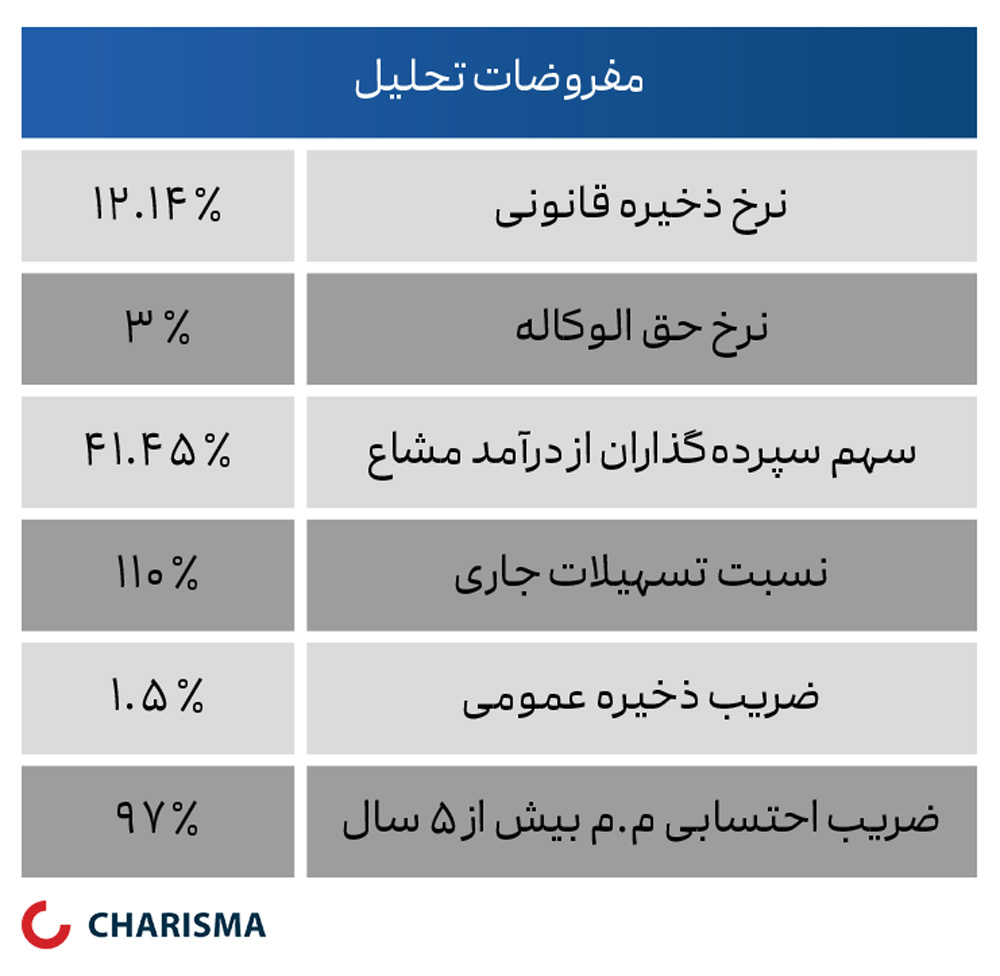

مفروضات پیشبینی سودآوری پست بانک

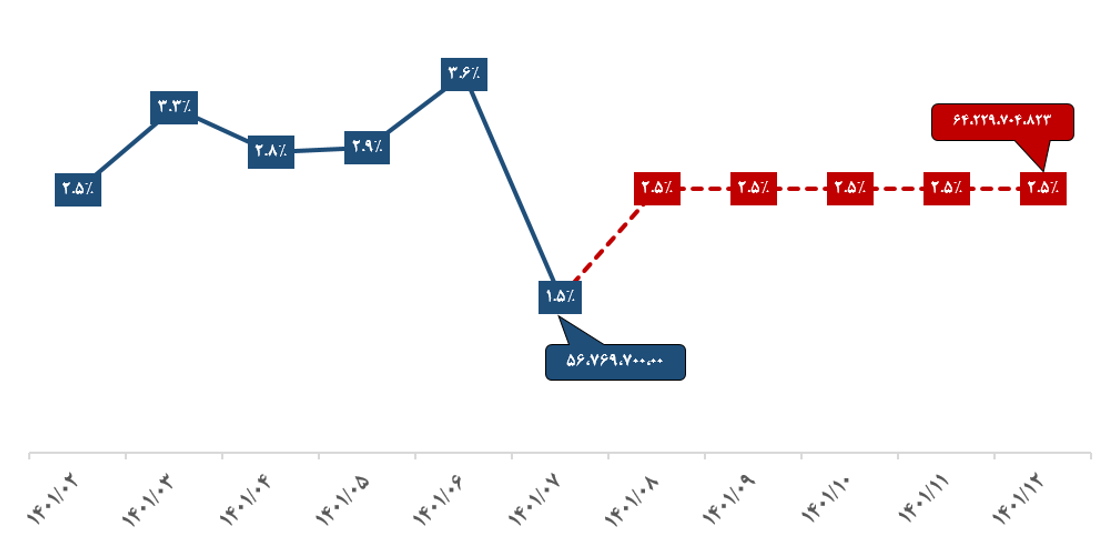

در گام اول برای برآورد سودآوری یک بانک نیاز به پیشبینی تسهیلات و سپردههای انتهای سال بانک مذکور وجود دارد. برای این برآورد یک از مسیرها محاسبه سهم از بازار بانک از کل نقدینگی است. به این صورت روند تاریخی سهم از بازار بانک را محاسبه کرده و بر حسب نسبتهای به دست آمده اقدام به پیشبینی نقدینگی در انتهای سال و درنهایت محاسبه تسهیلات و سپردههای بانک مینماییم.

طبق آخرین گزارش بانک مرکزی، مقدار کل نقدینگی در مهر 1401 برابر با پنج هزار و 677 همت(هزار میلیارد تومان) بوده که بر حسب نرخ رشد 2.5 درصدی تا انتهای سال، مقدار کل نقدینگی در انتهای اسفند 1401 برابر شش هزار و 423 همت پیشبینی شد.

درنهایت بر حسب تغییرات ماهانه نقدینگی، اقدام به پیشبینی مبلغ تسهیلات و سپردههای بانک گردیده که نسبتهای مذکور در نمودار زیر نشان داده شده است.

همانطور که گفته شد نسبت سپردههای بانک به نقدینگی در ماههای اخیر روند صعودی داشته و در ماه آبان به 0.98 درصد رسیده است که برای ادامه سال نیز از همین نسبت استفاده شد. برای پیشبینی تسهیلات و ترکیب سپردهها نیز از روند ماههای گذشته استفاده شده است که برخی از آنها را در جدول بالا مشاهده میکنیم.

همانطور که گفته شد نسبت سپردههای بانک به نقدینگی در ماههای اخیر روند صعودی داشته و در ماه آبان به 0.98 درصد رسیده است که برای ادامه سال نیز از همین نسبت استفاده شد. برای پیشبینی تسهیلات و ترکیب سپردهها نیز از روند ماههای گذشته استفاده شده است که برخی از آنها را در جدول بالا مشاهده میکنیم.

سایر مفروضات تحلیل در جدول زیر ارائه شده است.

هزینه عمومی و اداری بانک

در این بانک پس از سود سپردهها و هزینه کارمزد، هزینه عمومی و اداری مهمترین قلم کاهنده سود تلقی میشود که پیش بینی درست آن میتواند تا میزان زیادی سود محاسبه شده را درست قلمداد کند. در پست بانک به طور میانگین هر ساله حدود 65 درصد هزینه برای کارکنان و مابقی برای هزینههای اداری که شامل بازخرید سنوات، حقالزحمهها و .. است، صرف میشود.

در محاسبات صورت گرفته برای هزینه حقوق و دستمزد کارکنان، پرداختی بابت عید و سایر مزایا لحاظ شده و برای سایر موارد نیز مطابق ماهیت هر کدام اقدام به پیشبینی شده است و درنهایت هزینه عمومی و اداری برای بانک مذکور حدود رقم 1.6 همت محاسبه شده است.

هزینه مطالبات مشکوکالوصول

هزینه مطالبات مشکوکالوصول یا به اختصار هزینه م.م بانک از تفریق ذخایر سال جاری بانک از ذخایر دوره مالی قبل محاسبه میشود که خود این ذخایر نیز از دو بخش ذخیره عمومی و اختصاصی تشکیل میشود.

ذخیره عمومی برابر 1.5 درصد تسهیلات جاری پس از کسر کسورات است و ذخیره اختصاصی نیز از جمع ذخایر سه بخش تسهیلات سررسید گذشته، معوق و مشکوکالوصول حاصل میشود.

در بانک مورد بررسی حدود 1.7 درصد تسهیلات اعطایی در بخش سررسید گذشته، 0.7 درصد معوق، 0.6 درصد مشکوکالوصول زیر 5 سال و 1.8 درصد بیشتر از 5 سال بوده که برای ادامه سال نیز از همین مفروضات استفاده شده است.

ضریب احتسابی برای تسهیلات پس از کسر کسورات نیز به ترتیب برای بخش سررسید گذشته، معوق، مشکوکالوصول زیر 5 سال و بیشتر از 5 سال برابر 10%، 20%، 50% و 97% درنظر گرفته شده است.

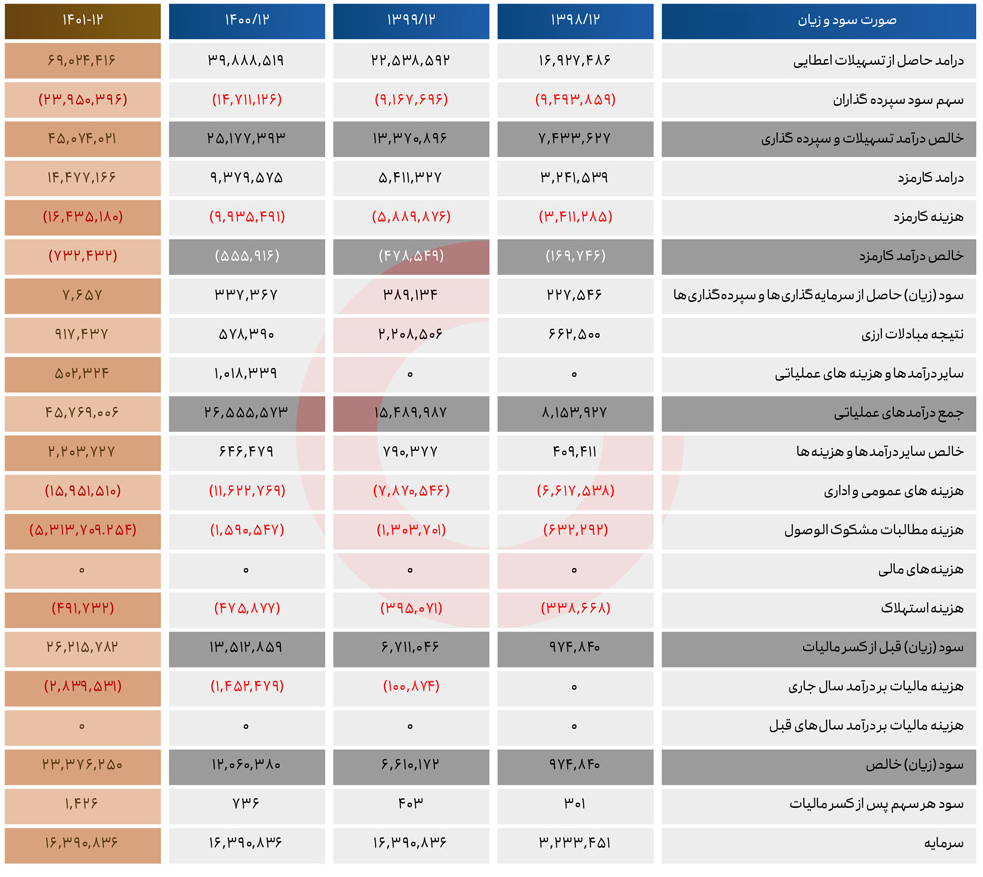

پیشبینی سودآوری وپست

طبق مفروضات فوق به پیش بینی صورت سود و زیان پست بانک پرداخته شده است که نتیجه آن در جدول زیر قابل مشاهده است.

سخن پایانی

سخن پایانی

با بررسیهایی که درمورد پست بانک داشتیم متوجه شدیم این بانک طی سالهای 96و 97به دلیل وضعیت سرمایه درگردش نامناسب و هزینه مالی پرداختی با زیان همراه بوده که طی سالهای اخیر با افزایش سرمایه و تغییر ساختار سپردهها توانسته به بانکی سودآوری و رو به بهبود تبدیل شود. عمده این رشد به دلیل افزایش سپردههای قرضالحسنه که برای بانک هزینهای ندارد ناشی شده و بانک با سودی که از تسهیلات اعطایی دریافت مینماید توانسته حاشیه سود مناسبی را داشته باشد.

در تاریخ تحلیل این بانک(4 دی 1401) نسبت P/E ttm و P/BV بانک به ترتیب برابر4.78 و 2.94 بوده و همچنین نسبت P/E 1401 سهم برابر 3.66 محاسبه میشود که با توجه به روند رشدی مقدار و نرخ سود سپردهها، این نماد گزینه جذابی برای سرمایهگذاری به دید میان مدت است.

مقاله پیشنهادی: تحلیل و بررسی سودآوری بانک سینا