زیر و بم صنایع برتر بورسی(صنعت بانکی)

زیر و بم صنایع برتر بورسی(صنعت بانکی)

این روزها بیش از هر زمان دیگری به توافق در مذاکرات نزدیک شدهایم و به نظر اقتصاد ما نیز بیشتر از هر زمان دیگری شکننده و نفسهایش به شماره افتاده است، در چنین شرایطی است که اهمیت برخی صنایع نیز بیش از پیش خودش را نشان میدهد.یکی از صنایعی که چه در زمان تحریم و چه مقطعی که رفع تحریم صورت بگیرد بسیار مورد توجه بوده و هست، صنعت بانکی نام دارد.محدودیتها در فضای بینالمللی به وابسته بسته شدن فضای تبادلات مالی بر کشور ما در سالهای اخیر ضربههای جبران ناپذیری به اقتصاد وارد کرده است.در حال حاضر با توجه پیشبینی که از برقراری توافق برجام به گوش میرسد به نظر میآِید که این صنعت به واسطه رفع تحریمها از شرایط بهتری برخوردار خواهد شد.نقش انکارناپذیر این صنعت در تامین مالی صنایع مختلف در داخل نیز از مهمترین عوامل اهمیت این صنعت به شمار میرود.

محمدرضا توکلی تحلیلگر بازار سرمایه با ارائه تحلیل جامعی از صنعت بانکی به بررسی وضعیت این صنعت و نمادهای برتر آن در سال پیش رو پرداخته است:

صنعت بانکداری به عنوان بازوی تامین مالی یک اقتصاد نقش مهمی را ایفا میکند. بخشی از حیات اقتصادی جوامع در گرو کیفیت تامین مالی بهینه است به نحوی که ضمن جلوگیری از اتلاف منابع، تخصیص مطلوبی را نیز به همراه میآورد. میتوان گفت در اقتصاد ایران نمیتوان صنعتی را یافت که درگیر تامین مالی از بازار پول یا به عبارتی نظام بانکی نباشد. گستره نفوذ این صنعت تا حدی است که مدیران شرکتها در راستای کسب رتبه اعتباری مناسب نزد نظام بانکی رقابت کرده و سیاستهای مدیریتی خود را مطابق این هدف پیش میبرند. اجرای انواع افزایش سرمایهها که افزایش سرمایه از محل تجدید ارزیابی داراییها در صدر آن قرار دارد، اقدامی است که خیل عظیمی از شرکتها جهت اصلاح ساختار سرمایه و دستیابی به نسبتهای بدهی بهینه، به آن پرداختهاند.

سیستم بانکداری در ایران همواره متاثر از سیاستهای تکلیفی-حمایتی از جانب حکمرانان اقتصادی بوده است که گاها منجر به توسعه نیافتن و کاهش رفاه جامعه شده است. توجه به عملکرد این صنعت در اقتصاد، در راستای رشد و توسعه کشور بسیار حائز اهمیت است. در ادامه به بررسی وضعیت رقابتی صنعت و مقایسه دو معیار سنجش عملکرد یعنی نسبت کفایت سرمایه و وضعیت باز ارزی پرداخته شده است.

وضعیت رقابتی صنعت بانکداری

طبق اعلام بانک مرکزی در حال حاضر 32 بانک فعال و موسسه اعتباری غیربانکی با حدود 24،543 شعبه و باجه در کشور با نظارت بانک مرکزی به فعالیت مشغول هستند. از مجموع 32 بانک فعال تعداد 4 بانک خارجی، 3 بانک دولتی تجاری، 5 بانک دولتی تخصصی و توسعهای، 17 بانک غیردولتی تجاری، 2 بانک غیردولتی قرضالحسنه، یک بانک مشترک ایران و خارجی و 4 موسسه اعتباری ایرانی غیربانکی وجود دارد.در حال حاضر در گروه بانکها و موسسات اعتباری، 9 نماد در بازار بورس و 10 نماد در بازار فرابورس حضور دارند. بانک ملت به عنوان تنها نماد بانکی بازار اول تابلوی اصلی بورس است.

نمادهای فعال در بازار سرمایه شامل هر 17 بانک غیرتجاری دولتی، یک بانک قرض الحسنه غیر دولتی و یک موسسه اعتباری غیربانکی است. نمودار زیر این 19 نمودار را به لحاظ ارزش بازار و ارزش اسمی مقایسه کرده است:

بیشترین سرمایه اسمی به ترتیب متعلق به بانکهای تجارت، ملت، صادرات و پارسیان با سرمایههای 22.4، 20.7، 17.5 و 15.6 همت است.

بانک تجارت

بانک تجارت به موجب لایحه قانونی اداره امور بانکها مصوب 25 مهرماه 1358 از ادغام یازده بانک خصوصی داخلی و مشترک ایرانی-خارجی با سرمایهای بالغ بر 39 میلیارد ریال تشکیل و در سال 1359 در اداره ثبت شرکتها به ثبت رسید. در سال 1360 با الحاق بانک ایران و روس به آن، سرمایه بانک به 41 میلیارد ریال افزایش یافت. این بانک از تاریخ تاسیس خود 7 مرتبه افزایش سرمایه داده است که 4 مرتبه آن از محل تجدید ارزیابی داراییها بوده که آخرین افزایش سرمایه شرکت در سال 1397 با 390% درصد افزایش سرمایه همراه بوده است. سهامداران عمده این شرکت به ترتیب صندوق بازارگردانی تجارت، شرکتهای سرمایهگذاری استانی و دولت با درصدهای مالکیت 15%، 14% و 10% بوده و حضور شرکت سرمایهگذاری صبا تامین با درصد مالکیت 7% نیز قابل توجه است .

بانک ملت

بانک ملت به موجب مصوبه مورخ 29 آذر 1358 مجمع عمومی بانکها از ادغام بانکهای تهران، داریوش، بینالمللی ایران، عمران، بیمهی ایران، ایران و عرب، پارس، اعتبارات تعاونی و توزیع، تجارت خارجی و فرهنگیان در تاریخ 31 تیر 1359 تشکیل و با شماره 38077 در ادارهی ثبت شرکتها به ثبت رسیده است. عملیات اجرایی بانک از همان تاریخ آغاز شد. با ادغام این بانکها، سرمایه اولیه بانک ملت به 33.5 میلیارد ریال رسید. این بانک از تاریخ تاسیس خود 9 مرتبه افزایش سرمایه داده است که 4 مرتبه آن از محل تجدید ارزیابی داراییها بوده است. آخرین افزایش سرمایه بانک در سال 1399 با 314% درصد افزایش سرمایه همراه بوده است. سهامداران عمده این بانک به ترتیب شرکتها سرمایهگذاری استانی، دولت، صندوق تامین آتیه کارکنان بانک ملت و صندوق واسطهگری دارا یکم با درصد مالکیتهای 11.2%، 11.16%، 6.45% و 5.67% است. حضور شرکت پتروشیمی فنآوران و شرکت سرمایهگذاری صبا تامین با درصد مالکیتهای 4.47% و 3.67% در میان مالکان بانک قابل توجه است.

بانک صادرات

بانک صادرات ایران در تاریخ 16/06/1331 به عنوان بانک “صادرات و معادن” در اداره ثبت شرکتها به ثبت رسید. به موجب قانون ملی شدن بانک ها مصوب خردادماه 1358 شورای انقلاب اسلامی ایران، جز بانک های ملی اعلام گردید. شعب این بانک در هر یک از استان ها به شکل مستقل مدیریت می شد تا اینکه طی مجمع فوق العاده 29/12/1389 ادغام بانک های استانی به تصویب رسید و از ابتدای سال 1391 به صورت یکپارچه تحت عنوان “بانک صادرات ایران” تغییر نام داد. این بانک از ابتدای تاریخ تاسیس خود با 8 مرتبه افزایش سرمایه همراه بوده است که 4 مرتبه آن از محل تجدید ارزیابی دارایی ها می باشد. آخرین افزایش سرمایه بانک در سال 1397 با 203% درصد افزایش سرمایه همراه بوده است. سهام داران عمده این بانک به ترتیب شرکتهای سرمایهگذاری استانی، شرکت گروه مالی سپهر صادرات، دولت و صندوق بازارگردانی سپهر صادرات با درصد مالکیتهای 24.5%، 9.73%، 8.72% و 7.23% بوده و حضور شرکت سرمایهگذاری خوارزمی با درصد مالکیت 2.93% قابل توجه است.بیشترین ارزش بازار در تاریخ 14/12/1400 به ترتیب متعلق به بانکهای پاسارگاد، ملت، تجارت و صادرات با ارزشی معادل 104.9، 72.4، 43.6 و 35.7 همت بوده است.

مقایسه بانکهای فعال در بازار سرمایه

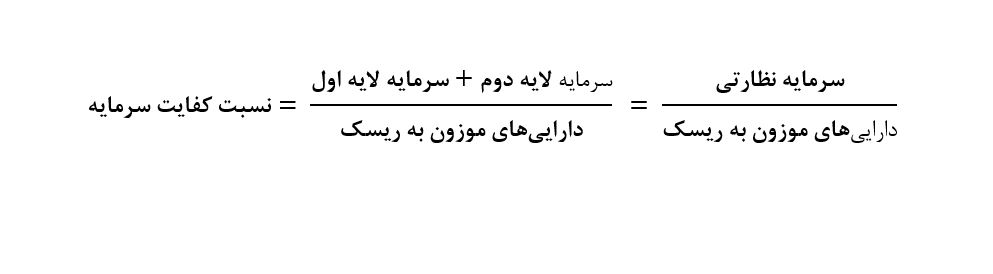

نسبت کفایت سرمایه

نسبت کفایت سرمایه یکی از نسبتهای سنجش سلامت عملکرد و ثبات مالی بانکها و موسسات مالی است. بانکها باید سرمایه کافی برای پوشش دادن ریسک ناشی از فعالیتهای خود داشته باشند تا از منابع سپردهگذاران در برابر ریسک های وارده محافظت به عمل آید. شناخت مسائل مهم اداره بانکها و ارتقاي سطح کيفي مديريت بانک و بانکداري در سراسر جهان مهمترين هدف ايجاد کميتهای به نام بال است.بر اساس آخرین استاندارد کمیته نظارت بانکی بال، سرمایه یک بانک حداقل باید 12.5% از داراییهای موزون شده به ریسک باشد؛ در حالی که در بال 2، حداقل نرخ مطلوب معادل 8% اعلام شده است. بانک مرکزی ایران مطابق با استاندارد بال2، حداقل نسبت کفایت سرمایه مطلوب برای بانکها و موسسات مالی را 8% میداند. منظور از سرمایه، حاصل جمع سرمایه لایه یک و سرمایه لایه دو است ؛ همچنین موزونسازی داراییها بر اساس سه نوع ریسک اعتباری، ریسک بازار و ریسک عملیاتی است.

ریسک اعتباری احتمال وقوع زیان ناشی از عدم پرداخت در اصل و فرع مطالبات و تسهیلات اعطایی را بررسی میکند. ریسک بازار نوسانات موجود در اوراق بهادار تجاری و داراییهای ارزی در اختیار بانک را بررسی میکند و ریسک عملیاتی احتمال وقوع آن دسته از زیانهایی را بررسی میکند که منشا آن خطای افراد و سیستم داخلی است.

سرمایه لایه 1 شامل سرمایه پرداخت شده به کسر از منابع تامین شده از تجدید ارزیابی دارایی ها، صرف سهام، سود(زیان) انباشته، اندوخته قانونی، اندوخته احتیاطی و سایر اندوختهها میشود.سرمایه لایه 2 نیز شامل ذخیره عام مطالبات مشکوکالوصول (حداکثر به میزان 1.25% از دارایی های موزون به ریسک اعتباری)، حداکثر 45% مبلغ حاصل از تجدید ارزیابی دارایی ها و بدهی ایجاد شده ناشی از انتشار اوراق بدهی توسط موسسه اعتباری و صرف آن است.نسبت کفات سرمایه در واقع هم ارز نسبت مالکانه (نسبت حقوق مالکانه به دارایی ها) در شرکتهای تولیدی است.

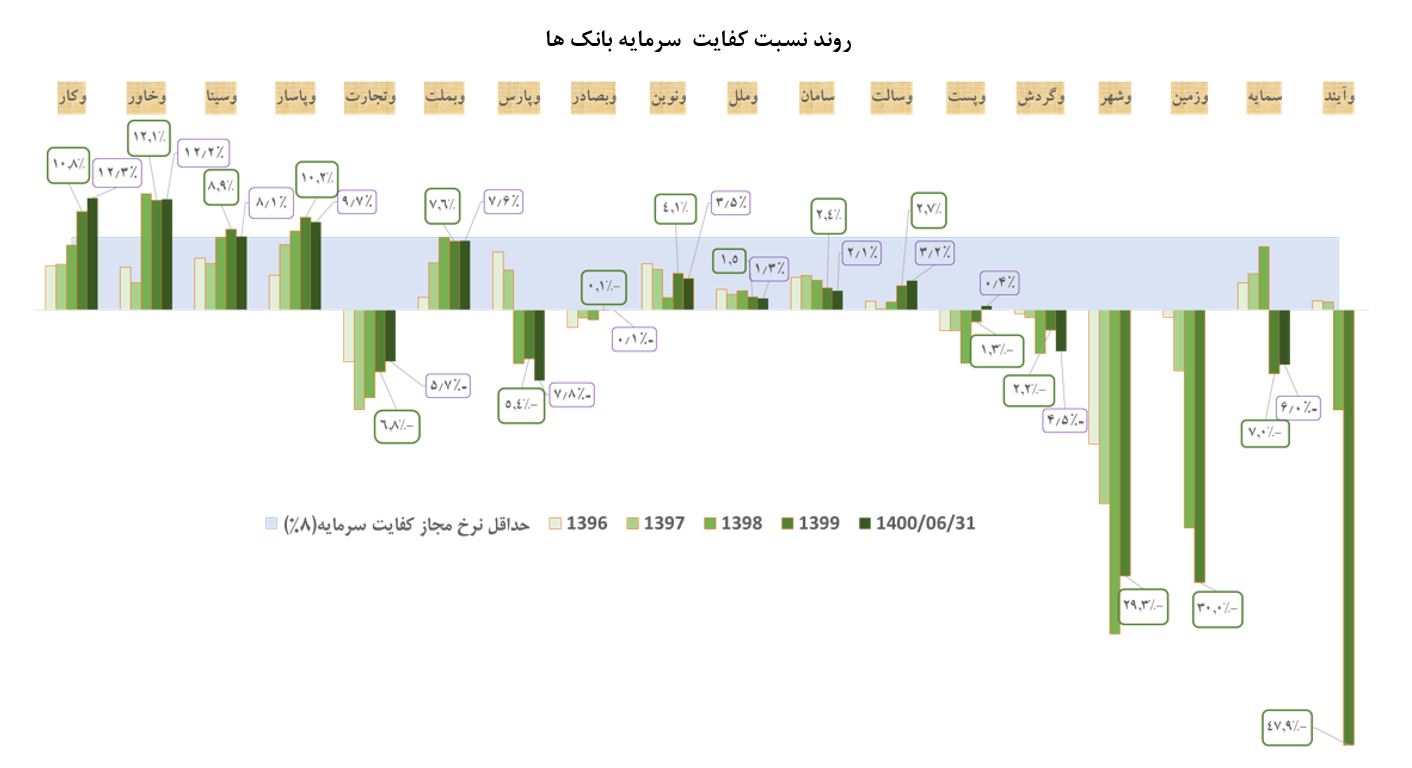

روند نسبت کفایت سرمایه از سال 1396 تا 1400/06/31

روند نسبت کفایت سرمایه بانکها

بانک آینده

نرخ کفایت سرمایه بانک آینده در سال 1399، معادل 47.9%- است. این بانک نه تنها حد مجاز 8% را برآورده نکرده است بلکه مقدار آن منفی شده است. بانک زیان انباشتهای معادل 37.52 همت در سال 1399 ساخته است که منجر به افت شدید سرمایه لایه اول آن شده. همچنین سرمایهگذاریهای خارج از حدود مقرر بانک که 50% آن به عنوان یک رقم کاهنده در تعدیلات سرمایه لایه 1 ظاهر شده است، معادل 35.53 همت است. در نهایت سرمایه نظارتی بانک به 71.5- همت رسیده که 47.9% از داراییهای موزون به ریسک 149.3 همتی را تشکیل میدهد.

بانک تجارت

مقدار سرمایه لایه 1 در شهریورماه 1400، 5 همت است که با اعمال تعدیلات نظارتی 23.3- همتی به 18.2- همت میرسد. عمده عامل تعدیل 23.3- همتی مربوط به سرمایهگذاریهای خارج از حدود مقرر است. از سال 1396 تاکنون هیچگاه نسبت کفایت سرمایه بانک تجارت مثبت نشده است لازم به ذکر است که بانک تجارت از جمله بانکهای مشمول اصل 44 قانون اساسی بوده که در نتیجه خصوصیسازی به یک بانک خصولتی تبدیل شده است.

بانک سرمایه

زیان انباشته 37 همتی این بانک باعث منفی شدن نسبت کفایت سرمایه آن شده است. سرمایهگذاریهای خارج از حدود مقرر این بانک ناچیز است.

بانک شهر

زیان انباشته 22.8 همتی بانک شهر در تاریخ 30/12/1399 علت اصلی منفی شدن نسبت کفایت سرمایه این بانک است.

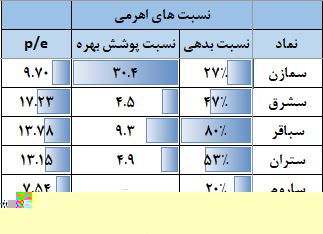

بانک کارآفرین، خاور میانه و پاسارگاد به ترتیب بالاترین نسبت کفایت سرمایه مطابق با صورت مالی 31/06/1400 را به خود اختصاص دادهاند. تنها 3 بانک کارآفرین، خاورمیانه، سینا و پاسارگاد نسبت کفایت سرمایهای بالاتر 8% دارند. این نسبت در بانک ملت 7.6% بوده که اختلاف کمی با حداقل نرخ مجاز دارد. میتوان گفت تنها دو بانک خاورمیانه و کارآفرین نزدیکترین فاصله را با استاندارد بال 3 (12.5%) دارند.

روند نسبت سرمایه لایه اول

بانک ها و موسسات اعتباری موظفند نسبت 4.5% لایه 1 را رعایت کنند و در صورت نقض این نسبت، باید در طی 5 سال به این نسبت برسند البته قانونگذار برای بانکهای اصل 44 قانون اساسی(ملت، صادرات، تجارت و پست بانک) محدوده زمانی 7 ساله تعیین کرده است. طبق نمودار بالا، این نسبت تنها در 5 بانک خاورمیانه، کارآفرین، سینا، پاسارگاد و ملت بالای 4.5% بوده است.به طور کلی سرمایه لایه 1 نسبت به سرمایه لایه 2 از کیفیت بالاتری برخوردار است. در صورتی که اختلاف فاحشی بین دو نرخ کفایت سرمایه و لایه اول مشاهده شود میتوان نتیجه گرفت که عمده سرمایه نظارتی بانک از محل سرمایه لایه دوم بوده. در تاریخ 31/06/1400، نرخ کفایت سرمایه و نسبت لایه اول در بانک خاورمیانه به ترتیب معادل 12.2% و 11.4% است. این اختلاف کم میان دو نرخ مذکور نشاندهنده سهم کمتر سرمایه لایه دوم در محاسبه سرمایه نظارتی است در حالی که همین مقادیر در بانک کارآفرین به ترتیب معادل 12.3% و 9.8% است که در مقایسه با بانک خاورمیانه بیانگر کیفیت ضعیفتر سرمایه نظارتی است.عملکرد دو بانک پست بانک و قرضالحسنه رسالت در طی این سالها قابل توجه است و شاهد یک روند صعودی در بهبود نسبت کفایت سرمایه آنها هستیم؛ اگرچه هنوز تا کسب حداقل نرخ کفایت سرمایه 8 درصدی فاصله زیادی است.

وضعیت باز ارزی

بند ب از ماده 11 قانون پولی و بانکی کشور اذعان به مدیریت بهینه داراییها و بدهیهای ارزی دارد و همچنین بر مدیریت بهینه ریسک ناشی از نوسانات نرخ ارز در فعالیت بانکها تاکید دارد. دستورالعمل ناظر بر وضعیت باز ارزی اولین بار در سال 1380 تدوین و به شبکه بانکی ابلاغ شد. این دستورالعمل مجدد بر اساس سند کمیته نظارتی بال مورد بررسی قرار گرفت و در تاریخ 04/04/1396 به تصویب کمیسیون مقررات و نظارت موسسات اعتباری بانک مرکزی رسید.

وضعیت باز مثبت تمامی ارزها

وضعیت باز منفی تمامی ارزها

وضعیت باز ارزی

- بانک قرضالحسنه رسالت، موسسه اعتباری ملل و بانک ایران زمین فاقد هرگونه دارایی و بدهی ارزی هستند لذا تعریف وضعیت ارزی برای این شرکتها فاقد توجیه است. به همین دلیل وضعیت باز ارزی آنها در نمودار صفر نمایش داده شده.

- بیشترین وضعیت باز مثبت ارزی تمامی ارزها در تاریخ 31/06/1400 به ترتیب متعلق به بانکهای ملت، پاسارگاد، صادرات و تجارت با مقادیری معادل 111.3، 22.9 ، 13.9، 12.4 همت است. بانک ملت با اختلاف فاحشی در صدر قرار دارد. بانکهای پارسیان، اقتصاد نوین، سامان، خاورمیانه و کارآفرین در رتبههای بعدی قرار میگیرند.

- وضعیت باز منفی تمامی ارزها عموما در اکثر منفی است یا مقدار آن بسیار ناچیز می باشد. بانکهای صادرات، سامان و شهر در صدر قرار دارند. بانک صادرات به عنوان یک بانک خصولتی در این زمینه بسیار ضعیف عملکرده است. وضعیت باز منفی برای تمامی ارزهای این بانک 32.2 همت منفی بوده؛ این در حالی است که سرمایه اسمی بانک 17.5 همت و رقم 32.2 همتی بسیار قابل توجه است. باید خاطر نشان کرد که سرمایه نظارتی بانک صادرات در 31 شهریور ماه 5- همت بوده است.

شایان ذکر است که لزوما وضعیت باز ارزی مثبت بیشتر مطلوب نیست؛ دستورالعمل ناظر بر این قضیه حدودی را معین میکند که به شرح ذیل می باشند:حد مجاز وضعیت باز مثبت تمامی ارزها حداکثر به میزان 35% سرمایه پایه موسسه اعتباری می باشد.حد مجاز وضعیت باز منفی تمامی ارزها حداکثر به میزان 30% سرمایه پایه موسسه اعتباری می باشد.

مقایسه دو نسبت باز مثبت و باز منفی و حد مجاز آنها

نسبت وضعیت باز مثبت تمامی ارزها به سرمایه پایه

بانک ملت به عنوان پیشرو در وضعیت باز مثبت تمامی ارزها، به شدت از حد مجاز 35% تخطی کرده است. این نسبت در 31 شهریورماه 1400 در بانک ملت معادل 417% می باشد. این تخطی منجر به افزایش مبلغ دارایی های موزون به ریسک می شود که در نهایت منجر به کاهش نسبت کفایت سرمایه بانک میشود. بانک کارآفرین با رتبه اول در نسبت کفایت سرمایه، حد مجاز 35% رعایت نموده است. بانک خاورمیانه با نسبت 61% نیز دچار تخطی شده است. باید خاطر نشان کرد که حد 35% برای بانکهایی با نرخ کفایت سرمایه بالاتر از 8%، معادل 40% هستند.

نسبت وضعیت باز منفی تمامی ارزها به سرمایه پایه

بیشترین تخطی در این نسبت به ترتیب مربوط به پست بانک، صادرات، پارسیان و سامان می باشد. همگی نرخ کفایت سرمایه کم تر از 8% دارند. قطعا رد پای این تخطی در افزایش مبلغ دارایی های موزون به ریسک می توان یافت.باید خاطر نشان کرد که حد 30% برای بانک هایی با نرخ کفایت سرمایه بالاتر از 8%، معادل 35% هستند.