تحلیل و بررسی سودآوری شصدف

تحلیل و بررسی سودآوری شصدف

مقدمه

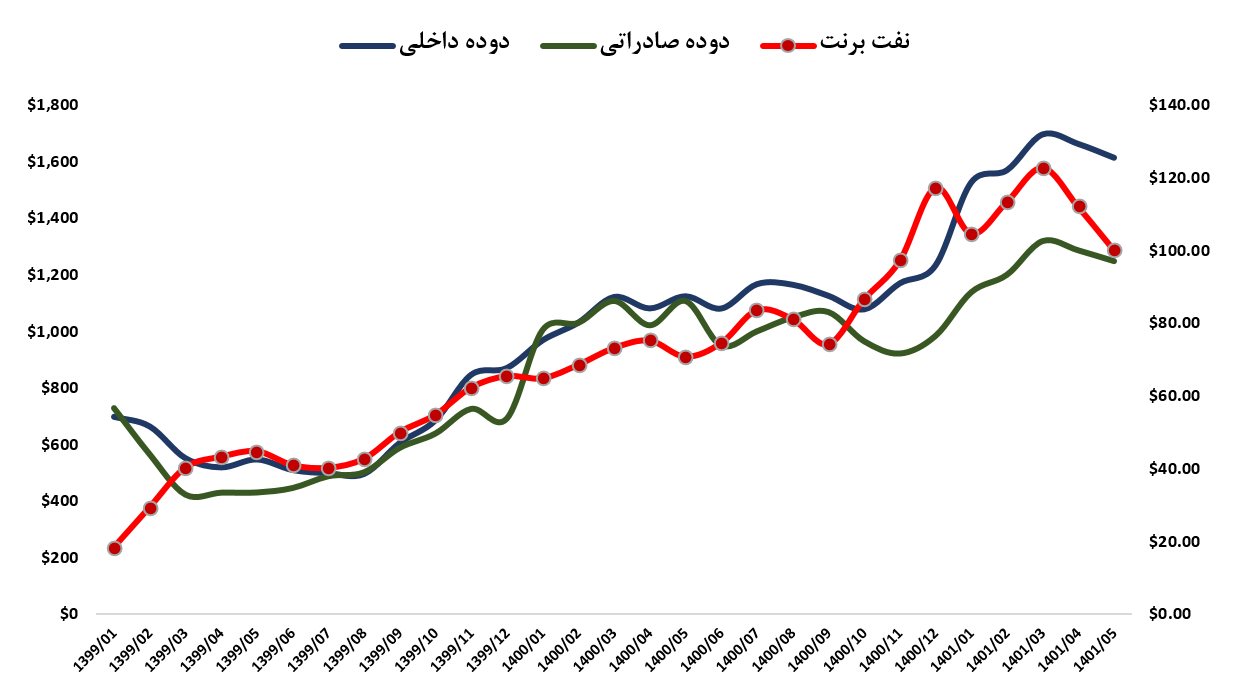

در پی کاهش قیمت مواد اولیه و همچنین افزایش نرخ فروش دوده، این صنعت در این روزها از وضعیت بنیادی مطلوبی برخوردارشده و زمینه رشد سودآوری نمادهای گروه فراهم شده است. روغن اکستراکت(روغن فرایندی) اصلی ترین ماده اولیه این صنعت محسوب می شود و نرخ آن به صورت مستقیم از تغییرات قیمت لوبکات و نفت کوره تاثیر می پذیرد. از ابتدای سال 1401 تا کنون نرخ نفت کوره حدود 30 درصد اصلاح داشته است که به ترتیب سبب کاهش بهای تمام شده این صنعت گردیده است. همچنین نرخ فروش دوده توسط سه شرکت فعال در این صنعت به طور میانگین بالای 40 درصد نسبت به انتهای سال گذشته با افزایش مواجه شده است و به این ترتیب پیش بینی می شود طی سال جاری با جهش سودآوری در این صنعت همراه باشیم. سه شرکت فعال بورسی در این صنعت شصدف، شکربن و شدوص نام دارند که در این تحلیل به بررسی شرکت صنعتی دوده فام(شصدف) خواهیم پرداخت.

مروری بر وضعیت و تاریخچه صنعت دوده در ایران

صنعــت كربــن بلــک (نــام تجــاری دوده صنعتــی) در ايــران متأثــر از عملكــرد چهــار شــركت توليدكننــده دوده صنعتــی شــامل شکربن، شصدف، شدوص و شــركت كربــن ســيمرغ اســت.

در سنوات گذشته شركت كربن ايران تنها توليد كننده داخلی در اين صنعت بود كه تمامی سهم بازار داخلی را در اختيار داشت. به واسطه ورود شركت دوده صنعتی پارس در سال 1374 با 15000 تن ظرفيت توليد و افزايش ظرفيت به 30000 تن در سال 1385 و ورود شركت كربن سيمرغ در سال 1386 و شركت صنعتی دوده فام در سال 1391 به عرصه توليد سهم بازار بين چهار شركت به تناسب ظرفيت ، برنامه فروش داخلی و صادراتی و مزيت هاي كيفی و كمی تقسيم می شود.

در سنوات گذشته شركت كربن ايران تنها توليد كننده داخلی در اين صنعت بود كه تمامی سهم بازار داخلی را در اختيار داشت. به واسطه ورود شركت دوده صنعتی پارس در سال 1374 با 15000 تن ظرفيت توليد و افزايش ظرفيت به 30000 تن در سال 1385 و ورود شركت كربن سيمرغ در سال 1386 و شركت صنعتی دوده فام در سال 1391 به عرصه توليد سهم بازار بين چهار شركت به تناسب ظرفيت ، برنامه فروش داخلی و صادراتی و مزيت هاي كيفی و كمی تقسيم می شود.

معرفی شرکت

همانطور که گفته شد شــصدف یکــی از چهــار تولیــد کننــده دوده صنعتــی در کشــور اســت که در سال 1383 تاسیس و در تاريخ 17/06/1398 در سازمان بورس و اوراق بهادار ثبت گرديده است. ظرفیت فعلي اجرا شده این شرکت 60 هزار تن شامل دو خط نرم و سخت مي باشد كه خط دوده سخت به ظرفیت 20 هزار تن در سال 91 و خط دوده نرم با ظرفیت 20 هزارتن در آبان ماه سال 92 به بهره برداري رسیده است همچنین در سال 99 مجوز 20 هزار تن دوده سخت مربوط به فاز سه از وزارت صمت اخذ گرديد که این پروژه از اواخر تیرماه 1400 به بهره برداری رسیده است. با ظرفیت 20,000 تني تولید دوده سخت صورت گرفته و مجموع ظرفیت تولید به 60,000 تن رسیده است. آدرس كارخانه استان خوزستان، شهرستان دزفول، شهرک صنعتي شماره 2 مي باشد.

دوده یا کربن سیاه چیست؟

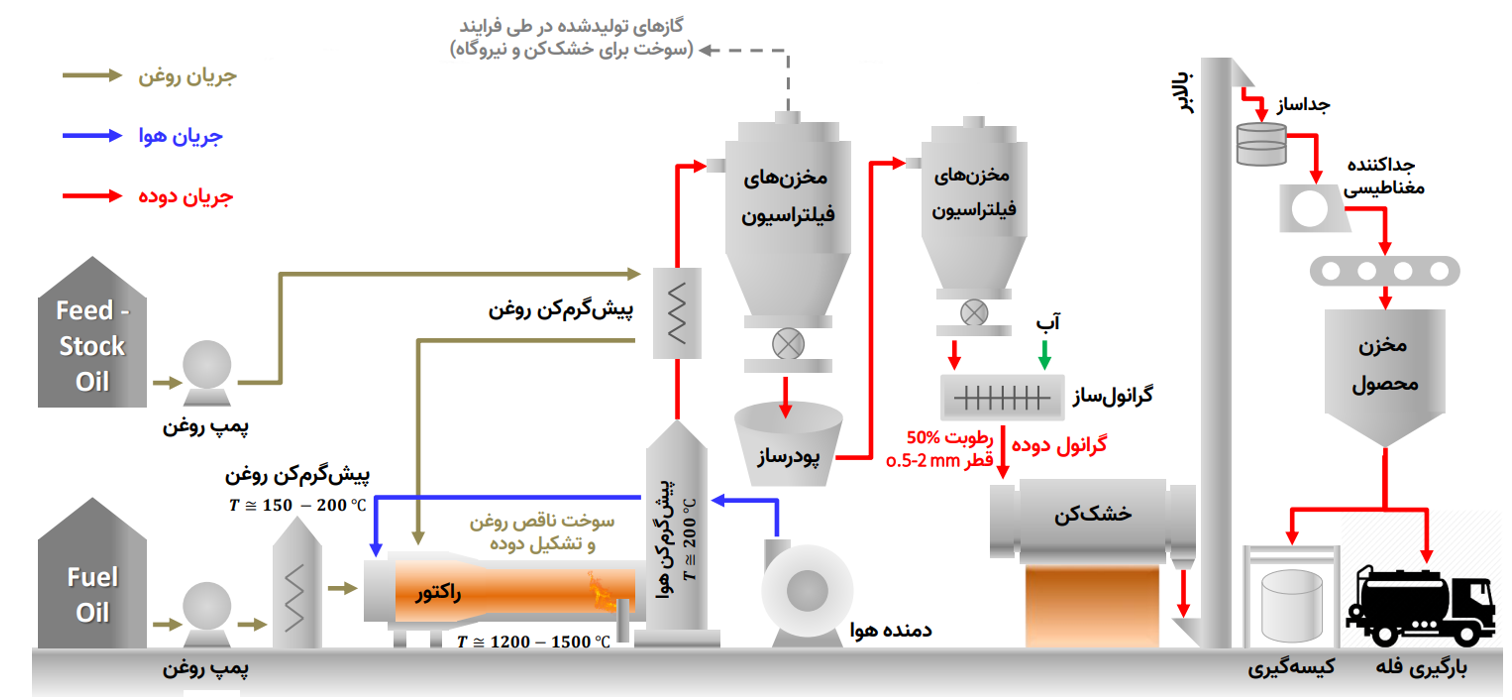

اصطلاح كربن بلك يا دوده صنعتي، به گروهي از محصولات گفته مي شود كه از اتم كربن تشكیل شده اند. اما دوده صنعتي با دوده معمولي متفاوت است. دوده صنعتي تحت شرايط كنترل شده و براي مصارف خاصي تولید مي شود و بیش از 97 درصد از تركیب آن، عنصر كربن مي باشد. در حالي كه دوده معمولي يك فرآورده جانبي ناخواسته است. كربن سیاه(Black Carbon)در اثر احتراق ناقص يا تجزيه حرارتي هیدروكربن هاي گازي يا مايع در شرايط كنترل شده تولید مي شود. دوده صنعتي بنا به تركیب شیمیائي، خواص رنگ دهي، اندازه ذرات و خواص كلوئیدي آن در صنايع مختلف مخصوصا صنعت لاستیك به طور گسترده و وسیع كاربرد دارد.

موارد مصرف دوده

حدود 25 تا 30 درصد وزن لاستیك را كربن تشكیل مي دهد. بیشترين استفاده كربن پس از صنعت لاستیك سازي در صنايع ساخت قطعات لاستیكي خودرو، مستريچ، جوهرسازي و رنگ مي باشد. كربن بلك اغلب در پلاستیك و تولیدات وابسته به آن جهت رنگ بخشیدن، محافظت در مقابل حرارت، محافظت در مقابل فساد ناشي از تشعشعات ماوراء بنفش، خصوصیات الكتريكي و همچنین خاصیت استحكام بخشي مورد استفاده قرار مي گیرد. (تقريبا 90 درصد كربن سیاه در كاربردهاي لاستیك، 9 درصد به عنوان رنگدانه و 1 درصد باقي صنايع).

زنجیره تولید کربن

اطلاعات سهامداران

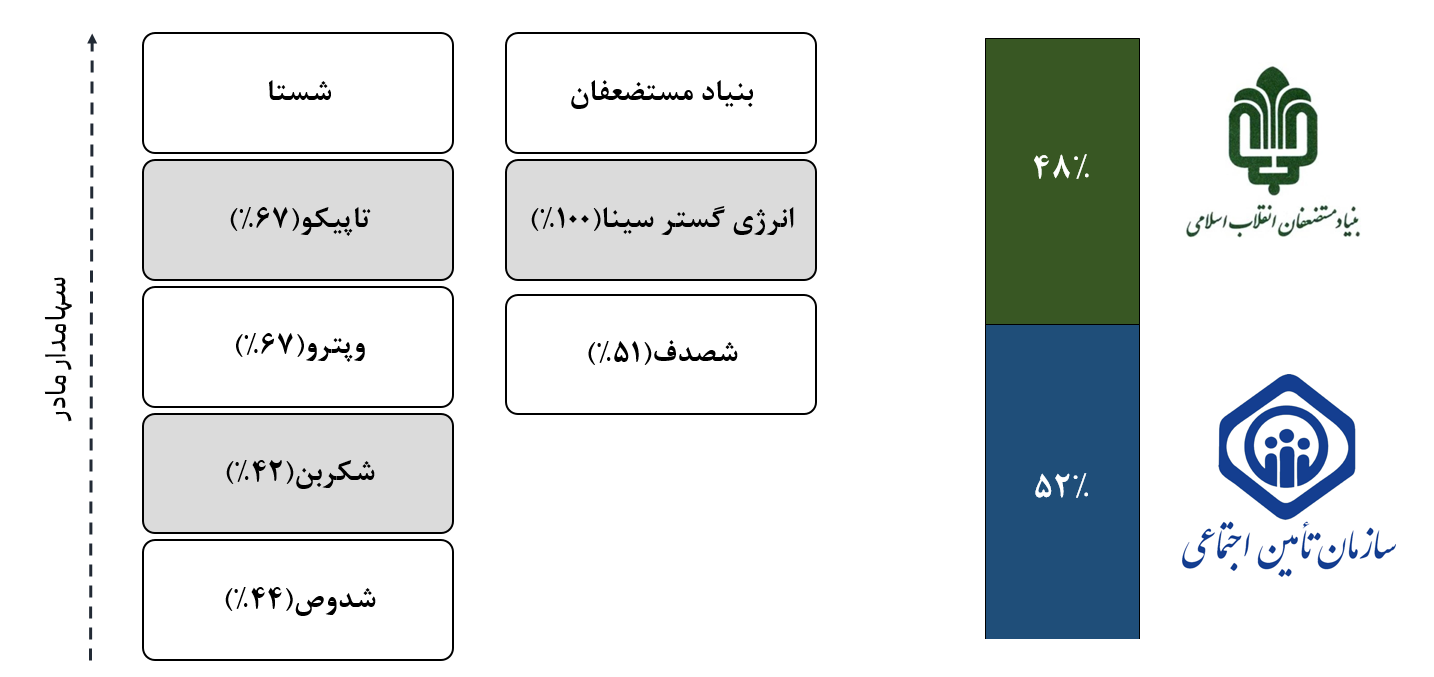

همانطور که در نمودار زیر قابل مشاهده می باشد، شصدف جـزو شـرکت هـای فرعـی تاپیکو و واحـد نهایـی گـروه بنیـاد مسـتضعفان اســت.

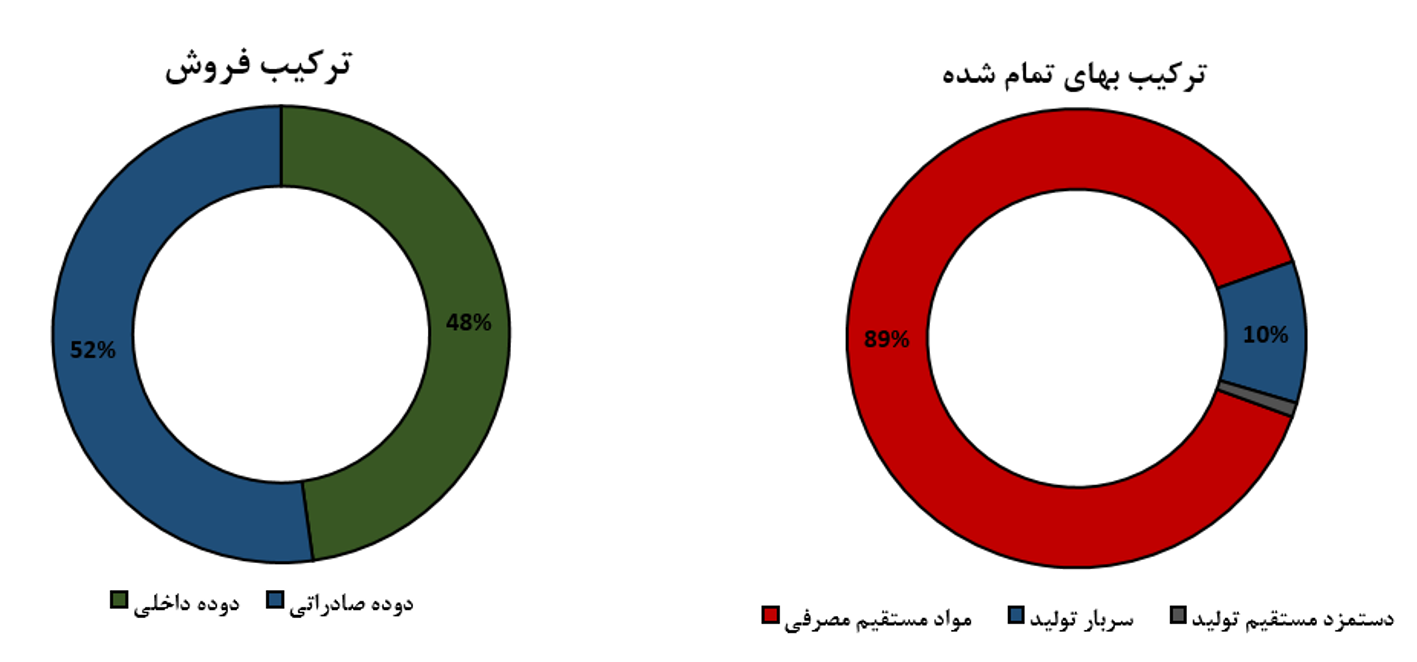

ترکیب فروش و بهای تمام شده

همانطور که در نمودار بالا مشخص است فروش شرکت برخلاف سایر هم گروهی ها عمدتا در بازار صادراتی رقم می خورد و سهم فروش صادراتی شصدوف از کل فروش در سال 1400 حدود 52 درصد بوده است. مواد اولیه مصرفی شرکت شامل روغنهای فورفورال،co،cfo، قطران و مواد بسته بندی می باشد که تامین کنندگان عمده مواد شرکت های پتروشیمی بندر امام، پتروشیمی امیرکبیر، پالایشگاه آبادان، پتروشیمی جم ، پتروشیمی تبریز، شرکت نفت ایرانول، پتروشیمی شازند و پالایش نفت شازند است.

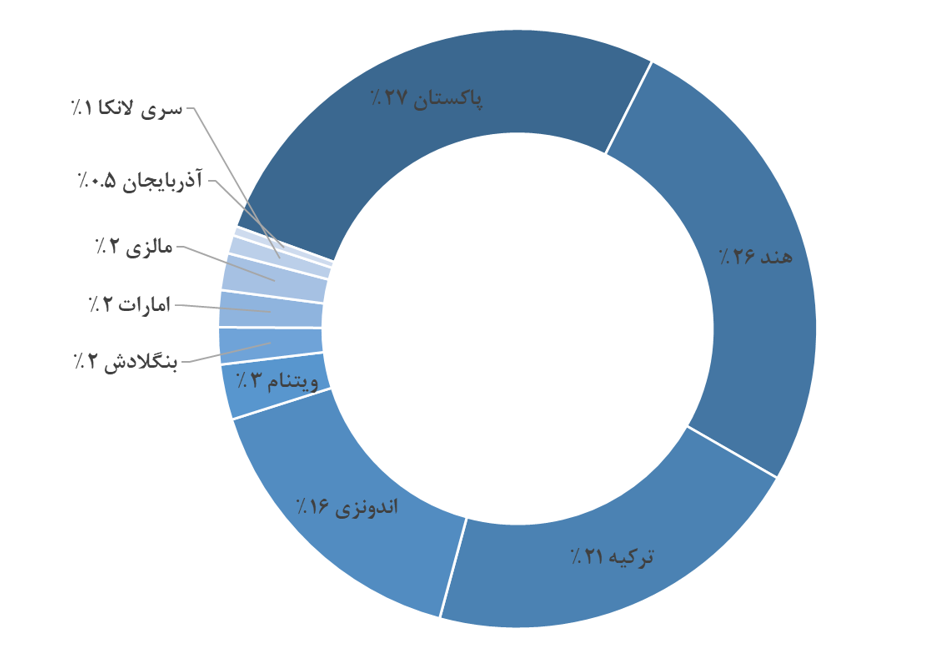

مقاصد صادراتی دوده شصدف  فروش صادراتی به کشور های ترکیه و آذربایجان به صورت FCA و کشورهای هند، پاکستان و سریلانکا و اندونزی و … به صورت FOB بندر عباس می باشد. فروش های صادراتی تماما به صورت ارزی دریافت شده و اظهارنامه های گمرکی نیز به نام شرکت صادر شده است.

فروش صادراتی به کشور های ترکیه و آذربایجان به صورت FCA و کشورهای هند، پاکستان و سریلانکا و اندونزی و … به صورت FOB بندر عباس می باشد. فروش های صادراتی تماما به صورت ارزی دریافت شده و اظهارنامه های گمرکی نیز به نام شرکت صادر شده است.

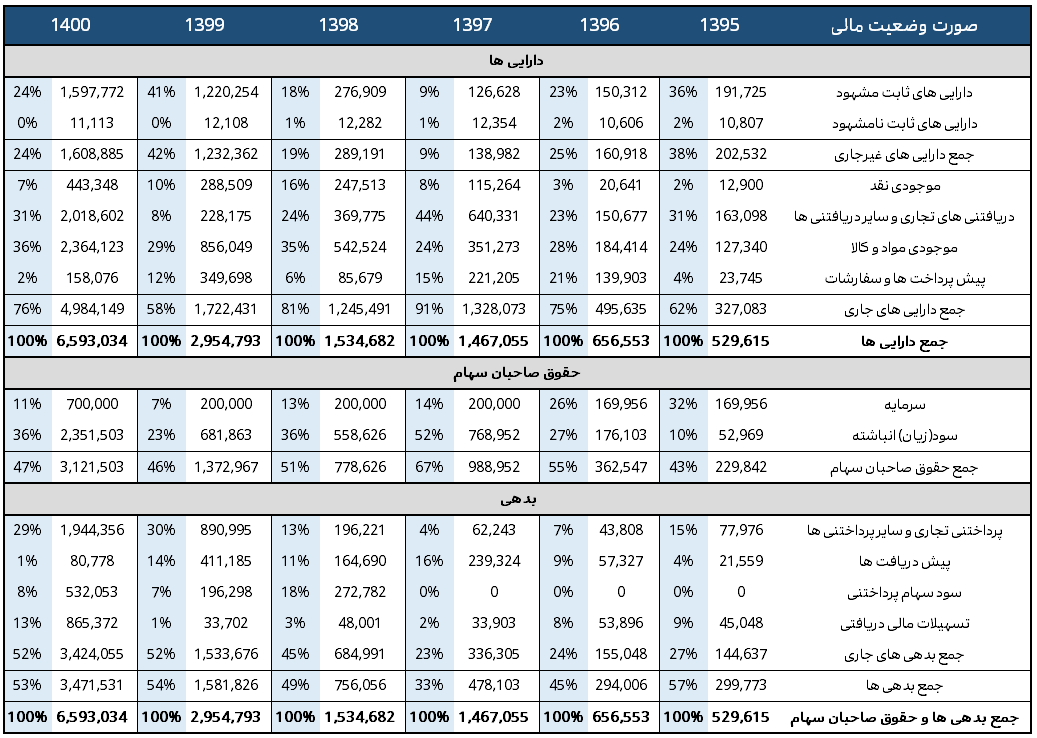

صورت وضعیت مالی تاریخی شصدف

به بررسی ترازنامه شرکت می توان به نکات مهمی رسید. در جدول بالا روند اقلام شرکت مشاهده می شود و از نکات مهم آن می توان به افزایش دارایی های ثابت که به واسطه طرح توسعه بوده اشاره کرد و یا افزایش حساب های پرداختنی که به دلیل خرید های نسیه بوده است و در شرایط تورمی فعلی سیاست خوبی تلقی می شود.

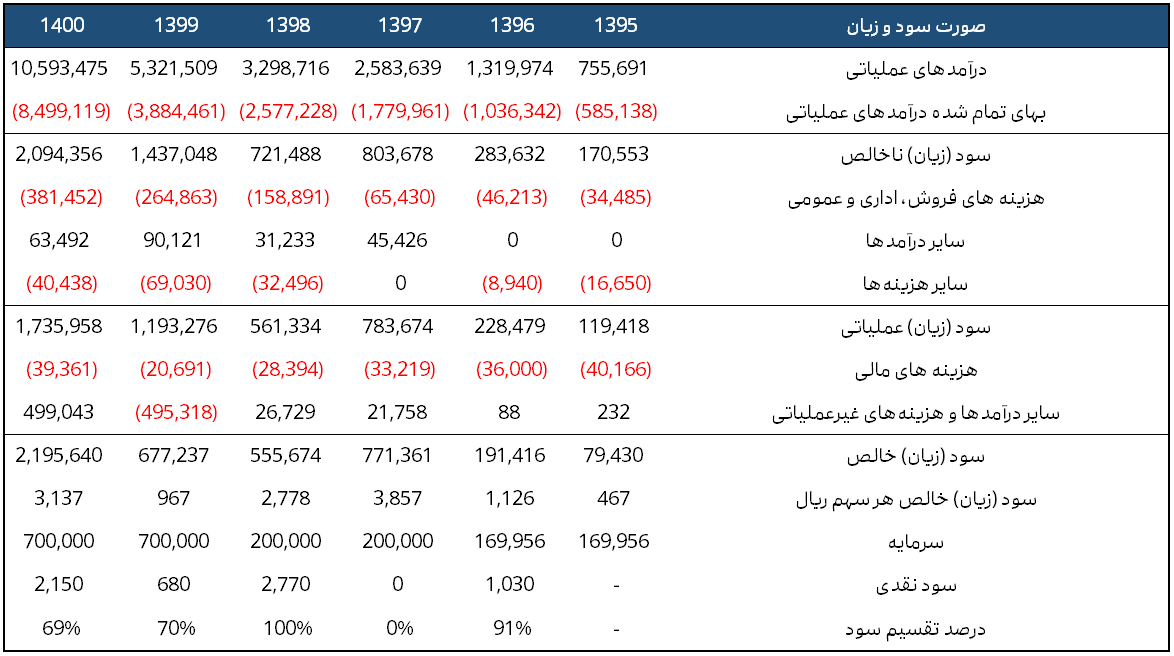

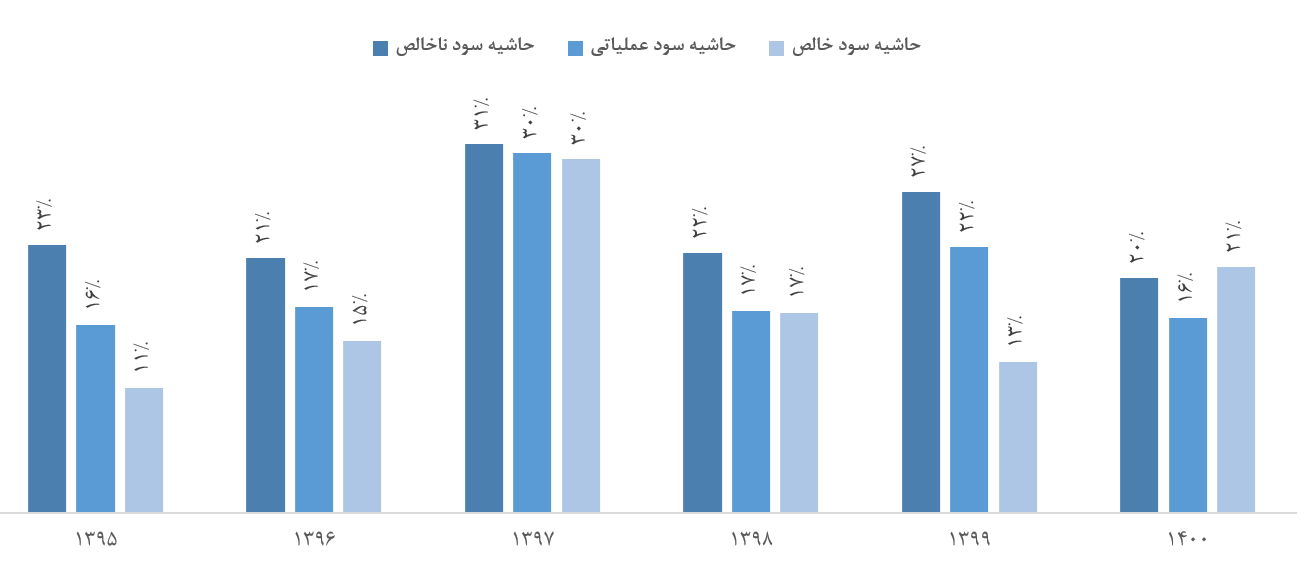

سود و زیان تاریخی شصدف

از نکات مهم صورت سود و زیان می توان به معافیت مالیاتی 20 ساله شرکت به دلیل جایگاه آن در مناطق محروم شاره کرد. علت نوسان سایر درآمد ها و هزینه های غیر عملیاتی در سال 99 و 1400 شکواییه سازمان حمایت مصرف کننده ها بابت گران فروشی بود که پس از پیگیری های حقوقی شرکت، در سال 1400 باز پس گرفته شد.

از نکات مهم صورت سود و زیان می توان به معافیت مالیاتی 20 ساله شرکت به دلیل جایگاه آن در مناطق محروم شاره کرد. علت نوسان سایر درآمد ها و هزینه های غیر عملیاتی در سال 99 و 1400 شکواییه سازمان حمایت مصرف کننده ها بابت گران فروشی بود که پس از پیگیری های حقوقی شرکت، در سال 1400 باز پس گرفته شد.

نحوه قیمت گذاری نرخ محصولات و مواد اولیه

شركت در تعيين نرخ فروش محصولات خود تحت نظر نهادهاي ناظر قانونی می باشد و ليكن قيمت جهانی دوده ، نرخ مواد اوليه ، عرضه وتقاضا ، نرخ ارز و كشش بازار، شرايط رقابتی ساير توليد كنندگان و بهاي تمام شده محصولات تعيين كننده بهاي فروش خواهد بود.

قیمت فوروفورال اکسترکت هرماه بر مبنای 80 تا 95 درصد قیمت لوبکات که ماده اولیه شرکتهای تولیدکننده روغن است، تعیین میشود. قیمت لوبکات نیز وابسته به قیمت نفت خام و نرخ دلار است که از رابطه (90/)95/ 0×15/ 1× نرخ ارز نیمایی × قیمت نفتکوره خلیجفارس بهعنوان نرخ پایه تعیین میشود که شرکت پالایش و پخش فرآوردههای نفتی تعیینکننده این نرخ است.

0.95 * 1.15 * HSFO 180 Price * دلار نیما = نرخ لوبکات

مفروضات تحلیل

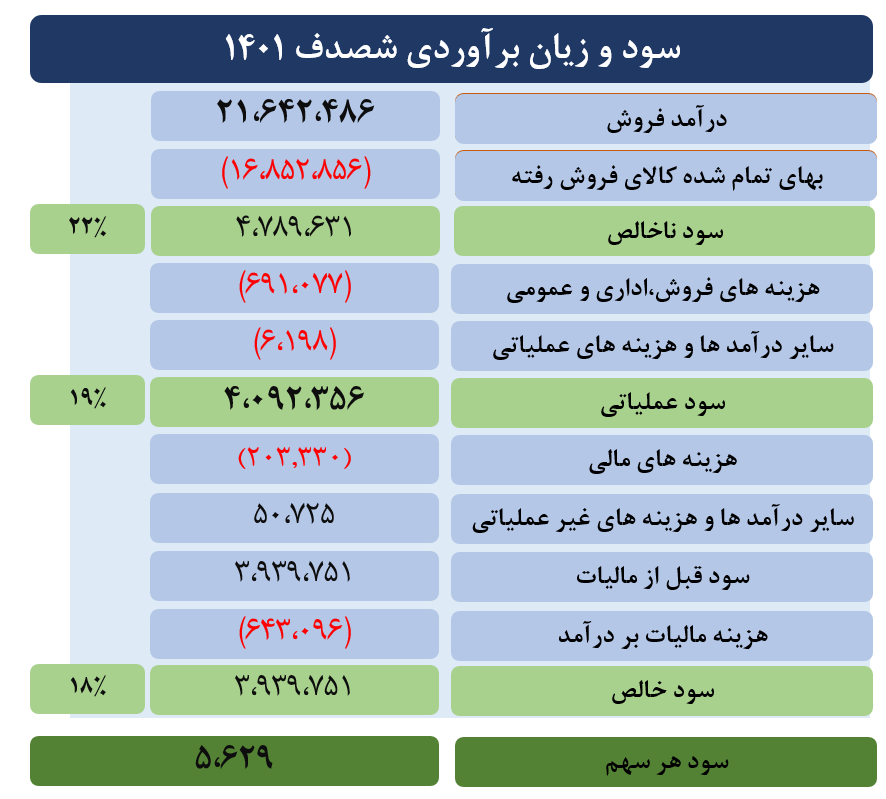

سود و زیان برآوردی شصدف

نتیجه گیری

همانطور که در مطالب بالا عنوان شد، این صنعت در شرایطی می تواند وضعیت مطلوبی داشته باشد که نرخ دوده افزایشی و نرخ مواد مصرفی که از تغییرات نفت کوره تاثیر می پذیرد کاهشی باشد. این وضعیت در ماه های اخیر به وجود آمده و سبب افزایش سودآوری شرکت های تولید کننده دوده شده است. در این تحلیل فرض شد که افت قیمتی نفت کوره موقتی بوده و در فصول بعدی به محدوده تعادلی خود خواهد برگشت که با این فرض به اعدادی که در قسمت قبل گفته شد رسیدیم. در نهایت با محاسبات و مدل مالی ایجاد شده برای شرکت شصدف، انتظار ایجاد سود حدود 563 تومانی به ازای هر سهم می رود که با توجه به سیاست تقسیم سود بالا می توان معیار P/E را نسبت مناسبی جهت ارزش گذاری این شرکت دانست. این نسبت برای سال مالی پیش رو با قیمت فعلی 3،395 تومانی حدود عدد 6 به دست می آید که درصورت تقسیم سود 70 درصدی به عدد 5.3 تنزیل خواهد یافت.