تحلیل بنیادی کگل

تحلیل بنیادی کگل

سنگ آهن

سنگ آهن (Iron ore) مهمترین ماده اولیه زنجیره فولاد است و نوعی سنگ معدنی است که در پوسته زمین یافت میشود و در آن رگه هایی از آهن (Fe) وجود دارد. این سنگ معدنی پس از استخراج از زمین و تفکیک ناخالصی ها به شکل پودری نقرهای_ قهوه ای رنگ در میآید که برای استفاده میبایست فرآیندهایی بر روی آن انجام شود.

عنصر اولیه استخراج شده از زمین که به شکل کانی های مختلفی است در مجاورت هوا به راحتی اکسید میشود و استحکام لازم برای استفاده در سازههای فلزی و صنایعی همچون خودروسازی، ساختمان سازی و غیره را ندارد بنابراین برای این منظور با ترکیب با عناصری همچون کربن، نیکل و کروم آلیاژ آن ایجاد میشود.

مقاله پیشنهادی: تحلیل بنیادی چیست

انواع سنگ آهن

از میان کانی های مختلف سنگ آهن دو نوع آن بسیار معروف هستند که شامل هماتیت و مگنتیت هستند.

هماتیت: به انگلیسی معنی خون قرمز میدهد و نام خود را به دلیل رنگ مایل به قرمزی که دارد گرفته است. میزان آهن بسیار بالایی دارد اما در مقایسه با مگنتیت این میزان کمتر است. فرمول شیمیایی آن Fe2O3 و دیگر نامهای آن حدید و شادنه است. این کانی حاوی حدود ۷۰ درصد (Fe) و ۳۰ درصد اکسیژن است. از کاربردهای هماتیت میتوان به استخراج کانیهای دیگر، تولید ضد زنگ و رنگ سازی اشاره نمود.

مگنتیت: از واژه انگلیسی Magnetite به معنای آهنربا گرفته شده است و برای اولین بار در سوئیس کشف شد. مگنتیت نسبت به هماتیت از آهن بیشتری برخوردار بوده و به رنگ سیاه است. فرمول شیمیایی کانی مگنتیت به صورت Fe3O4 بوده و حاوی ۷۲ درصد Fe است.

انواع دیگری از سنگ آهن وجود دارند که با نام های زئولیت، لیمونیت، سیدریت، گرینالیت، مارکالیت و… مشخص میشوند.

مقاله پیشنهادی: صنعت فولاد را بهتر بشناسیم

صنعت سنگ آهن در جهان

با توجه به آمار منتشر شده از ذخایر سنگ آهن در سال 2021 بیشترین ذخایر سنگ آهن در استرالیا است و پس از آن برزیل و روسیه بیشترین ذخایر را دارند.

داده های مربوط به استخراج سنگ آهن در سال 2021 نیز به صورت زیر است. (داده ها به میلیون تن است)

کشور چین بزرگترین وارد کننده و مصرف کنندهی این سنگ معدنی در بین بقیهی کشورهاست. کشورهای استرالیا و برزیل نیز بزرگترین تولید کنندگان آن در کل جهان به شمار میروند.

معرفی شرکت صنعتی و معدنی گل گهر (کگل)

شرکت سنگ آهن گل گهر در سال 1370 با سرمایه 10 میلیارد تومان در شهرستان سیرجان به ثبت رسید و پروانه بهره برداری از معدن شماره یک به نام سازمان توسعه و نوسازی معادن و صنایع معدنی (ایمیدرو) به آن اعطا شد که تا سال 1407 تمدید شده است.

منطقه معدنی گل گهر در 50 کیلومتری جنوب غربی شهرستان سیرجان در استان کرمان واقع شده است. كانسار سنگ آهن گل گهر در شش آنومالي مجزا در مجموع با ذخيره اي در حدود 1200 ميليون تن در محدوده اي به طول تقريبي 10 كيلومتر و عرض تقريبي 4 كيلومتر قرار گرفته است . بهره برداري از توده معدني شماره يك بر عهده شركت معدني و صنعتي گل گهر است كه بخش زيادي از آن استخراج گرديده است.

موضوع فعالیت شرکت

موضوع فعالیت شرکت معدنی و صنعتی گل گهر عبارت است از اکتشاف، استخراج و بهره برداری از معادن فلزی و غیرفلزی از جمله سنگ آهن و تولید سنگ آهن دانه بندی شده، کنسانتره، گندله، فولاد و انواع محصولات فولادی، خدمات مربوط به نصب و راه اندازی و سایر خدمات در این حوزه است. در حال حاضر شرکت دارای 7 خط تولید کنسانتره مجموعا با ظرفیت عملی 14.5 میلیون تن و دو خط تولید گندله به ظرفیت عملی 10 میلیون تن است که از نظر میزان سهم بازار بیشترین سهم را بین رقبای خود دارا است.

مشتریان اصلی شرکت معدنی و صنعتی گل گهر شامل شرکت های فولاد مبارکه، فولاد کاوه جنوب، فولاد هرمزگان، فولاد خراسان، فولاد خوزستان، مجتمع جهان فولاد سیرجان و شرکت توسعه آهن و فولاد گل گهر است.

مقادیر استخراج و تولید محصولات:

موسسین و صاحبان سهام شرکت

شرکت معدنی و صنعتی گل گهر ابتدا در سال 1348 توسط شرکت خصوصی ایران باریت عملیاتی اکتشافی خود را آغاز کرد و از سال 1353 به شرکت ملی فولاد ایران واگذار شد. سپس به موجب موافقت نامه های بین بانک سپه و شرکت ملی فولاد ایران کلیه دارایی ها و دیون طرح گل گهر به شرکت معدنی و صنعتی گل گهر واگذار گردید. در حال حاضر بیشترین درصد سهامداری متعلق به شرکت های: گروه مدیریت سرمایه گذاری امید (وامید)، شرکت سرمایه گذاری توسعه معادن و فلزات (ومعادن)، شرکت فولاد مبارکه اصفهان (فولاد)، شرکت توسعه مالی مهر آیندگان (ومهان)، شرکت سرمایه گذاری سپه (وسپه)، شرکت.س. صندوق بازنشستگی کشوری (وصندوق) و شرکت سرمایه گذاری و توسعه گل گهر (سهامی خاص) است.

مفروضات تحلیل

با توجه به این که در زمان انجام این تحلیل نرخ جهانی بیلت cis در محدوده 750 دلاری قرار دارد و همچنین رشد بالایی که طی ماه اخیر تجربه نموده، پیش بینی شده است که این نرخ ناپایدار بوده و در ادامه سال با کاهش همراه شود . همچنین به دلیل تاثیر پذیری بالای شرکت نسبت به نرخ دلار و نرخ شمش، در قسمت انتهایی گزارش تحلیل حساسیت قیمت سهم نسبت به تغییرات دلار و شمش انجام شده است.

فروش کگل

همانطور که گفته شد شرکت از معدن شماره یک در حال بهره برداری است که از معادن قدیمی به شمار میرود و بیشتر ذخایر آن استخراج شده است که این امر باعث شده مقادیر استخراج به مرور کاهش یابد. با این حال با خرید سنگ معدن از سایر شرکتها و معادن مقدار تولید کنسانتره و گندله تقریبا ثابت مانده است. در سالهای اخیر حجم فروش داخلی نسبت به فروش صادراتی بیشتر شده است به طوریکه در سال 1400 حدود 98% فروش کنسانتره و 96% فروش گندله در داخل و به شرکت های مصرف کننده این محصولات بوده است. ضریب تبدیل سنگ آهن به کنسانتره به طور متوسط 1.65 و ضریب تبدیل کنسانتره به گندله نیز 1 در نظر گرفته شده است.

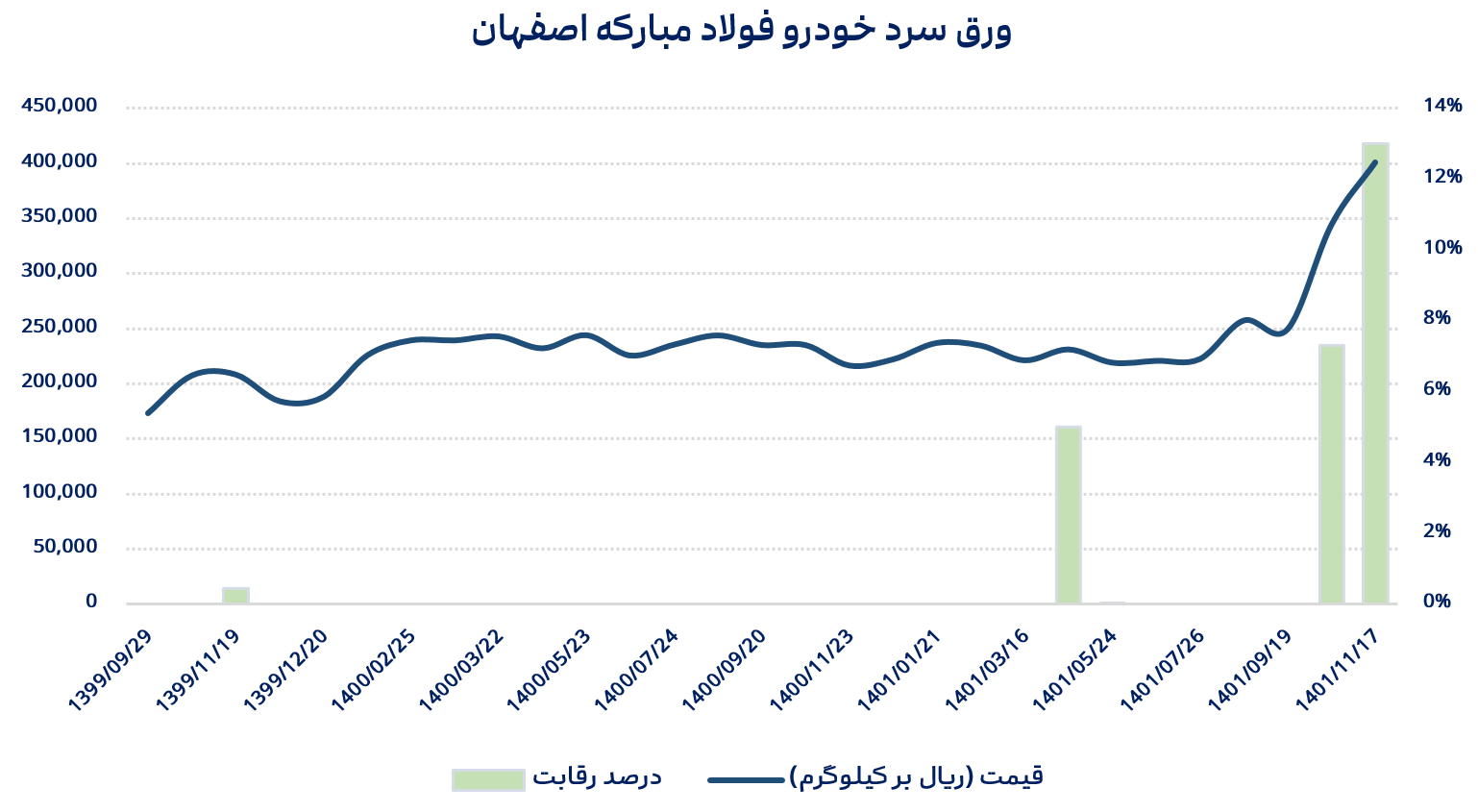

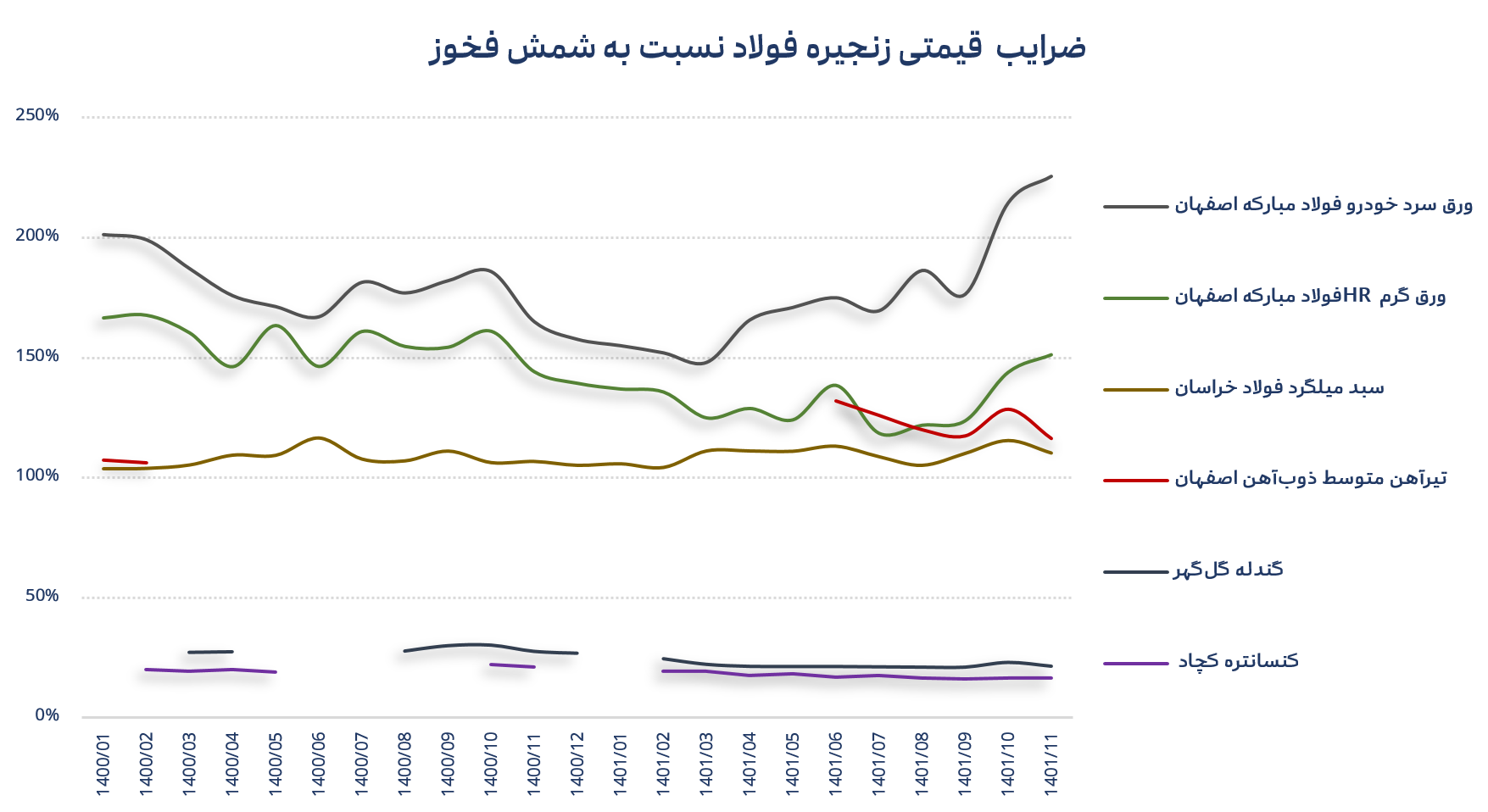

نرخ محصولات شرکت نسبت به نرخ شمش فخوز در نظر گرفته شده است که برای گندله داخلی 29% و کنسانتره داخلی نیز 21% شمش فخوز در نظر گرفته شده است. لازم به ذکر است نرخ شمش فخوز نیز همانطور که در مفروضات گفته شده 90% شمش بیلت CIS است. نرخ محصولات شرکت به شرح زیر است.

در نهایت مبلغ فروش داخلی و صادراتی شرکت به صورت زیر است.

بهای تمام شده

حدود 70 درصد بهای تمام شده تولید متعلق به مواد مستقیم است و مابقی در سربار گنجانده شده است. دستمزد مستقیم به صورت جداگانه گزارش نشده و تمام آن در سربار تولید محاسبه شده است.

مقادیر و نرخ مصرف طی دوره

ماده اولیه مورد استفاده شرکت سنگ آهن خام مگنتی است که نرخ محاسبه آن نیز بر مبنای درصد کمی از نرخ شمش فولاد خوزستان است. ضریب قیمتی آن 8 درصد در نظر گرفته شده است. ضریب تبدیل سنگ آهن خام مگنتی به کنسانتره نیز 1.65 در نظر گرفته شده است. (میانگین خلوص سنگ آهن کگل)

هزینه سربار

این هزینه عموما 30 درصد بهای تمام شده تولید را در بر میگیرد. هزینه حمل و نقل شرکت به مقدار فروش وابسته است و با احتساب نرخ 3 دلار محاسبه شده است.

در پیش بینی هزینه های انرژی، مقدار مصرف هر آیتم براساس افشای شرکت برای سال آتی در نظر گرفته شد. نرخ گاز باتوجه به درگیری ها در منطقه و فراتر رفتن قیمت از سقف تعیین شده، 2000 تومان فرض شد و بهای برق مصرفی چون هم اکنون نرخ قطعی مشخص نشده است، سناریو بندی شده و در حالت بد بینانه نرخ فعلی مبین یعنی 1350 ، در حالت پیشنهادی نرخ 1000 و در حالت خوش بینانه ادامه دار بودن نرخ سال قبل یعنی 655 تومان فرض گردید.

مانند سایر شرکت های سنگ معدنی حق انتفاع از اهمیت زیادی برخوردار است که معادل درصدهای مشخصی از مبلغ فروش به سازمان توسعه و نوسازی معادن و صنایع معدنی ایران (ایمیدرو) پرداخت میشود. بر این اساس 20% فروش سنگ آهن خام و دانه بندی، 19% فروش کنسانتره و گندله به عنوان حق انتفاع پرداخت میشود.

سود و زیان برآوردی

بر مبنای مفروضات و تولید و فروش شرکت سود و زیان کارشناسی شده 1401 با احتساب افزایش سرمایه 116 تومان خواهد بود و P/E فوروارد کگل نیز با قیمت آن در تاریخ نگارش این مقاله (13700 ریال) و با احتساب توزیع 70 درصد سود هر سهم، حدود 11.3 است. (مفروضات محافظه کارانه در نظر گرفته شده است)

مقاله پیشنهادی: تحلیل بنیادی خدیزل

تحلیل حساسیت قیمت سهم در سال 1401