تحلیل بنیادی فولاد مبارکه اصفهان

تحلیل بنیادی فولاد مبارکه اصفهان

معرفی شرکت

شركت فولاد مباركه اصفهان كه اكنون يكي از بزرگترين واحدهاي صنعتي جمهوري اسلامي ايران است در زميني به مساحت 35 كيلومتر مربع در نزديکي شهر مباركه و در 75 كيلومتري جنوب غربي شهر اصفهان واقع شده است.

فولاد مبارکه از شرکتهای پیشرو ایرانی است که در زمینه تولید ورقهای فولادی فعالیت مینماید. این شرکت با ماموریت ایفای نقش محوری در توسعه صنعتی، اقتصادی و اجتماعی کشور و ارتقای سطح فناوری صنعت فولاد، به عنوان سازمانی جهان تراز سهم عمدهای از تولید فولاد کشور را جهت استفاده در صنایع خودروسازی و قطعهسازی، صنایع فلزی سبک، صنایع فلزی سنگین و لولههای انتقال سیالات، صنایع بستهبندی، صنایع لوازم خانگی و الکتریکی و صنایع لوله و پروفایل تولید مینماید.

درشركت فولاد مباركه اصفهان محصولاتی نظیر گندله، آهن اسفنجی، تختال، كلاف گرم، كلاف سخت سرد، كلاف قلع اندود، كلاف گالوانیزه و كلاف رنگی تولید می شود.

بر اساس گزارش وزارت خزانه داری آمریکا شرکت فولاد مبارکه اصفهان به عنوان بزرگترین شرکت فولاد خاورمیانه و شمال آفریقا محسوب می گردد و سهم یک درصدی در تولید ناخالص داخلی ایران دارد.

این شرکت در پنجم تیرماه 1399 توسط وزارت خزانه داری آمریکا در لیست تحریم ها قرار گرفتند. از این رو شرکت فولاد مبارکه اصفهان و هر شرکتی که به نحوی داری با آن در ارتباط است در لیست تحریم ها قرار گرفته است.

مقاله پیشنهادی: تحلیل بنیادی چیست؟

ترکیبت سهامدارن فولاد مبارکه

ترکیب سهامداران شرکت فولاد مبارکه در تاریخ 28 خرداد 1401 به شرح زیر می باشد.

مقاله پیشنهادی: صنعت فولاد زیر ذره بین

تاریخچه شرکت

عمليات اجرايي اين مجتمع در سال 1360 آغاز گرديد ودر دوران جنگ تحميلي ادامه يافت. اولين كوره قوس الكتريكي واحد فولادسازي اين مجتمع در مهر ماه سال 1370 راه اندازي شد و در 23 ديماه سال 1371 خطوط توليد اين كارخانه بزرگ توسط رئيس جمهور وقت(هاشمی رفسنجانی) افتتاح گرديد، با ورود محصولات فولادي اين شركت به بازار و افزايش تدريجي توليد تا سقف ظرفيت اسمي 2/4 ميليون تن، بخش عمده اي از نياز كشور به اين كالاي استراتژيك بر طرف گرديد.

مکان جغرافیایی شرکت به همراه زیر مجموعه ها

در تصویر زیر مکان جغرافیایی مهمترین شرکت های زیر مجموعه فولاد مبارکه نمایش داده شده است.

زنجیره تولید در گروه فولاد مبارکه (به همراه ظرفیت های موجود)

زنجیره تولید گروه فولاد مبارکه در تصویر زیر به همراه ظرفیت تولید نمایش داده شده است

تفاوت بین ورق گرم و سرد

تفاوت بین ورق گرم و ورق سرد در درجه اول به نحوه تولید آنها و در درجه دوم طبیعتاً به کاربرد آنها برمیگردد. معایب و مزایای ورق سرد و گرم نیز با هم متفاوت هستند. قیمت ورق سرد به خاطر فرایند تولید طولانیتر و فناوری پیشرفتهتر بیشتر از ورق گرم است.

برای ساخت ورق گرم دمای شمشهای فولادی را بالا میبرند و سپس فولاد را وارد غلتک میکنند تا از ضخامت آن کاسته شود. به عبارتی با حرکت غلتکها روی فلز مذاب، طول آن افزایش و ضخامت آن کاهش پیدا میکند. در نتیجه این فرآیند، اسلب فولادی تبدیل به ورق فولادی گرم میشود. به خاطر درجه حرارت بالای فرایند تولید، به ورق گرم، ورق سیاه نیز میگویند.

در مقابل، ماده اولیه تولید ورق سرد، همان ورق سیاه است. قبل از شروع نورد سرد، روی ورق سیاه یک مرحله اسید شویی انجام میگیرد و لایه اکسیدی که در بالا گفتیم از سطح ورق برداشته میشود. پس از آن، مراحل پاکسازی، چربی زدایی، آنیل کردن، نورد تمپر و نورد کاهش سطح دومرحلهای، روی ورق انجام میگیرد. سپس در خط آمادهسازی کویل، روکش دهی قلع و کرومیوم و روکش دهی پلیمری و برش ورق انجام میگیرد. در واقع با انجام تمامی این مراحل در دمایی نزدیک به دمای اتاق، مقاومت ورق سرد نسبت به وزنش افزایش پیدا می کند. یکی از مهمترین انواع ورق سرد، ورق روغنی است.

ورق گرم بیشتر در صنایع بزرگ به کار میرود. اصولاً ورق گرم را به 2 صورت استفاده میکنند. یا از خود ورق گرم به صورت مستقیم استفاده میکنند یا آن را تبدیل به دیگر مقاطع فولادی کرده و مورداستفاده قرار میدهند. ورق گرم در دستههای زیر کاربرد دارد:

- تولید مقاطع فولادی دیگر مانند پروفیل و ورق سرد

- ساختمانسازی و برجسازی

- ساخت تانکر

- صنعت کشتیرانی

- ساخت خودرو

- سایر مصارف صنعتی و سنگین

قیمت ورق سیاه به دلیل نحوه تولید کمهزینهتر، ارزانتر است، اما از آنجایی که در صنایع وسیعی کاربرد دارد تقاضا برای آن نیز زیاد است.

ورق سرد به علت براق بودن و کیفیت ظاهری مناسب و استحکام بیشتر، در صنایع حساس بیشتر کاربرد دارد. صنایعی مانند:

- صنعت خودروسازی

- مبلمان اداری

- ساخت قفسه

- مصالح ساختمانی

- لوازم خانگی

ترکیب دسته بندی محصولات

همانطور می دانیم شرکت فولاد مبارکه در صورت صورت مالی های خود محصولات خود را در سه دسته افشا می کند. در ادامه ترکیب محصولات در هر دسته را مشاهده می کنیم.

محصولات گرم شامل کویل گرم، اسلب نورد گرم، کلاف و ورق های نورد گرمف تختال سبا، کلاف و ورق گرم آج دار سبا

محصولات سرد شامل کلاف سرد، کلاف سخت سرد، ورق سرد، کلاف های سیاه، کویل اسید شوئی

محصولات پوشش دار شامل کلاف گالوانیزه، کلاف رنگی، ورق رنگی، کلاف و ورق فلع اندود

ترکیب فروش و بهای تمام شده

با توجه به اینکه در زمان ارائه این گزارش هنوز صورت مالی شرکت در سامانه کدال بارگذاری نشده بود. از اطلاعات 9 ماهه 1400 استفاده شده است.

نحوه فروش محصولات

از میزان كل فروش های صورت گرفته حدود83 درصد داخلی بوده و17درصد نیز به خارج از كشور صادر میگردد. فروش های داخلی شركت از طریق بورس كالا به صورت اعتباراسنادی یا به صورت نقدی ویا دریافت ضمانتنامه صورت می پذیرد.روش های مذكور موجب میشوند كه در این حوزه هیچ گونه ریسکی به شركت تحمیل نگردد

درخصوص فروش های صادراتی كه به میزان17درصد ازكل فروش های شركت می باشد، در حال حاضر روش های فروش به صورت نقدی، اعتباری و تهاتری میباشد كه فروش نقدی ارزی به صورت پیش دریافت كامل میباشد و برای فروش های اعتباری نیزبا توجه به تضامین اخذ شده ریسک موجود پوشش داده شده است .در خصوص فروش های تهاتری نیزمیتوان بیان نمود كه دریافتی های حاصل ازاین فروش ها با واردات كالا از طریق تامین كنندگان تهاتر میگردد كه ریسکی دربر ندارد.

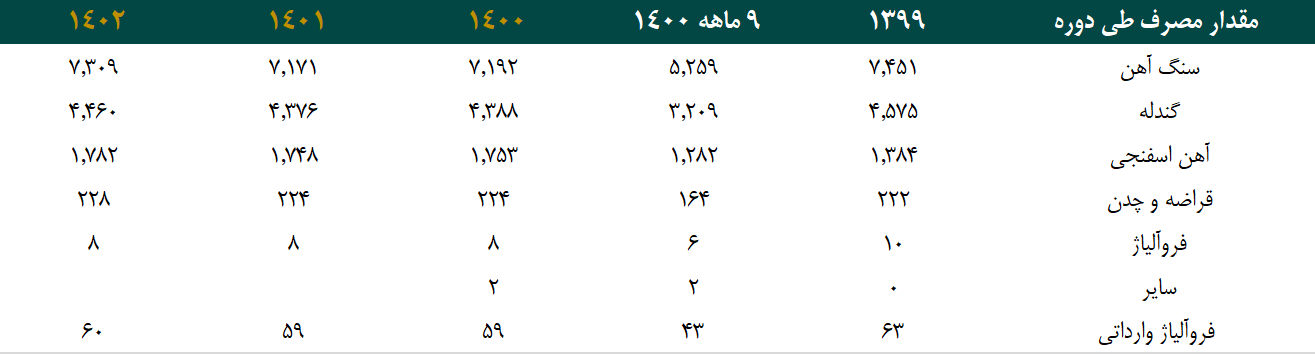

ضرایب نرخ خرید مواد اولیه

نرخ خریدكنسانتره سنگ آهن،گندله وآهن اسفنجی بر اساس توافق شركت های فولادی و معدنی به صورت ضریبی از قیمت شمش فولاد خوزستان كه دردوره های سه ماهه اعلام میگردد محاسبه می شود.بر اساس توافق صورت گرفته سقف قیمت كنسانتره سنگ آهن در سال1400برمبنای 9 درصد شمش فولاد خوزستان، سقف نرخ گندله بر مبنای26درصد شمش فولادخوزستان وآهن اسفنجی برمبنای 58 درصد شمش فولاد خوزستان بوده است.

صورت وضعیت مالی شرکت

با توجه به اینکه قیمت موجودی کالا نسبت به سایر دارایی ها بروزتر می باشد پس افزایش آن نسبت به کل دارایی ها طبیعی است. با توجه به اینکه دارایی ها ثابت عمدتا به های تاریخی می باشند و با توجه به تورم بالا در کشور، کاهش سهم این قلم در کل دارایی قابل توجه است که درصورت تجدید ارزیابی از این محل، افزایش قابل توجهی را در پی خواهد داشت

عمده بدهی های شرکت نیز از آیتم تسهیلات دریافتی کوتاه مدت تشکیل شده که سهم این مقدار نسبت به کل در سال های قبل کاهشی بوده و وضعیت مطلوب شرکت را نشان می دهد.

صورت سود و زیان شرکت

در صورت سود و زیان تاریخی شرکت شاهد نرخ رشد بالای فروش به بهای تمام شده می باشیم که به طبع سبب افزایش حاشیه سود شرکت شده است البته این مورد در 9 ماهه سال 1400 مقداری کاهشی بوده است که دلیل آن مشخص نبودن سود زیر مجموعه ها می باشد که در گزارش سالانه این مورد اصلاح خواهد شد و بهبود سود آوری را شاهد خواهیم بود.

بررسی نسبت های مالی مهم

نسبت های نقدینگی بیانگر توان تجاری شرکت در بازپرداخت بدهیهای از محل داراییهای جاری است و بالا بودن این نسبت نشان دهنده وضعیت خوب نقدینگی شرکت می باشد. این نسبت برای شرکت در دوره زمانی مورد بررسی روند رو به رشدی به همراه بوده و وضعیت مطلوب شرکت را از این جهت نشان می دهد.

نسبت های بدهی یا اهرمی بیانگر ایسنت که دارایی های شرکت از چه محلی تامین شده اند و اگر این نسبت برای مثال در نسبت بدهی افزایش یابد بیانگر اینست که ریسک مالی شرکت (ریسک عدم پرداخت بدهیها) افزایش یافته است. نسبت بدهی برای شرکت تقریبا روندی کاهشی داشته است.

با بررسی نسبت های سود آوری، رشد این مقادیر به وضوح مشاده می شود و با توجه به کاهشی بودن نرخ فولاد در بازار جهانی ، احتمال کاهش این حاشیه ها در سال های آتی وجود دارد ولی چون این شرکت تقریبا زنجیره تولید را کامل در اختیار دارد آسیب کمتری نسبت به سایر فولادی ها خواهد دید.

پیش بینی سود و زیان آتی

مفروضات کلان

در لیست زیر مفروضات کلی تحلیل را مشاهده می کنیم. با توجه به افزایش بالای نرخ فولاد در ماه های اخیر، انتظار می رود این قیمت ها با ثبات نبوده و در بلند مدت مجددا به قیمت های قبلی باز گردیم. همچنین با توجه به اینکه قیمت های جهانی در نرخ بورس کالای شمش فخوز موثر می باشد، قیمت این کالا را در سال 1400 برابر 90 درصد شمش CIS و برای سال 1402 مساوی 100 درصد فرض شد.

با توجه به حساسیت بالای سود شرکت به نرخ دلار و نرخ شمش در انتهای گزارش تحلیل حساسیت سود شرکت نسبت به این دو متغییر محاسبه شده است.

مفروضات فروش

نرخ فروش محصولات شرکت در دو بازار داخلی و صادراتی را در جدول زیر مشاهده می کنیم. این نرخ ها در بازار داخلی بر حسب ظرایبی از نرخ شمش فخوز تعیین شده و در بازار صادراتی نیز بر حسب قیمت های منطقه CIS فرض شده است.

مقدار تولید شرکت بر حسب ظرفیت تولید در لیست زیر نمایش داده شده است.

فروش شرکت مساوی با کل تولید فرض شد و نسبت هر کدام مانند سال 1400 فرض شد.

مفروضات بهای تمام شده

با توجه به اینکه شرکت ضرایب خرید خود را برای كنسانتره سنگ برمبنای 9 درصد ، نرخ گندله بر مبنای26درصد وآهن اسفنجی برمبنای 58 درصد شمش فولاد خوزستان اعلام کرده است ولی ما در محاسبات خود بر حسب روش محاسبه موجودی کالای شرکت که میانگین موزون می باشد و نرخ خرید و مصرف به ضرایب متفاوتی رسیدیم که بر حسب روال محاسبه شده این ضرایب برای برای كنسانتره سنگ برمبنای 20 درصد ، نرخ گندله بر مبنای29درصد وآهن اسفنجی برمبنای 61 درصد شمش فولاد خوزستان محاسبه شد که به طبع با اعمال موجودی کالای شرکت، ضرایب مصرف نزدیک به اعداد اعلامی شرکت خواهد بود.

در جدول زیر مقدار مصرف مواد که بر حسب رشد مقدار تولید و فروش و همچنین روش حسابداری میانگین موزون به دست آمده است.

با توجه به مفروضات اعلامی در بخش های قبل، ترکیب بهای تمام شده به شکل جدول زیر محاسبه گردید.

پیش بینی سود زیرمجموعه

در ادامه به بررسی صورت سود و زیان تعدادی از زیر مجموعه ها پرداختیم و با توجه به اینکه این شرکت ها را در بخش های قبلی مفصل مورد بررسی قرار داده ایم، در این بخش صرفا صورت مالی برآوردی شرکت ها نمایش داده شده است. لازم به ذکر است تنها تغییر در مفروضات شرکت ها می باشد که باعث شده مقداری با برآورد قبلی فاصله داشته باشد که این مفروضات عمدتا مربوط به نرخ بلیت و ضرایب زنجیره می باشد.

سود براوردی کگل

مقاله پیشنهادی: تحلیل بنیادی کگل

سود براوردی کچاد

مقاله پیشنهادی: تحلیل بنیادی کچاد

سود براوردی سنگان

سود ناشی از سرمایه گذاری های فولاد مبارکه

در جدول زیر لیست زیرمجموعه های بورسی شرکت فولاد مبارکه را مشاهده می نماییم. با توجه به سود پیش بینی شده و سیاست های تقسیم سود شرکت و سهم فولاد مبارکه از این سود، درآمد فولاد مبارکه از محل سرمایه گذاری ها را در سال های آتی را مشاهده می کنیم.

سود و زیان پیش بینی فولاد مبارکه

با توجه به موارد توضیح داده شده در بخش های قبلی و مفروضات گفته شده، صورت سود و زیان شرکت را در سال های آتی به شکل زیر مشاهده می کنیم.

نکته ای که در این بخش قابل اهمیت است بحث افزایش سرمایه شرکت می باشد که در زمان انجام این تحلیل در قیمت سهم لحاظ نشده است. این افزایش سرمایه از محل سود انباشه می باشد و حدود 80 درصد می باشد که در صورت اعمال سرمایه شرکت را 53 هزار میلیارد تومان خواهد رساند و به طبع سود هر سهم پیش بینی شده را تعدیل خواهد کرد.

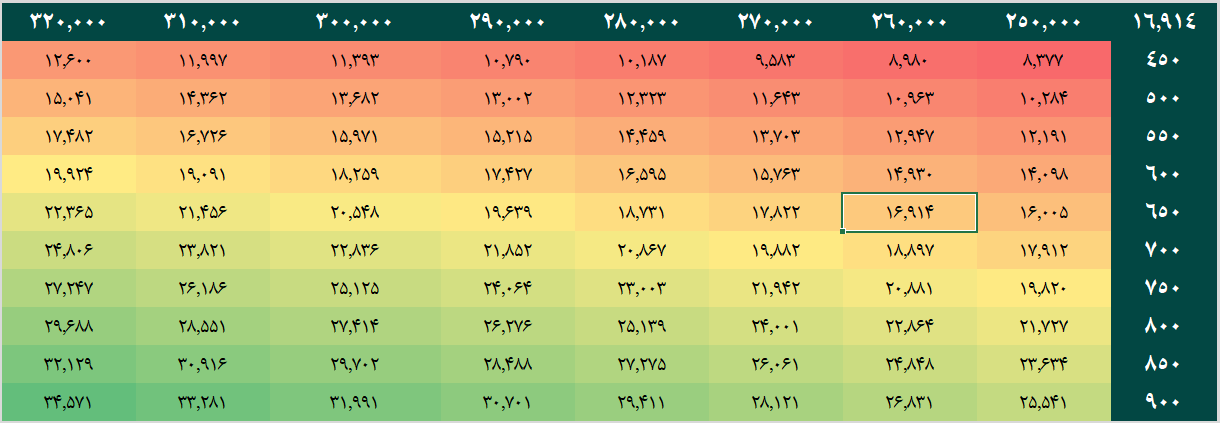

تحلیل حساسیت سود هر سهم

با توجه به اثر پذیری سود شرکت نسبت به دو متغییر دلار و نرخ محصولات و همچنین چون محصولات شرکت با توجه به نرخ شمش فخوز قیمت گذاری می شوند و همینطور شمش فخوز از قیمت شمش CIS اثر پذیری بالایی دارد. در جدول زیر سود شرکت را در سناریو های مختلف مورد ارزیابی قرار گرفته شده است

نتیجه گیری

از مهمترین متغییر هایی که سود شرکت را در سال های آتی متاثر می کند علاوه بر نرخ دلار و نرخ محصولات، بحث قطعی برق در تابستان و قطعی گاز در زمستان و همچنین موضوع تامین كنسانتره، سنگ آهن، گندله و آهن اسفنجی با كیفیت می باشد که در این تحلیل سعی شده تا تاثیر این متغییر ها در برآورد سود شرکت لحاظ شوند.

فولاد مبارکه از شرکت هایی است که تقریبا به بلوغ رسیده است و پس از اتمام طرح توسعه های خود در دو سال آینده انتظار می رود سیاست تقسیم سود خود را عوض کرده و عمده سود خود را بین سهامداران تقسیم نماید. با توجه به اینکه این شرکت از لحاظ بنیادی همیشه در بین سهامداران از جایگاه ویژه ای برخوردار بوده، در محاسبات این تحلیل نیز به ارزندگی این سهم پی می بریم و طبق سود به دست آمده برای سال 1401، نسبت P/E Forward شرکت پس از تقسیم سود 30% (فرض سیاست تقسیم سود مشابه سال قبل) برابر 3.26 به دست می آید. همچنین نسبت P/E TTM پس از تقسیم سود حدود 3.8 به دست می آید.