تحلیل بنیادی سپاها

تحلیل بنیادی سپاها

معرفی شرکت

شرکت سیمان سپاهان (سهامی عام) در سال 1348 در اصفهان و به منظور احداث یک کارخانه سیمان در نزدیکی کارخانه ذوب آهن اصفهان جهت تولید سیمان پرتلند با استفاده از سرباره کوره ذوب آهن اصفهان تاسیس شد. ظرفیت اسمی تولید کلینکر این شرکت در سال 1387 به 2.7 میلیون تن و ظرفیت اسمی سیمان نیز در سال 1388 به 3.7 میلیون تن افزایش یافت و پس از آن طرح توسعه ای و افزایش ظرفیت نداشت.

ترکیب محصولات و ظرفیت تولید

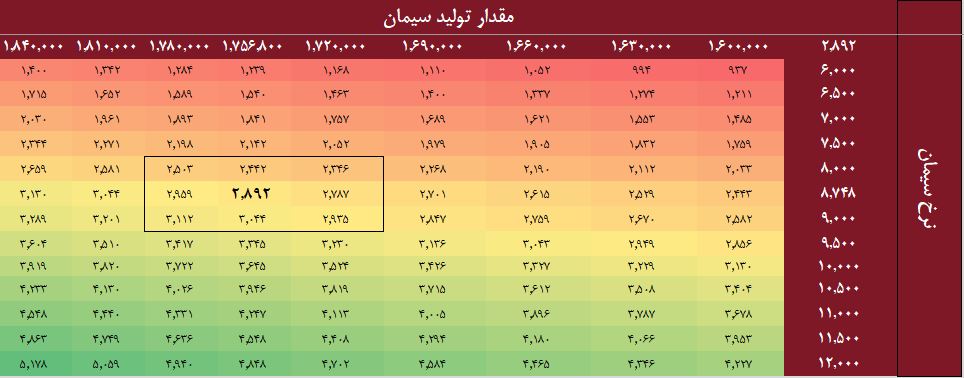

ظرفیت اسمی تولید سیمان سپاهان 3.66 میلیون تن در سال است که از این مقدار در عمل 1 میلیون و 795 هزار تن میتواند تولید کند. همچنین ظرفیت اسمی تولید کلینکر 2.7 میلیون تن است که 2 میلیون و 288 هزار تن تولید میکند. مقایسه ظرفیت اسمی و عملی شرکت در شکل زیر نشان داده شده است.

اطلاعات سهامداران

ترکیب فروش و بهای تمام شده

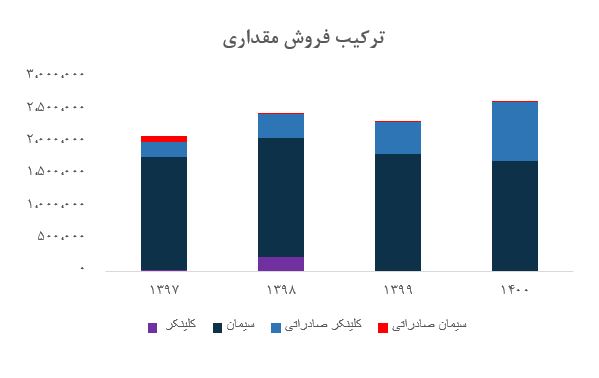

عمده فروش مقداری و ریالی شرکت مربوط به سیمان داخلی است و پس از آن بیشترین فروش به کلینکر صادراتی مربوط میشود. در آخرین سال گزارش داده شده (منتهی به 31 شهریور 1400) 66% فروش مقداری متعلق به سیمان و 34% کلینکر صادراتی بود. سیمان صادراتی کمتر از 1 درصد فروش مقداری را به خود اختصاص میدهد. به نظر میرسد به دلیل روند نزولی فروش سیمان در سالهای اخیر شرکت فروش مقداری کلینکر را با توجه بیشتری دنبال میکند. ریسکی که احتمالا در سالهای آتی متوجه شرکت خواهد بود، محدودیت وارداتی است که کشور عراق (مهم ترین مقصد صادراتی سپاها) بر روی واردات سیمان و کلینکر تعبیه کرده است و احتمال کاهش صادرات به این کشور وجود دارد. از سوی دیگر به علت نبود صرفه در فروش سیمان به کشورهای با مقاصد دورتر به علت برابری هزینه سیمان با هزینه حمل و نقل عملا کشورهای محدودی برای صادرات وجود دارد که این نکته نیز حائز توجه است و باید در تحلیل ها آن را مد نظر قرار داد. نمودار ترکیب فروش مقداری شرکت در سالهای آتی به شرح زیر است:

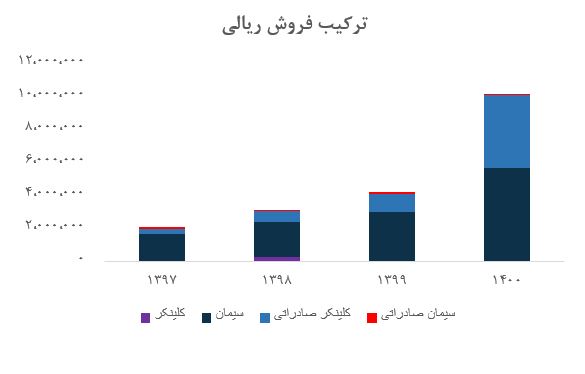

ترکیب فروش ریالی سپاها نیز به شرح زیر است. فروش ریالی در سال 1400 مجموعا بالغ بر 1014 میلیارد تومان بود که از این مقدار 568 میلیارد تومان متعلق به سیمان داخلی و 443 میلیارد تومان به کلینکر صادراتی تعلق دارد که میتوان گفت درآمد عمده شرکت از قبل این دو فروش است. با توجه به نکته ای که در خصوص صادرات کلینکر در بخش قبلی گفته شد و اهمیتی که فروش این محصور در سالهای گذشته داشته به نظر میرسد در صورت محدودیت وارداتی عراق شرکت با مشکل جدی مواجه خواهد شد که میبایست برطرف شود. در غیر اینصورت فروش شرکت با مخاطره روبه رو خواهد شد.

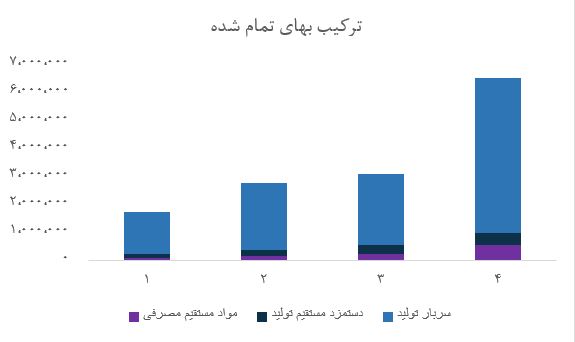

بیشترین سهم از بهای تمام شده تولید محصولات متعلق به سربار تولید است که به طور متوسط بین 82% تا 85% در سالهای مختلف را به خود اختصاص داده است. از میان هزینه های سربار نیز هزینه انرژی، هزینه مواد مصرفی و هزینه حقوق و دستمزد در سالهای مختلف بیشترین سهم را داشتند. در سال 1400 اما هزینه حمل و نقل بیشترین سهم را از هزینه سربار داشت.

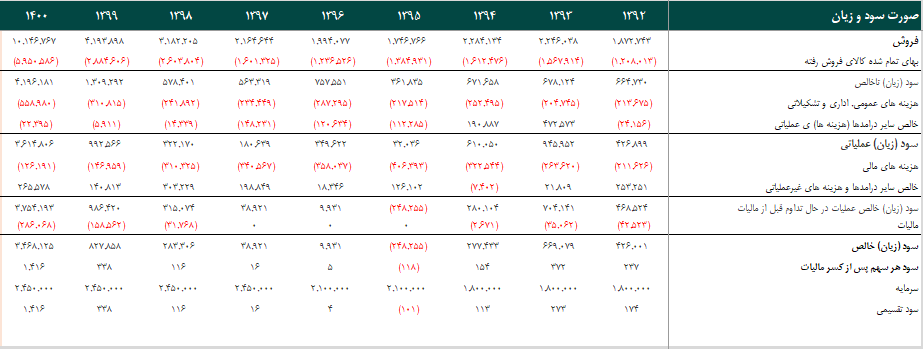

صورت سود و زیان تاریخی سپاها

مفروضات تحلیل

نکته مهم در تحلیل شرکت و برآورد متغیرهای کلان آن سال مالی شرکت است که منتهی به 31 شهریور ماه است بنابراین برخی از متغیرها را میبایست حد وسط در دو سال شمسی متفاوت گرفت. به عنوان مثال رشد در حقوق و دستمزد از این دسته است. خلاصه ای از مفروضات شرکت به شرح زیر است.

مطابق با تولید به ظرفیت اسمی در سالهای گذشته پیش بینی تولید شرکت صورت گرفته و فرض شده است که شرکت بتواند تمام محصولات تولید شده را در سال جاری به فروش برساند.

سود و زیان برآوردی سپاها

نتیجه گیری

سیمان سپاهان به دلیل مسافت کم با پالایشگاه اصفهان از لحاظ تامین مازوت دارای مزیت است. از طرف دیگر اما به علت مرکزیت شرکت در داخل کشور و فاصله زیاد با مرزها برای صادرات با محدودیت هایی مواجه است و تنها کلینکر صادر میکند که همین امر هزینه حمل و نقل را به شدت افزایش میدهد و میتواند یکی از نکات منفی این تولید کننده سیمان باشد. با این وجود اما با توجه به مفروضات سود خالص سال 1401 حدود 492 میلیارد تومان برآورد شد که با سرمایه فعلی سود هر سهم حدود 200 تومان خواهد بود. با این فرض و با قیمت فعلی P/E forward در حدود 4.8 است.

تحلیل حساسیت سیمان سپاهان: