بازده تا سررسید چیست و چه ارتباطی با اوراق قرضه دارد؟

اوراق قرضه بهعنوان یکی از گزینههای محبوب برای سرمایهگذاری کمریسک با بازده بالاتر از بانک شناخته میشود. با این حال، بسیاری از افراد ممکن است با اصطلاحات مرتبط با آن آشنا نباشند. یکی از معیارهای مهم برای انتخاب اوراق قرضه مناسب، بررسی و محاسبه نرخ سود این اوراق تا زمان سررسید آنهاست. در این مقاله از کاریزما لرنینگ خواهیم دید که بازده تا سررسید چیست و علاوهبر شیوه محاسبه نرخ بازده تا سررسید، به عوامل مهم اثرگذار بر آن هم خواهیم پرداخت. پس با ما همراه باشید.

نرخ بازده تا سررسید اوراق قرضه چیست؟

همانطور که میدانید، سرمایهگذار با خرید اوراق قرضه، سرمایه خود را به صادرکننده اوراق (یک شرکت یا نهاد) قرض میدهد و صادرکننده متعهد میشود تا در طول دورهای معین، سود دورهای ثابت به فرد ارائه کند و در تاریخ سررسید، اصل پول (ارزش اسمی) را نیز به سرمایهگذار بازگرداند.

اگر میخواهید بیشتر با اوراق قرضه آشنا شوید، توصیه میکنیم مقاله زیر را در کاریزما لرنینگ مطالعه کنید:

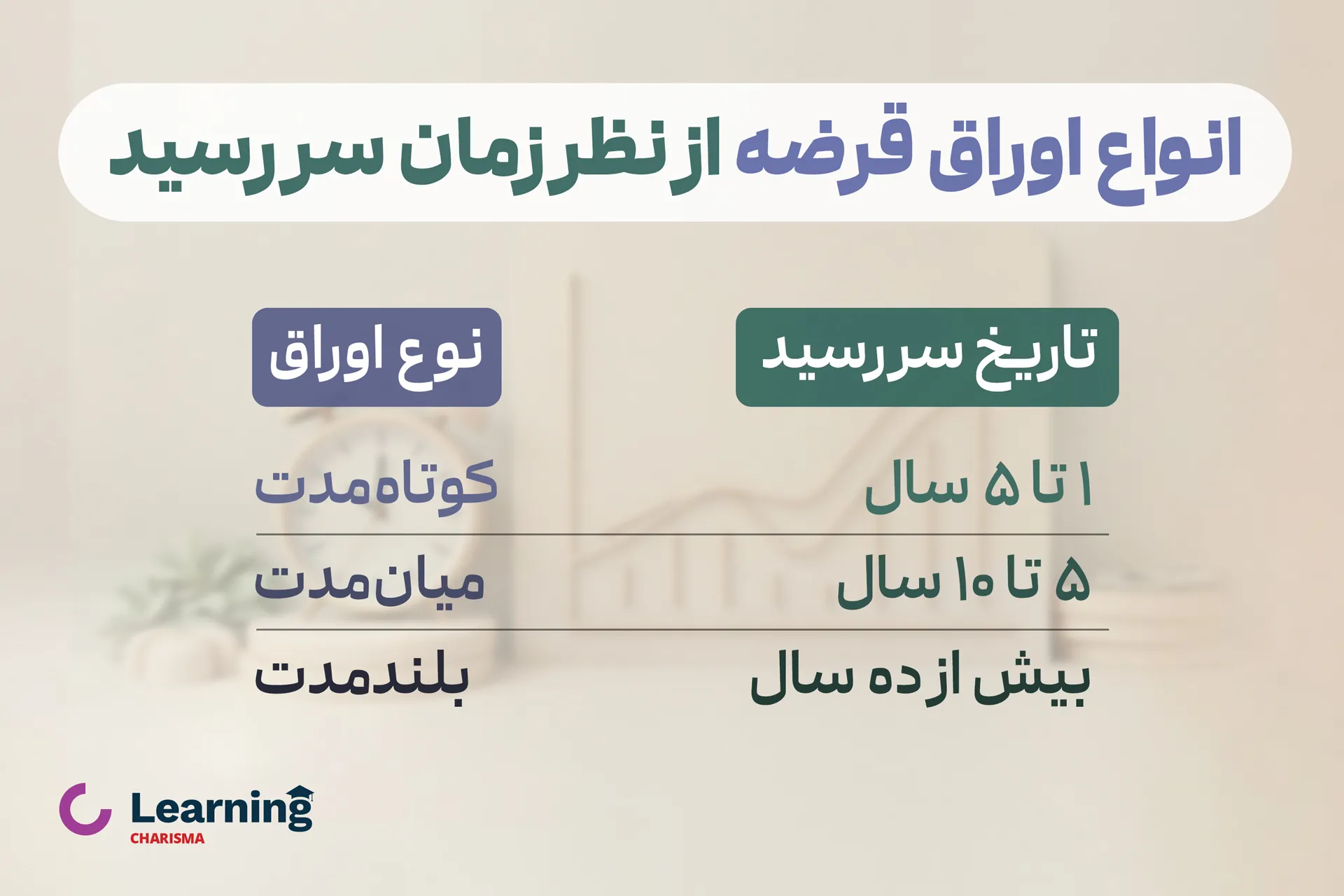

در زمان فروش هر یک از این اوراق تاریخ سررسید آن مشخص است. اوراق قرضه بهطور معمول به سه دسته با سررسید کوتاه مدت (۱ تا ۵ سال)، میان مدت (۵ تا ۱۰ سال) و بلند مدت (بیش از ۱۰ سال) تقسیم میشوند.

بازده تا سررسید (YTM یا Yield To Maturity) معیاری پراهمیت است که نشان میدهد سرمایهگذار با خرید اوراق قرضه و نگهداری آن تا زمان سررسید، سالانه چه میزان سود به دست میآورد. در واقع، فرد میتواند به کمک این نرخ، با مقایسه مجموع ارزش اصل پول و نرخ کوپن (بهرههای دورهای کسب شده) با ارزش امروز این اوراق، نرخ بازده کسب شده خود را از این سرمایهگذاری محاسبه کند.

اهمیت توجه به بازدهی تا سررسید

بازده تا سررسید متغیری بسیار مهم و یکی از شاخصهای اصلی تصمیمگیری برای خرید اوراق قرضه است، چرا که همه ابعاد این سرمایهگذاری (بهرهها، قیمت خرید و بازگشت سرمایه در سررسید) در آن بازتاب پیدا میکند. در محاسبه YTM، فرض بر این است که شما اوراق را نهتنها با قیمت فعلی می خرید و آن را تا پایان دوره نگه میدارید، بلکه تمام پرداختهای دورهای به موقع در اختیار شما قرار می گیرد و در پایان سررسید هم اصل پولتان را دریافت خواهید کرد.

پس متوجه شدیم که YTM یکی از عوامل اصلی در مقایسه اوراق عرضه مختلف و آگاهی یافتن از بازده بالقوه سرمایهگذاری در هر یک از این اوراق است. حال بیایید به سراغ شیوه محاسبه دقیق این شاخص برویم.

محاسبه نرخ بازده تا سررسید اوراق قرضه

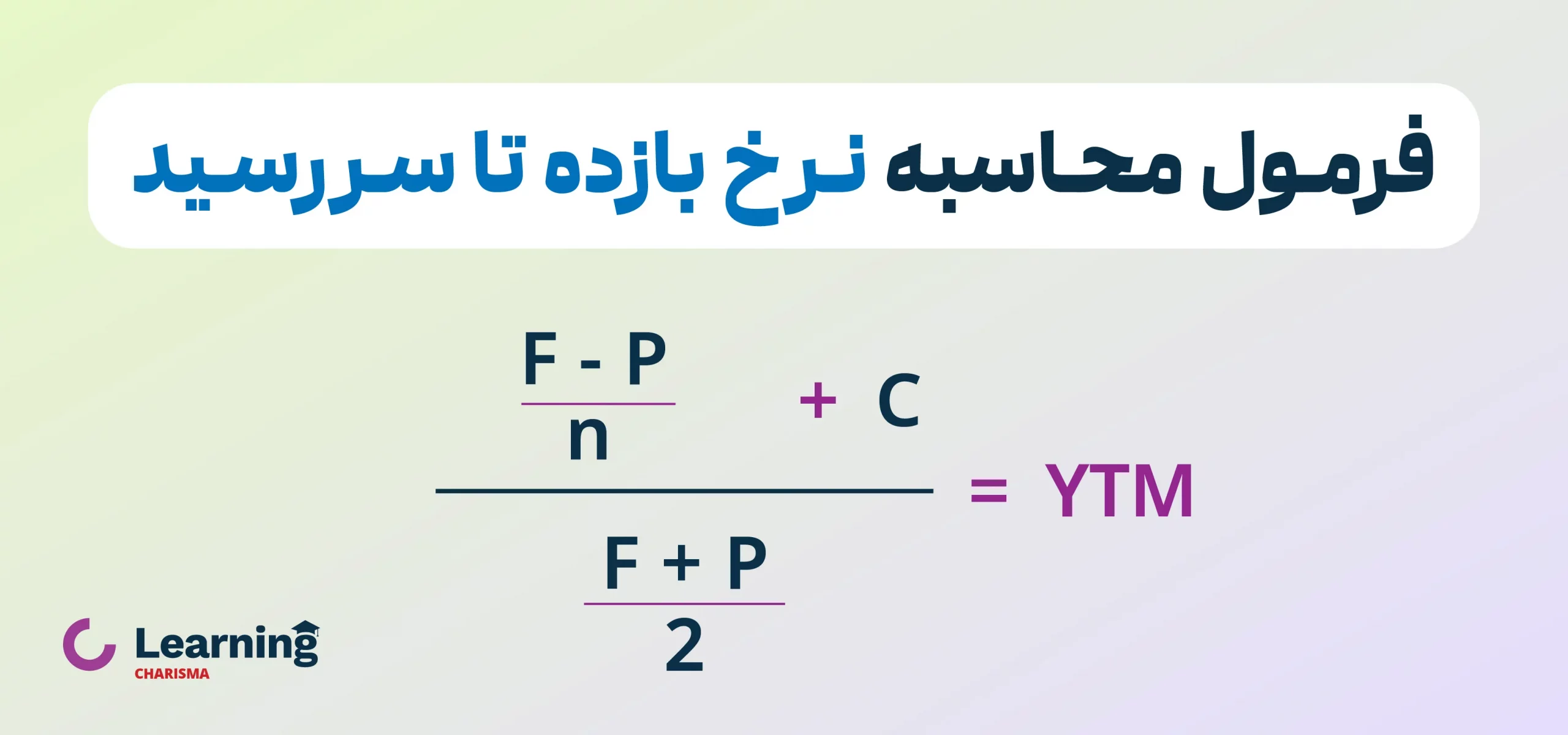

هرچند ممکن است محاسبه این نرخ پیچیده و دشوار بهنظر برسد، اما میتواند به شما در انتخاب بهترین گزینه سرمایهگذاری در اوراق قرضه کمک کند. برای به دست آوردن رقم دقیق YTM باید بر اساس محاسبات دقیق ریاضی و فرمول بازده تا سررسید، نرخی را به دست آورید که ارزش فعلی تمام جریانهای نقدی آینده را با قیمت فعلی اوراق برابر میکند.

در واقع، برای محاسبه دقیق YTM باید ابتدا مبالغ مرتبط با نرخ کوپن، قیمت خرید اوراق و ارزش اسمی آنها را یادداشت کنید و در نظر بگیرید که چند سال تا پایان سررسید باقی مانده است.

توجه داشته باشید که قیمت خرید، مبلغ اولیهای است که سرمایهگذار برای خرید اوراق هزینه کرده ولی ارزش اسمی، مبلغی است که پس از پایان سررسید به او برگردانده میشود.

در نهایت، باید این اعداد را در فرمولی که برای به دست آوردن این نرخ به کار میرود جایگذاری کنید. فرمول بازده تا سررسید به شرح زیر است:

نمونهای از حل فرمول بازده تا سررسید

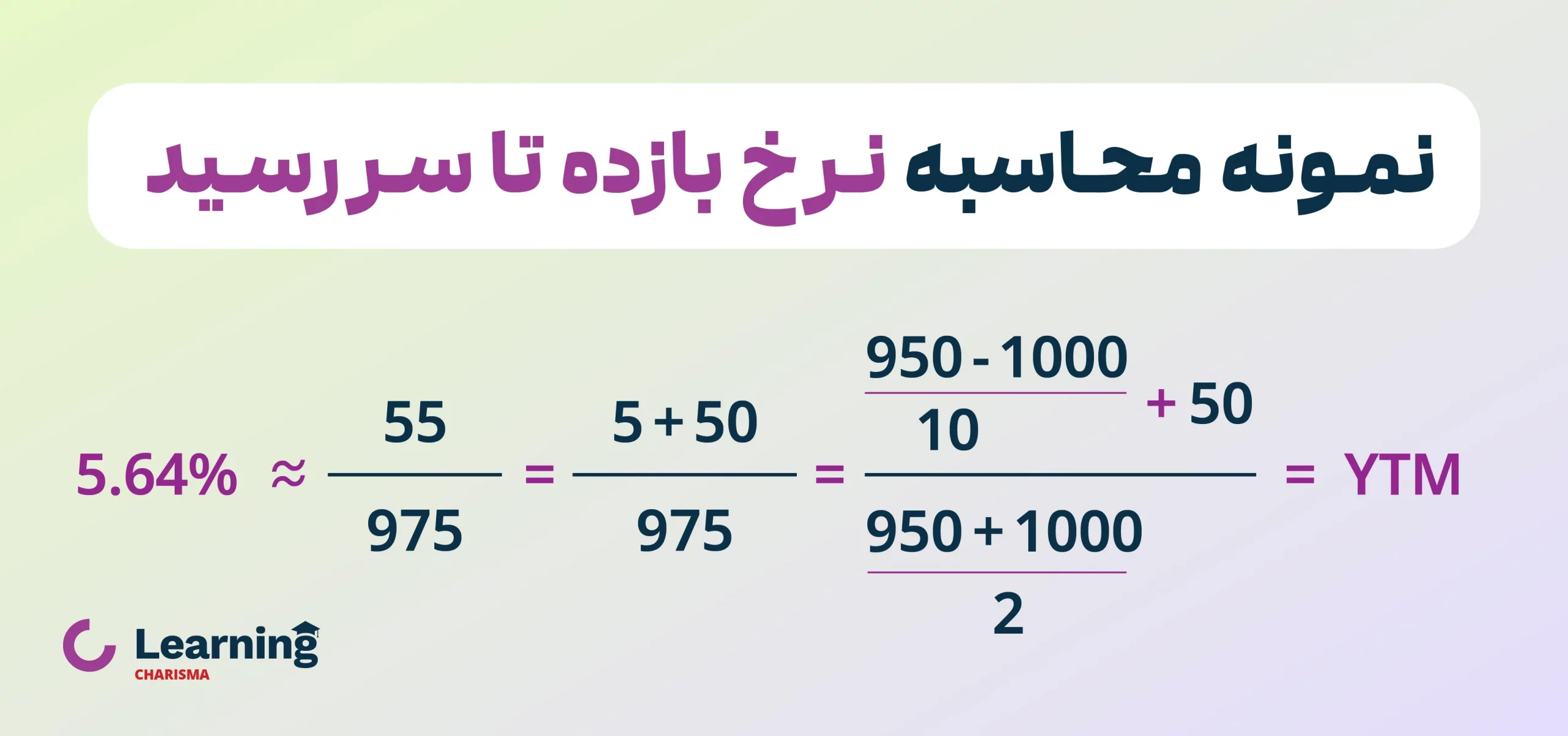

بیایید برای درک بهتر این فرمول، با یک مثال ادامه دهیم. تصور کنید شما به مبلغ ۹۵۰ تومان، یک اوراق قرضه با سررسید ۱۰ ساله خریداری کردهاید که ارزش اسمی آن ۱۰۰۰ تومان و نرخ کوپن آن هم ۵٪ است. بازده تا سررسید این اوراق را باید به صورت زیر محاسبه کرد:

البته مشخص است که حل چنین معادلهای به صورت دستی بسیار دشوار است. برای این کار بهتر است از امکانات نرمافزارهای تخصصی بهره ببرید. در ضمن، میتوانید با استفاده از ابزار محاسباتی مخصوصی در وبسایت فرابورس ایران به نشانی ifb.ir نرخ موثر بازده تا سررسید نمادهای مختلف را به دو صورت لحظهای و تاریخچهای به دست آورید.

عوامل تاثیرگذار بر بازده تا سررسید اوراق قرضه

بررسی YTM به تنهایی نمیتواند تصویر کاملی از وضعیت اوراق مختلف و برتری بعضی از آنها نسبت به دیگری در اختیار ما بگذارد. چرا که تغییرات احتمالی در نرخ بهره، نقدینگی بازار و سایر عوامل اقتصادی میتوانند تأثیر قابلتوجهی بر بازده واقعی داشته باشند. به دلیل اهمیت بالای نرخ YTM و نقش آن در مسیر سرمایهگذاری در اوراق قرضه، باید تمام عواملی را که میتوانند بر آن تاثیرگذار باشند بشناسیم و آنها را در فرایند تصمیمگیری خود لحاظ کنیم. از جمله این عوامل میتوان به موارد زیر اشاره کرد:

۱- تغییرات نرخ بهره در بازار

آن دسته از فعالان بازار که در اوراق قرضه سرمایهگذاری میکنند، بهطور معمول با دقت تغییرات نرخ بهره را زیر نظر میگیرند. چرا که تغییر در نرخ بهره فعلی بازار (مثل سود سپردههای بانکی) میتواند قیمت اوراق قرضه و در نتیجه، بازده سررسید آنها را تحتتاثیر قرار دهد. در صورت افزایش نرخ بهره، قیمت اوراق کاهش پیدا کرده و در نتیجه بازده سررسید آنها افزایش مییابد.

در واقع، با افزایش نرخ بهره بازار، جذابیت سود دورهای اوراق قرضه کمتر میشود و صادرکننده ناچار است با این امر مقابله کند. به همین دلیل قیمت اوراق را کاهش میدهد تا YTM آن بیشتر شود.

۲- روند افزایش تورم

اوراق قرضه، نوعی سرمایهگذاری با درآمد ثابت محسوب میشوند. از این رو، رشد نرخ تورم باعث میشود ارزش واقعی پولی که بهعنوان کوپن (بهره دورهای) به شما پرداخت میشود بهمرور افت کند. لذا در شرایط تورمی، سرمایهگذاران به دنبال اوراقی با بازده سررسید بالاتر هستند تا بتوانند قدرت خرید خود را در دوره منتهی به سررسید اوراق تا حد امکان حفظ کنند. به همین دلیل است که در صورت افزایش تورم و نرخ بهره، اوراق قرضهای که بهرههای دورهای پایینتری دارند با قیمت کمتری به فروش میرسند تا YTM آنها افزایش یابد.

۳- اعتبار صادرکننده اوراق

حین مقایسه نرخ YTM اوراق مختلف، بهتر است به ریسک اعتباری این اوراق نیز توجه کنید. ریسک اعتباری یعنی آیا شرکت یا نهاد صادرکننده اوراق قرضه میتواند به تعهدات خود (پرداخت بهره دورهای و بازگرداندن سرمایه در انتهای سررسید) عمل کند یا نه.

هرچقدر ریسک اعتباری صادرکننده بیشتر باشد (بهعلت سابقه مشکلات مالی در گذشته یا…) بازده سررسید اوراق آن نیز بالاتر خواهد بود. دلیل این امر آن است که صادرکننده ناچار است با ایجاد شرایط جذاب (مانند قیمت پایینتر یا بهره بالاتر) سرمایهگذاران را تشویق به ریسکپذیری و اعتماد به خود کند.

۴- نقدشوندگی اوراق

نقدشوندگی مفهومی است که به سهولت خرید و فروش یک دارایی و امکان تبدیل آن به پول نقد اشاره دارد. در زمینه اوراق قرضه، هرچه نقدشوندگی آن بالاتر و بازارش فعالتر باشد، YTM اوراق مذکور کمتر خواهد بود؛ اما چرا؟

هرچقدر فرصتهای بیشتر و سادهتری برای فروش آن اوراق وجود داشته باشد، سرمایهگذاران تمایل بیشتری دارند که در ازای این سهولت فروش، بازده تا سررسید کمتری را بپذیرند. اگر شرایط برعکس باشد و نقدشوندگی اوراق کم باشد، سرمایهگذاران نیز تنها در صورت دریافت YTM بالاتر حاضر به خرید اوراق مذکور خواهند شد.

اگر به دنبال روشی برای سرمایه گذاری کم ریسک و با نقدشوندگی بالا هستید، میتوانید دارایی خود را به صندوق درآمد ثابت کارا بسپارید:

۵- تاریخ سررسید

همانطور که در ابتدای مقاله اشاره کردیم، اوراق قرضه با تاریخهای سررسید متفاوتی عرضه میشوند. اوراق از این نظر به سه نوع کوتاهمدت، میانمدت و بلندمدت تقسیم میشوند. اوراقی که تاریخ سررسید طولانیتری دارند، عمدتاً با بازده تا سررسید بالاتری به سرمایهگذار ارائه میشوند. به دلایلی همچون بیشتر شدن احتمال افزایش نرخ بهره، خطر افزایش تورم، و حتی ریسک بروز مشکلاتی برای شرکت صادرکننده در طول زمان، سرمایهگذاران تمایل به دریافت YTM بالاتری برای اوراق قرضه بلند مدت دارند.

سخن آخر

اوراق قرضه، بهعنوان یکی از محبوبترین روشهای سرمایهگذاری بدون ریسک، افراد بسیاری را به خود جذب کرده است. با این وجود، نباید بدون بررسی نرخ بازده تا سررسید اوراق قرضه (YTM)، سرمایهگذاری خود را آغاز کنید. چرا که این نرخ نمایانگر مجموع بازده سالانه کسبشده شما در پایان دوره سرمایهگذاری است.

YTM یکی از مهمترین عوامل در سنجش بازدهی حاصل از اوراق قرضه محسوب میشود. در ضمن، برای تصمیمگیری هوشمندانه باید در کنار YTM به عواملی مثل ریسک اعتباری، تورم، و نرخ بهره بازار نیز توجه کرد.

سوالات متداول

معیاری که به کمک آن میتوانید سود سالانه کسب شده خود را از سرمایهگذاری در اوراق قرضه تا پایان دوره محاسبه کنید.

YTM یکی از مهمترین عوامل در سنجش بازدهی حاصل از اوراق قرضه و انتخاب اوراق مناسب برای سرمایهگذاری محسوب میشود.

از جمله این عوامل میتوان به تغییرات نرخ بهره در بازار، روند افزایش تورم، اعتبار صادرکننده اوراق، نقدشوندگی و تاریخ سررسید اوراق اشاره کرد.