ایاب و ذهاب در بیمه بدنه چیست؟ + نحوه محاسبه آن

با وجود اختیاری بودن بیمه بدنه، پوششهای اصلی و اضافی آن مانند پوشش ایاب ذهاب در بیمه بدنه، همه مالکان خودرو را ترغیب به خرید آن میکند. با توجه به افزایش استفاده از خودرو و قیمت قطعات و لوازم آن، یکی از نیازهای اصلی مردم شدهاست. همانطور که گفتیم یکی از پوششهای جذاب آن، ایاب و ذهاب در بیمه بدنه است که در ادامه این مطلب از کاریزما لرنینگ به معرفی کاربرد این پوشش و میزان هزینه ایاب و ذهاب میپردازیم. با ما همراه باشید.

ایاب و ذهاب در بیمه بدنه چیست؟

برای پاسخ به این سوال ابتدا باید بدانیم که اساسا ”بیمه بدنه چیست و چرا باید آن را تهیه کنیم؟ بیمه بدنه به علت افزایش روز افزون خودرو و قطعات آن، با وجود اینکه الزامی در خرید آن نیست ولی یکی از اصلیترین بیمههایی است که هر کسی میتواند آن را تهیه کند. شرکت بیمه در قبال سقف تعهد مقرر، ملزم به پرداخت خسارت به فرد بیمهشده است.

ایاب و ذهاب همانطور که از اسم آن پیداست یک کلمه عربی است که در فارسی به معنای رفت و آمد است. اینکه چه زمان از وسیله ایاب و ذهاب استفاده شود کاملا به توافق طرفین بستگی دارد. گاهی برای برای انجام این کار، با دریافت هزینه جداگانه، مبلغی تحت عنوان هزینه ایاب و ذهاب دریافت میشود.

ایاب و ذهاب در بیمه بدنه یکی از انواع پوششهایی است که با پرداخت مبلغ اضافی میتوان آن را خریداری کرد. پوشش ایاب و ذهاب کاملا اختیاری است و میتوان، هنگام صدور بیمه نامه آن را انتخاب کنید. به این نکته توجه کنید که انتخاب این پوشش تغییر چشمگیری در میزان حق بیمه ندارد. در مقاله ”پوشش های بیمه بدنه” به طور کامل در مورد پوششهای اصلی و اضافی بیمه بدنه صحبت کردیم.

برای پیشگیری از هزینههای احتمالی و خسارتهای واردشده به خودرو حتما بیمه بدنه خریداری کنید تا با اطمینان بیشتری رانندگی کنید و از خودرو خود استفاده کنید. از سایت کاریزما بیمه میتوانید بهترین بیمههای بدنه را مقایسه و خریداری کنید.

منظور از ایاب و ذهاب در بیمه بدنه چیست؟

پوشش ایاب ذهاب بیمه بدنه به صورت روزشمار محاسبه میشود و به علت غیرقابل استفاده شدن ماشین بعد از وقوع حادثه پرداخت میشود. به عنوان مثال اگر بعد از تصادف و حادثهای، خودرویی دچار خطرات جدی آتش سوزی، تصادف، نقص فنی و غیره شود. به مدت زمانی که ماشین در تعمیرگاه باشد هزینه پرداخت میشود که این هزینه به ازای کرایه رفت و آمد با تاکسی و آژانس میباشد.

نحوه محاسبه هزینه ایاب و ذهاب

شاید برای شما سوال پیش بیاید که هزینه ایاب و ذهاب بیمه بدنه چگونه محاسبه میشود. البته این هزینه در شرکتهای مختلف بیمه، کمی متفاوت است. هزینه ایاب و ذهاب به صورت روزانه پرداخت میشود و تا حداکثر 30 روز را پوشش میدهد. البته برخی از شرکتهای بیمه زمانی کمتر از این را پرداخت میکنند و چند روز را به عنوان فرانشیز در نظر میگیرند.

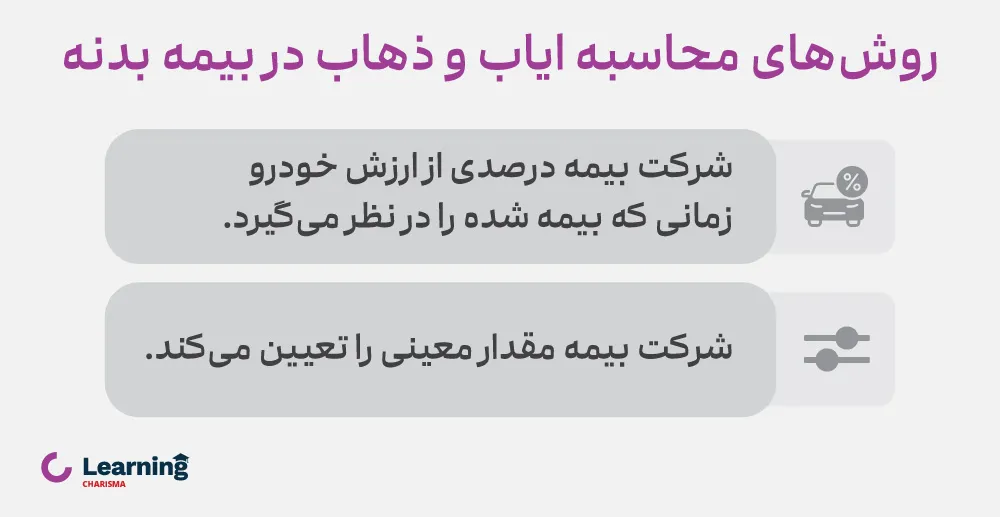

نحوه محاسبه آن به دو صورت است:

- در حالت اول شرکت بیمه درصدی از ارزش خودرو زمانی که بیمهشده را در نظر میگیرد؛ به عنوان مثال 0.3 درصد ارزش خودرو

- در حالت دوم شرکت بیمه مقدار معینی را تعیین میکند؛ به عنوان مثال روزی 20 هزار تومان تا مدت مشخص 30 روز یا کمتر

چگونه از پوشش ایاب و ذهاب در بیمه بدنه استفاده کنیم؟

خسارتی که به یک خودرو وارد میشود به دو دسته خسارت جزئی یا خسارت کلی تقسیم میشوند در ادامه به توضیح هر کدام از این خسارات و نحوه جبران خسارت توسط شرکتهای بیمه میپردازیم:

خسارت کلی در پوشش ایاب و ذهاب در بیمه بدنه

خسارات کلی زمانی انجام میشود که خودرو دچار خسارت جبران ناپذیر شود مانند سرقت خودرو که بیش از 60 روز به وقوع بپیوند یا خسارت وارده به خودرو بیش از سه چهارم ارزش اتومبیل در زمان حادثه باشد. به این صورت که ارزش اسقاطی و بازیافتی خودرو از میزان بیمه و ارزش خودرو کسر میشود؛ سپس هزینه حمل اتومبیل به آن اضافه میشود (به این شرط که از کل ارزش خودرو بیمهشده بیشتر نشود). پس از آن که هزینه خسارت کلی به مشتری پرداخت شود، قرارداد بیمه تمام میشود؛ اما در صورتی که مدت قرارداد بیشتر از یک سال باشد میزان حق بیمه باقیمانده تا تاریخ سررسید به مشتری برگردانده میشود.

برای پیشگیری از هزینههای وارد شده به خودرو ، حتما اقدام به خرید بیمه بدنه کنید. کاریزما بیمه این امکان را در اختیار افراد قرار دادهاست تا انواع بیمه را با پوششها مقایسه و بهترین انتخاب را انجام دهند. بر روی دکمه زیر کلیک کنید تا به صورت آنلاین و آسان بیمه بدنه خودرو خود را انجام دهید.

ارزش بازیافتی خودرو توسط شرکت بیمه تعیین میشود. فرض کنید شما به عنوان مالک خودرو با این ارزش بازیافتی موافق نباشید در این صورت شرکت بیمه خودرو را به تملک خود در میآورد. پس از انتقال سند، فرانشیز بیمه بدنه به عنوان کسورات از مبلغ خسارت کم میشود.

خسارت جزئی در پوشش ایاب ذهاب در بیمه بدنه

هر خسارتی که کلی نباشد، جزئی محسوب میشود. این خسارت براساس هزینه تعمیر که شامل دستمزد، قیمت لوازم و محاسبه فرانشیز و استهلاک به دست میآید که از مبلغ خسارت کسر میشود سپس هزینه پوشش ایاب و ذهاب بیمه بدنه که معادل تعداد روزهایی است که خودرو در تعمیرگاه است، پرداخت میشود.

شرایط پوشش هزینه ایاب و ذهاب چگونه است؟

هر پوشش اضافی که در بیمه بدنه امکان خرید آن وجود داشتهباشد دارای شرایط خاصی میباشند که پوشش ایاب و ذهاب در بیمه بدنه نیز از این قاعده مستثنی نیست. در ادامه به شرایط هزینه ایاب و ذهاب میپردازیم:

- اگر از خودرو به علت یکی از خسارتهای تحت پوشش بیمه بدنه استفاده نمیشود و در تعمیرگاه باشد.

- پوشش هزینه ایاب و ذهاب چون به صورت روزشمار محاسبه میشود، هزینه بیشتر از 30 روز را متعهد نمیشود.

- مدت زمان عدم استفاده از خودرو بر اثر تصادف، توسط شرکت بیمه تعیین میشود.

سخن پایانی

برای همه ما روزهایی پیش میآید که به علت تصادف یا نقص فنی، امکان استفاده از خودرو را نداشته باشیم و برای مدتی اتومبیل به علت آسیبهای کلی و جزئی در تعمیرگاه باشد. پوشش ایاب و ذهاب در بیمه بدنه بهترین گزینه برای روزهاست که در این مطلب به این نکات اساسی اشاره کردیم که هیچ الزامی برای خرید بیمه بدنه وجود ندارد ولی بعد از بیمهنامه شخص ثالث از اهمیت زیادی برخوردار است. منظور از پوشش ایاب و ذهاب در بیمه بدنه مبلغی است که در صورت عدم امکان استفاده از خودرو، کرایه رفت و آمد پرداخت میکند و همچنین هر خسارتی که به خودرو وارد میشود به صورت کلی و جزئی محاسبه میشود.

سوالات متداول

منظور از پوشش ایاب و ذهاب در بیمه بدنه مبلغی است که در صورت عدم امکان استفاده از خودرو، کرایه رفت و آمد به راننده پرداخت میکند.

نحوه محاسبه ایاب و ذهاب در بیمه بدنه مبه صورت زیر است:

در حالت اول شرکت بیمه درصدی از ارزش خودرو زمانی که بیمه شده را در نظر میگیرد به عنوان مثال 0.3 درصد ارزش خودرو

در حالت دوم شرکت بیمه مقدار معینی را تعیین میکند به عنوان مثال روزی 20 هزار تومان تا مدت مشخص 30 روز یا کمتر

هزینه پوشش ایاب و ذهاب در بیمه بدنه به صورت روزانه محاسبه میشود و حداکثر تا 30 روز را پوشش میدهد.