هزینه سرمایه چیست و اجزای مهم آن کدام است؟

هزینه سرمایه مفهومی بسیار مهم در علوم مالی است و نقش مهمی در تحلیل شرکتها دارد. چرا که حداقل بازدهی مورد انتظار برای سرمایهگذاری را مشخص میکند. در این مقاله از کاریزما به این سوال پاسخ میدهیم که هزینه سـرمایه چرا مهم است؟ و همچنین اجزای تشکیلدهنده و نحوه محاسبه هزینه سرمایه را توضیح خواهیم داد.

هزینه سرمایه چیست؟

هزینه سرمایه (Cost of Capital) به مقدار پولی که برای بدست آوردن سـرمایه و به اصطلاح “تامین مالی” یک کسب و کار صرفشده گفتـه میشود. به عنوان مثالی ساده، اگر شخصی اقدام به گرفتـن وام از بانک کند به مجموع هزینههای ابتدایی برای گرفتـن استعلامهای مورد نیاز، کارمزدهایی که پرداخت میکند و مقدار بهرهای که پرداخت میکند، هزینه سرمایه گفتـه میشود. این امر در مورد شرکتها و کسب و کارها نیز صادق است و هزینه سرمایه آن بستـه به نوع تامین مالی شرکت میتواند متفاوت باشد. بنابراین، هزینه سرمایه به نوع تامین مالی شرکت بستگی دارد.

تامین مالی شرکتها میتواند ازطریق وام بانکی، اوراق بدهی، اوراق مالکیت که خود شامل سهام عادی و سهام ممتاز است صورت بگیرد. حتی تامین مالی شرکتها میتواند از طریق سود انباشته نیز صورت بگیرد. محاسبه هزینه سرمایه در هر کدام از روشهای گفتهشده متفاوت است که برای بدست آوردن هزینه سرمـایه کل از روش میانگین موزون استفاده میشود.

چرا هزینه سرمایه مهم است؟

اصولا سوالی که شخص سرمایهگذار به هنگام انتخاب شرکت، سهم یا گزینه سرمایهگذاری مورد نظر خود دارد این است که چه معیاری برای ارزیابی تصمیم سرمایهگذاری مورد نظر وجود دارد؟ فرضا یک شرکت از بین چند طرح سرمایهگذاری و طرح توسعهای میبایست تنها یک طرح را انتخاب کند و بر روی آن سرمایهگذاری کند. چگونه از بین چند گزینه سرمایهگذاری میتوان یک گزینه را که نسبت به دیگر گزینهها ارجحیت دارد را انتخاب کرد؟ چه مقدار بازدهی را باید از طرح سرمایهگذاری انتظار داشت تا منجر به سود شود یا در بدترین شرایط ممکن منجر به زیان نشود؟

براساس آنچه که در بخش های قبل گفتـه شد، یکی از معیارهای انتخاب گزینه سرمایهگذاری یا قبول و رد طرحهای توسعهای، مفهوم هزینه سرمایه است. هزینه سرمـایه به ما میگوید که حداقل بازدهی مورد انتظار از طرح سرمایهگذاری چقدر باید باشد تا توجیه اقتصادی برای سرمایهگذاری داشتـه باشد. چنانچه طرح توسعهای مورد نظر شرکت یا گزینه سرمایهگذاری مورد نظر شخص بازدهی بیش از نرخ هزینه سرمایه داشتـه باشد، آنگاه میتوان گفت که ارزش سرمایهگذاری دارد. به همین خاطر، درک بخشها و اجزای مهم هزینه سرمایه، نحوه محاسبه آن و فرمولهای مورد استفاده برای محاسبه هزینه سرمـایه اهمیت زیادی دارد.

اجزای مهم هزینه سرمایه

همانطور که گفتـه شد، تامین مالی ازطریق روشهای گوناگونی صورت میگیرد که هر کدام از این روشها هزینههای مختص خود را دارد. به عنوان مثال، هزینههای مربوط به دریافت وام یک جزء از هزینه سـرمایه شرکتی است که از این طریق تامین مالی کرده است یا هزینههای مربوط به انتشار سهام عادی نیز به عنوان هزینههای شرکتهای سهامی شناختـه میشود.

تامین مالی به طور کلی در دو دستـه زیر قرار میگیرد:

1- تامین مالی از طریق بدهی

در شرکتهای بزرگ انتشار اوراق بدهی یا اوراق قرضه از جمله راههای تامین مالی از بازار سرمایه است که در حال حاضر در کشور ما اوراق بدهی و اوراق مشارکت تنها از طرف دولت منتشر میشود. شرکتهای کوچکتر و سایر شرکتهایی که اوراق بدهی منتشر نمیکنند نیز میتوانند ازطریق دریافت وام و تسهیلات منابع مورد نیاز خود برای تداوم فعالیتهای عملیاتی و سرمایه در گردش خود را تامین کنند.

در حالتی که شرکت اوراق بدهی منتشر میکند هزینههای ثبت و انتشار این اوراق به همراه نرخ بازدهی که به دارندگان اوراق پرداخت میشود بهعنوان هزینه سـرمایه خواهد بود. در حالت دوم نیز همانطور که گفتـه شد هزینههای مربوط به انجام فرآیندهای دریافت وام به همراه نرخ سودی که میبایست به بانک پرداخت شود بهعنوان هزینه سرمایه در نظر گرفتـه میشود.

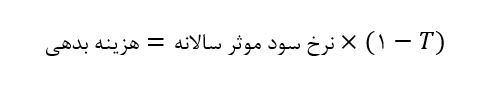

نکته مهم این است که برای هرچه سادهتر بودن این محاسبات تنها نرخ بهره پرداختی بهعنوان هزینه بدهی در نظر گرفتـه میشود. به دلیل اینکه هزینه بهره جزو هزینههای کاهنده مالیات یا به اصطلاح هزینه قابل قبول مالیاتی است و در صورت وجود آن مقداری از سود شرکت از پرداخت مالیات مصون است. لذا خالص نرخ بدهی را بهعنوان این هزینه در نظر میگیرند که حاصل ضرب نرخ بهره در (1-T) است که T همان Tax یا نرخ مالیات است.

در این فرمول، نرخ سود موثر سالانه نرخ سود وام و تسهیلاتی است که شخص دریافت نموده است و نرخ سود واقعی را مشخص میکند نه نرخ سود اسمی را.

با توجه به نکتهای که گفتـه شد، به نظر میرسد به دلیل اینکه هزینه بدهی سپر مالیاتی محسوب میشود شرکتها تمایل داشتـه باشند که از این روش تامین مالی بیشتر استفاده کنند اما باید در نظر داشت که افزایش بیشتر بدهی، ریسک ورشکستگی شرکت را نیز افزایش میدهد بنابراین نمیتواند بهعنوان تنها منبع تامین مالی به آن نگاه کرد.

2- تامین مالی از طریق سرمایه و انتشار اوراق مالکیت

دومین راه تامین مالی شرکتها انتشار اوراق مالکیت همچون سهام عادی و ممتاز است که به آن تامین مالی ازطریق حقوق صاحبان سهام نیز میگویند و هزینههای مرتبط با آن هزینههای حقوق صاحبان سهام نامیده میشوند. در این روش، هزینههای مرتبط با ثبت و انتشار سهام عادی و ممتاز بهعنوان هزینه سـرمایه در نظر گرفتـه میشود. گاه سرمایه مورد نیاز ازطریق عدم پرداخت سود سهام و سرمایهگذاری مجدد سود انباشته تامین میشود. در این حالت نیز هزینههای مرتبط با این سرمایهگذاری مجدد نیز بهعنوان هزینه سرمایه شناختـه میشود.

به طور خلاصه، هزینه سرمایه سهام را میتوان در یکی از سه دستـه زیر قرار داد:

- هزینهی سود انباشته یا پولی که شرکت بهجای پرداخت سود سهام، دوباره در شرکت سرمایهگذاری میکند.

- هزینهی سهام عادی جدید یا سهامی که شرکت برای بالاتر بردنِ موجودی منتشر میکند.

- سهام ممتازی که شرکت میتواند برای افزایش موجودی منتشر کند.

همانطور که ملاحظه میشود، محاسبه هزینه حقوق صاحبان سهام بسیار پیچیدهتر است، چون نرخ بازدهی که سهامداران انتظار دارند به راحتی آنچه وامدهندگان میخواهند مشخص نیست. به صورت تئوری، هزینه حقوق صاحبان سهام به طور تقریبی توسط مدل قیمتگذاری داراییهای سرمایهای (CAPM) محاسبه میشود:

این مدل یک مدل معروف در کتب مالی است که از یک نرخ بدون ریسک، ضریب بتای شرکت و نرخ بازدهی بازار تشکیل شده است. فرمول محاسبه این مدل به صورت زیر است.

که در آن:

Ra بازده مورد انتظار سرمایهگذاری دارایی a

Rrf نرخ بازدهی بدون ریسک

Ba ضریب بتا یا معیار ریسک سیستماتیک دارایی است (مطلب انواع ریسک را مطالعه کنید)

Rm بازده مورد انتظار بازار

هدف فرمول CAPM این است که داراییها را بر اساس ریسکشان قیمتگذاری کند. با استفاده از CAPM بررسی میکنیم که آیا سودی که در نهایت دریافت میکنیم با توجه به خطری که پذیرفتهایم و با در نظر گرفتـن فاکتور زمان، ارزش سرمایهگذاری دارد یا خیر.

نحوه محاسبه هزینه سرمایه

تامین مالی ازطریق اوراق بدهی یا مالکیت هر کدام مزایا و معایبی دارد. مسلما هر شرکتی به طور کامل تمام سرمایه خود را از یک روش تامین نمیکند. به عنوان مثال، شرکت الف 65 درصد از سرمایه خود را از طریق سهام و اوراق مالکیت تامین میکند و مابقی را از طریق دریافت تسهیلات تامین کرده است. بنابراین، لازم است برای محاسبه هزینه سرمـایه این شرکت از روشی استفاده کرد که بتواند سهم هر کدام از هزینههای دو روش را در مقدار کل لحاظ کند.

روش متداولی که برای محاسبه هزینه سرمایه استفاده میشود میانگین موزون هزینه سرمایه یا Weighted Average Cost of Capital است. اختصارا به آن WACC گفتـه میشود و هزینه بدهی و حقوق صاحبان سهام را با توجه به وزن هر کدام در سرمایه کل در نظر میگیرد.

فرمول میانگین هزینه سرمایه شرکت یا به طور کاملتر میانگین موزون هزینه سرمـایه به صورت زیر است:

که در آن:

E: سرمایه تامینشده از حقوق صاحبان سهام D: سرمایه تامینشده از بدهی V: سرمایه کل شرکت که حاصل جمع E و D است Re: نرخ بازده موردنظر سهامداران Rd: نرخ بازده موردنظر وامدهندگان Tc: نرخ مالیات

است.

به طور مثال، یک شرکت با ساختار سرمایهای متشکل از ۷۰% سهام و ۳۰% بدهی را در نظر بگیرید. هزینه حقوق صاحبان سهام آن ۱۰% و هــزینه بدهی بعد مالیات ۷% است؛ بنابراین بازده موزون هزینه سرمایه یا WACC آن برابر با ۹٫۱% = (۷% × ۰٫۳) + (۱۰% × ۰٫۷) خواهد بود.

هزینه سرمایه در ارزشگذاری

در توضیح اهمیت هزینه سرمـایه گفتـه شد که این نرخ در ارزیابی طرحهای توسعهای و به اصطلاح طرح های توجیهی پروژه ها یا به بیانی ساده تر و در یک کلام، در ارزشگذاری کاربرد دارد. ارزشگذاری به معنی پیشبینی جریانات نقد حاصلشده در زمانهای آینده است که به دلیل ارزش زمانی پول میبایست آن را به زمان حال محاسبه کرد (تنزیل کرد).

برای این منظور، فرمولهایی در ریاضیات مالی تعریف شده است که در مخرج این فرمول میبایست از یک نرخ تنزیل مناسب استفاده کرد. این نرخ تنزیل عموما و در تعریف کلی همان نرخ هزینه سرمـایه است.

مقاله پیشنهادی: ارزش زمانی پول چیست؟

تفاوت هزینه سرمایه با نرخ تنزیل

به طور کلی، این دو مفهوم در موارد مختلفی به جای یکدیگر به کار برده میشود که البته این به هدف ارزش گذاری و انتخاب نرخ تنزیل باز میگردد. عموما هر گاه صحبت از ارزشگذاری میشود و نیاز به انتخاب نرخ تنزیل مناسب است از نرخ هزینه سرمایه استفاده میشود. اما در صورتیکه سرمایهگذار ریسک بیشتری را برای سرمایهگذاری خود در نظر بگیرد میتواند نرخی بیشتر از نرخ هزینه سـرمایه را به عنوان نرخ تنزیل لحاظ کند. هرچند که در این حالت بسیار سلیقه افراد متفاوت است و نمیتوان گفت که کدام یک ملاک درستی برای آن است. اما مفهوم هزینه سرمایه و نرخ محاسبهشده ازطریق فرمول آن جهت کاهش هر چه بیشتر اعمال سلایق است و سعی نموده استانداردی برای تنزیل جریانات نقد تعریف کند. بنابراین، این نرخ بسیار مورد استفاده تحلیلگران است و منظور از نرخ تنزیل همان نرخ هزینه سرمایه است که ملاک ارزشگذاری قرار گرفتـه است.

سخن پایانی

شرکت ها و کسبوکارها برای شروع و تداوم فعالیتهای خود به سرمایه نیاز دارند. این سرمایه از منابع مختلفی تامین میشود ازجمله بدهی و سهام که برای تامین مالی از هر کدام از این روشها هزینهای باید بپردازند و به مجموع آن هزینه سرمایه گفتـه میشود.

به بیانی ساده، هزینه سرمایه هزینه تامین مالی است و به مبلغی گفتـه میشود که برای بدست آوردن سرمایه مورد نیاز هزینه میشود.