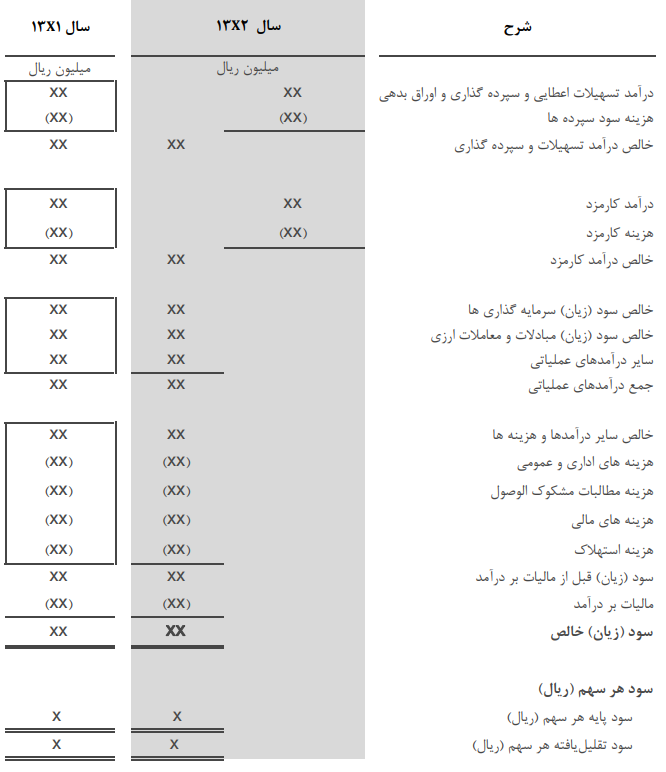

بررسی جزئیات صورت سود و زیان بانکها

صنعت بانک به واسطه تاثیری که بر ثبات پولی و مالی کشور دارد از اهمیت به مراتب بالاتری نسبت به شرکتهای تجاری برخوردار است و عملکرد آن به واسطه قدرت خلق نقدینگیای که دارد، کلیت آحاد جامعه را دربر میگیرد. پس از خصوصی سازی صنعت بانکداری و عرضه سهام بانکها در بورس اوراق بهادار در دهه 80، تحلیل وضعیت این صنعت و برآورد میزان ارزندگی سهام آن بسیار مورد توجه فعالان بازار قرار گرفت. ساختار متفاوت این صنعت سبب ایجاد تفاوت های بسیاری در صورت مالی یک بانک نسبت به سایر شرکتها گردیده که کار را برای تحلیلگران دشوار میکند. درک صحیح از صورتهای مالی بانک، وضعیت ترازنامهای و میزان خلق ارزش داراییهای آن که از تسهیلات بانکها ناشی میشود از مهمترین مسائل تحلیل صنعت بانکی است.

در این تحلیل سعی شده بر طبق دستورالعملهای بانک مرکزی به تشریح وضعیت یک بانک پرداخته و با جزئیات صورت سود و زیان بانک آشنا شویم.

کلیاتی از صنعت بانکداری

محور اصلی فعالیتهای بانک در قالب سپردهپذیری و اعطای تسهیلات شکل میگیرد. به این صورت که بانک با نرخ مشخصی در قالب تجهیز منابع، سپرده جمعآوری میکند و آن را به صورت اعطای تسهیلات در قالب تخصیص منابع، سرمایهگذاری میکند.

فعالیت بانکی در ایران تحت نظام بانکداری اسلامی است و معاملات در چارچوب عقود اسلامی انجام میشوند. در نظام بانکداری اسلامی، بانک پس از دریافت سپرده، با وکالت از سوی سپردهگذار یا آن را بر طبق عقود اسلامی، به افراد متقاضی تسهیلات پرداخت کرده و یا در سهام بورسی و غیر بورسی و اوراق مشارکت سرمایهگذاری میکند.پس در بانکداری اسلامی سپردهگذار در نقش شریک بانک تلقی شده و صرفا نباید به چشم بدهکار به آن نگاه کنیم و این سپردهگذاران در سود و زیان مشاع بانک سهیم هستند. عقود اسلامی در دو قالب کلی مبادله ای و مشارکتی تقسیم بندی میشوند. نرخ بهره عقود مبادلهای ثابت و نرخ بهره عقود مشارکتی متغیر است.

پس از کسر سود پرداختی به سپرده گذاران از سود فعالیت اقتصادی این عقود، یعنی درآمدهای مشاع، سهم بانک از درآمدهای مشاع به علاوه مبلغی به عنوان حق الوکاله طبق قوانین شناسایی میشود. درآمد دیگر بانکها، درآمد غیرمشاع است که در بانکداری متعارف با عنوان درآمد غیربهرهای شناخته میشود. این درآمدها عبارتاند از درآمد کارمزد خدمات بانکی مانند صدورکارت نقدی و صدور ضمانتنامه، نتایج مبادلات ارزی و …

هزینههای یک بانک دربرگیرنده هزینههای اداری و عمومی، هزینههای مالی و هزینه مطالبات مشکوک الاوصول می باشد. مهمترین این هزینهها از دیدگاه فنی عملیات بانکداری، هزینه مطالبات مشکوک است. این هزینه نشان دهنده میزان ریسک اعتباری بانک و قابل اتکا بودن سیاست تخصیص منابع آن است. در ادامه پارامترهای ملی نظام بانکی موردبررسی قرار داده شده است.

تعاریف صنعت بانکداری

عقود مبادلهای و مشارکتی: در عقود مشارکتی، بانک سرمایه مورد نیاز مشتری برای شروع یک فعالیت اقتصادی را فراهم میآورد و پس از راهاندازی کسبوکار مذکور و رسیدن آن به سوددهی، در سود به دست آمده شریک میشود. (مثل عقد مضاربه، مزارعه، مساقات، مشارکت مدنی و حقوقی)، در مقابل عقود مبادلهای، دستهای از عقود بانکی هستند که در آنها میتوان نرخ ثابت سود را تعیین کرد. (مثل عقد فروش اقساطی، اجاره به شرط تملیک و جعاله).

درآمد مشاع و غیرمشاع: درآمد مشاع حاصل از به كارگيرى منابع بانک و سپردهگذاران است. به عبارت دیگر مشخص نیست چه بخشی از درآمدهای مشاع از منابع سپردههای مدتدار(منابع وکالتی) و چه بخشی از منابع بانک و مابقی سپردهها(منابع اصالتی) عاید شده است. لذا درآمدهای بانک به نسبت منابع هرکدام بین آنها تقسیم میگردد. بقیه درآمدهای بانک با سپردهگذاران مشترک نبوده و مختص خود بانک است که از فعالیتهای غیرمشاع و خدمات بانکی ارائه میگردد.

تفاوت سود قطعی و علیالحساب: سود علیالحساب طبق قرارداد بانک و سپردهگذار در قالب درصدی از سرمایه اولیه در بازههای روزانه، ماهانه و… پرداخت میگردد تا در انتهای سال مالی سود قطعی محاسبه گردد و درصورتی که سود قطعی بیشتر از سود علیالحساب بود، مابقی به سپردهگذار پرداخت گردد. البته برعکس این حالت اتفاق نمیافتد و درصورتی که سود علیالحساب پرداختی بیشتر از سود قطعی باشد، بانک نمیتواند مازاد را طلب نماید.

وجهالتزام: این آیتم در واقع جریمه تاخیر در بازپرداخت تسهیلات بانکی است که طبق بخشنامه بانک مرکزی، بانک میتوان تا سقف 6 درصد مازاد بر سود تسهیلات دریافتی از تسهیلات سررسید گذشته طلب نماید.

مقاله پیشنهادی: بررسی جامع صنعت بانک در ایران

صورت سود و زیان بانک

در نمودار زیر نمونه صورت سود و زیان یک بانک طبق استاندارد بانک مرکزی ارائه شده است که در ادامه به توضیح و بررسی هرکدام خواهیم پرداخت.

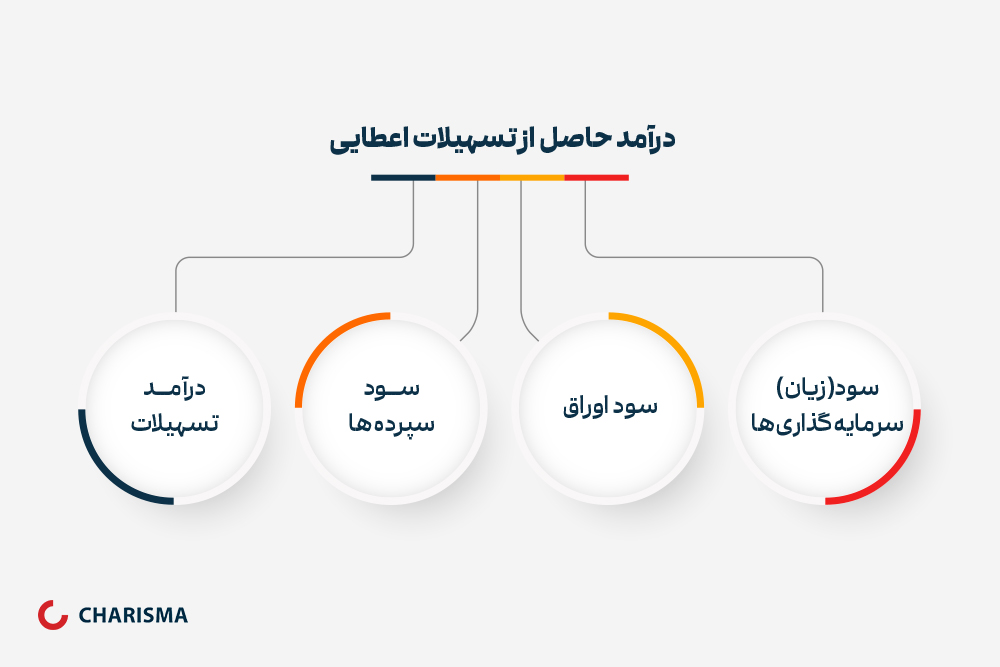

درآمد حاصل از تسهیلات اعطایی

این آیتم در صورت مالی بانکها از چهار بخش درآمد تسهیلات، درآمد سپردهگذاری ، درآمد اوراق بدهی و خالص سود (زیان) سرمایهگذاریها تشکیل شده است.

درآمد تسهیلات از سود تسهیلاتی که بانک به مشتریان میدهد تشکیل شده است. این تسهیلات تحت عقود اسلامی به مشتریان اعطا شده و به آنها سود دورهای تعلق میگیرد که جزئیات آنها به صورت ماهانه توسط بانکهای سهامی گزارش میشود.

درآمد سپردهگذاری نیز به سپردههای بانک نزد سایر بانکها گفته میشود که همانند تسهیلات گفته شده به آنها سود دورهای تعلق میگیرد.

بازدهی اوراق خریداری شده در بخش درآمد اوراق و در نهایت سرمایهگذاریهایی که بانک در سهام شرکتها نموده است در بخش خالص سود (زیان) سرمایه گذاریها شناسایی میشود.

مجموع این چهار آیتم مورد بررسی، درآمدهای بانک را تشکیل میدهند که بخش مشاع آن مشترک بین سپردهگذاران و سرمایهگذاران بوده و به نسبت سرمایه هر یک بین آنها تقسیم میشود.

سهم سود سپردهگذاران

همانطور که گفته شد در بانکداری اسلامی سپردهگذار در نقش شریک بانک تلقی شده و در سود و زیان آن شریک است. پس درآمد مشاع حاصل شده باید به نسبت سرمایه بین سهامداران بانک و سپردهگذاران تقسیم شود. نحوه محاسبات سود سپردهگذاران در فرمول زیر نشان داده شده است.  در این فرمول خالص منابع سپردهگذاران و مصارف مشاع به صورت هفتگی محاسبه شده و معیار محاسبه سهم سپردهگذاران از سود مشاع میشود. مصارف مشاع به همان تسهیلات اعطایی در قالب عقود مبادله ای و مشارکتی گفته میشود و سایر تسهیلات(مانند تسهیلات ارزی، قرض الحسنه و …) در این محاسبات آورده نمیشود.

در این فرمول خالص منابع سپردهگذاران و مصارف مشاع به صورت هفتگی محاسبه شده و معیار محاسبه سهم سپردهگذاران از سود مشاع میشود. مصارف مشاع به همان تسهیلات اعطایی در قالب عقود مبادله ای و مشارکتی گفته میشود و سایر تسهیلات(مانند تسهیلات ارزی، قرض الحسنه و …) در این محاسبات آورده نمیشود.

از ضرب نسبت محاسبه شده در سود مشاع، سهم سپردهگذاران حاصل میگردد. البته طبق دستورالعمل تقسیم سود مشاع بانک مرکزی، تعدیلاتی در این بخش انجام میشود. برای مثال جایزه سپرده قانونی به این مبلغ اضافه و حقالوکاله(تا سقف 3 درصد) از آن کاسته میشود تا در نهایت سود قطعی سپردهگذاران به دست آید.

لازم به ذکر است به سپردههای قانونی نزد بانک مرکزی، سالانه به میزان “یک درصد” میانگین آنها در طی سال، جایزه سپرده قانونی تعلق میگیرد. جایزه سپرده قانونی سپردههای بلندمدت متعلق به سپردهگذاران و جایزه سپردههای غیر مدت دار متعلق به بانک بوده و در بخش درآمدهای غیرمشاع شناسایی میشود.

برای مشاهده جزئیات این محاسبات به “دستورالعمل تقسیم سود مشاع بانک مرکزی بانک مرکزی” مراجعه نمایید. خالص درآمد کارمزد

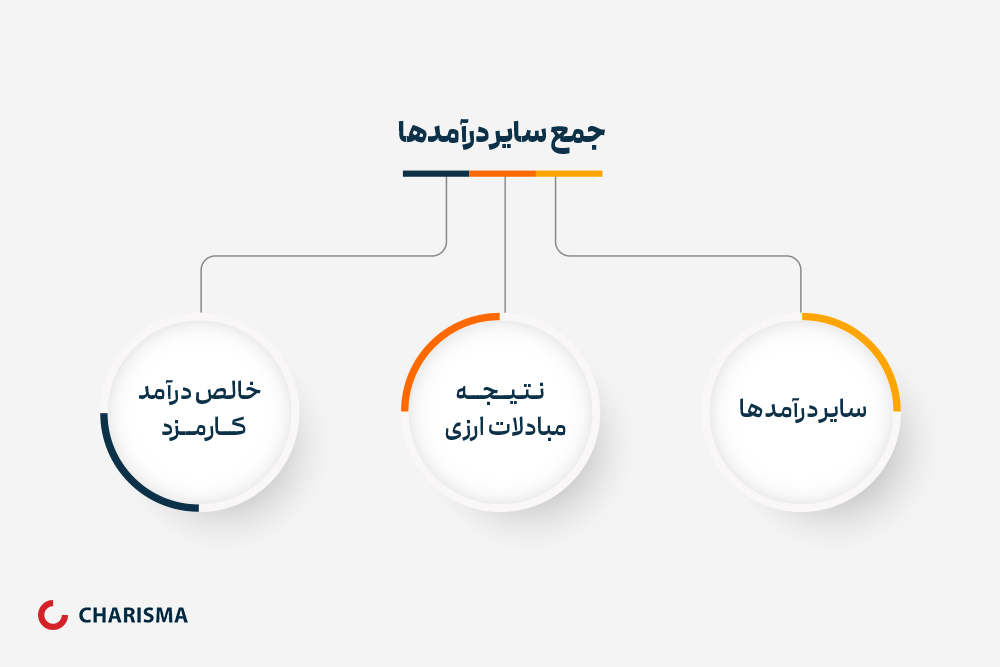

سایر درآمدهای بانک

خالص درآمد کارمزد: به طور کلی درآمد کارمزد شامل کارمزد تسهیلات اعطایی قرض الحسنه، کارمزد اعتبارات اسنادی گشایش یافته، کارمزد طرح شتاب و …. است و هزینه کارمزد نیز کارمزد پرداختی به POS، طرح شتاب، اتاق پایاپای و … است. ازتفریق مجموع درآمدهای این بخش از هزینهها به خالص درآمد کارمزد بانک مرکزی میرسیم. پس این درآمد از بخش عملیاتی بانک ناشی شده و جزو درآمدهای غیرمشاع بانک به شمار میرود.

نتیجه مبادلات ارزی: این آیتم در صورت مالی بانکها شامل سود(زیان) خرید و فروش ارز، سود(زیان) تسعیر ارز و سایر مواردی است که ازعملیات بانک ناشی میشود. در نوسانات بالای ارزی در کشور، معمولا این آیتم در صورت مالی بانکها رقم بااهمیتی را نشان خواهد داد.

هزینههای بانک

کنترل هزینهها یکی از مهمترین عوامل تعیین کنننده در مدیریت موفق بانکها به شمار میرود. در بانکها به دلیل پراکندگی شعب و کارکنان، مدیریت هزینهها به مراتب دشوارتر از سایر شرکتها است و احتمال نکول تسهیلات و اعتبارسنجی مشتریان این درجه سختی را بیشتر میکند. در ادامه به بررسی هزینههای سود و زیانی بانک میپردازیم.

هزینههای عمومی و اداری: این آیتم در صورت مالی بانک شامل هزینه حقوق و دستمزد و مزایا، پاداشت هیئت مدیره، بیمه سهم کارفرما، مزایای پایان خدمت و بازنشستگی کارکنان، سفر و فوق العاده ماموریت و سایر موارد میباشد. البته در این بخش ملاحظاتی نیز وجود دارد. برای مثال طبق “دستورالعمل کفایت سرمایه” بانک مرکزی، در صورتی که نسبت کفایت سرمایه بانک کمتر از حد مشخصی باشد، بانک حق پرداخت پاداش هیئت مدیره را نداشته و محدودیتهایی علیه آن اعمال میشود

هزینه مطالبات مشکوک الوصول: شامل هزینه م.م اختصاصی و هزینه م.م عمومی و هزینه مطالبات سوخت شده است. اهمیت هزینه مطالبات در بانکها بسیار بیشتر از شرکتهای دیگر است. زیرا در صورت عدم توانایی مشتریان در بازپرداخت تسهیلات، هزینه مطالبات بانکها بالا میرود، به طوری که ممکن است بسیاری از بانکها را زیان ده کند. پس بالا رفتن این آیتم در صورت مالی بانکها نشان از اعتبار سنجی ضعیف بانکها و یا نبود قوانین و مقررات تنبیهی در کشور اشاره خواهد داشت.

این آیتم در صورت مالی بانکها با جزئیات بسیاری همراه است و برای درک بهتر این جزئیات بهتر است مستقیما به “دستورالعمل طبقهبندی داراییهای موسسات اعتباری” مراجعه فرمایید.

هزینههای مالی: شامل هزینه تسهیلات دریافتی از بانکها و سایر موسسات اعتباری، سود و وجه التزام تسهیلات دریافتی از بانک مرکزی، وجه التزام تاخیر تادیه دین، هزینههای مالی اوراق بدهی و سود سپردههای ارزی است.

هزینه مالیات بر درآمد: طبق قانون مالیاتهای مستقیم ، هزینه مالیات از ضرب دو آیتم درآمد مشمول مالیات در نرخ اعمال مالیات محاسبهمیگردد. در صورت مالی بانکها، سود قبل از مالیات به صورت خالص گزارش نمیشود و شامل برخی آیتمهایی است که مشمول مالیات نمیشوند. پس با کسر این آیتمها و ضرب آن در نرخ مالیاتی هزینه مالیات محاسبه میشود. به طور معمول نرخ اعمال مالیاتی برای شرکتها 25 درصد است و طبق همین ماده معافیتهایی برای شرکتها در نظر گرفته شده است. در ادامه به برخی از این معافیتها اشاره میکنیم.

ماده 143: اگر شرکتی در بورس پذیرفته شده و شناوری کمتر از 20 درصد داشته باشد با اعمال تخفیف 10 درصدی روی نرخ مالیات همراه خواهد بود(نرخ لحاظ شده 22.5 درصد) و اگر طبق همین شرایط در بازار خارج از بورس پذیرفته شود با تخفیف 5 درصدی همراه میشود(23.75٪)

همچنین اگر شرکتی در بورس پذیرفته شده و شناوری بیشتر از 20 درصد داشته باشد با اعمال تخفیف 20 درصدی روی نرخ مالیات همراه خواهد بود(نرخ لحاظ شده 20 درصد) و اگر طبق همین شرایط در بازار خارج از بورس پذیرفته شود با تخفیف 10 درصدی همراه میشود(22.5٪)

ماده 105: به ازای هر 10% افزایش در درآمد مشمول مالیات(EBT) نسبت به سال گذشته، یک درصد و تا سقف 5 درصد از نرخ مالیات(25%) کاسته میشود

سخن پایانی

در این مقاله سعی کردیم به بررسی جزئیات صورت سود و زیان یک بانک بپردازیم و با نحوه عملکرد یک بانک از منظر سود و زیانی آشنا شویم. همچنین به بررسی تفاوتهای صورتمالی بانک و شرکتهای تجاری پرداختیم و ابلاغیههای مرتبط با هرکدام از آیتمهای سود و زیانی معرفی شدند. حال در ادامه سعی میشود طبق همین موارد بررسی شده به بررسی و پیشبینی سود و زیان یک بانک پرداخته و به صورت عملی این فرآیند را سپری نماییم که برای مشاهده آن میتوانید روی لینک زیر کلیک نمایید.

مقاله پیشنهادی: “تحلیل و پیش بینی سودآوری بانک سینا”