افزایش سرمایه از محل تجدید ارزیابی چیست؟

افزایش سرمایه از محل تجدید ارزیابی، یکی از روشهای تامین منابع مالی شرکتهای بورسی است. با توجه به اینکـه دغدغـه تامین مالی در اغلب شرکتهای بورسی وجود دارد؛ این شرکتها برای کسب بودجـه مورد نیاز خود جهت اصلاح ساختار مالی، تامین مالی پروژههای مختلف، بهبود و افزایش ظرفیت خط تولید، پرداخت بدهیها و …از افزایش سرمایه از طریق تجدید ارزیابی داراییها، افزایش سرمایـه از محل اندوخته یا انباشته، افزایش سرمایـه به روش صرف سهام و افزایش سرمایـه از محل آورده نقدی و مطالبات حال شده استفاده میکنند.

در این مقاله از کاریزما، به بررسی مفهوم افزایش سرمایه از محل تجدید ارزیابی و فرآیند آن میپردازیم.

افزایش سرمایه تجدید ارزیابی چگونه است؟

شرکتها در طول فعالیت خود، داراییهای فیزیکی متعددی مانند زمین، ساختمان، ماشینآلات، تجهیزات و … را خریداری میکنند. این داراییها بههمراه میزان ارزش دفتری خود در ترازنامه شرکت ثبت میشوند. ارزش دفتری با کسر هزینه استهلاک از قیمت خرید آن دارایی بهدست میآید. اما با گذشت زمان، براساس تورم و نوسانات نرخ ارز، ممکن است قیمت روز این داراییها افزایش یابد. به همین دلیل، شرکتها میتوانند از این افزایش قیمت، برای افزایش سرمایه خود استفاده کنند

براساس اصل ۱۴۱ قانون تجارت، اگر میزان زیان انباشتـه شرکتی بیش از نصف سرمایـه ثبت شده آن باشد، شرکت باید نسبت به افزایش سرمایه اقدام کند. شرکتهای مشمول اصل ۱۴۱، معمولاً از وضعیت مالی مناسبی برخوردار نیستند و امکان افزایش سرمایه از محل سود انباشته یا آورده نقدی را ندارند. به همین دلیل، افزایش سرمایه از محل تجدید ارزیابی داراییها، بهترین گزینه برای این شرکتها است. البته امکان افزایش سرمایه شرکتهای مشمول اصل ۱۴۱، تنها در صورتی وجود دارد که پس از افزایش سرمایه، مشکل زیان انباشته آن برطرف شود.

برای افزایش سرمایه از محل تجدید ارزیابی داراییها، ابتدا باید ارزش روز داراییهای شرکت توسط کارشناس رسمی دادگستری تعیین شود. سپس، این ارزش جدید به عنوان مبنای افزایش سرمایه قرار میگیرد.

انواع افزایش سرمایه از طریق تجدید ارزیابی

با توجه به اینکه افزایش سرمایه از محل تجدید ارزیابی داراییها، براساس مبلغ فعلی داراییهای شرکت انجام میشود، این افزایش سرمایه میتواند با توجه به نوع استهلاک آن دارایی و به دو حالت زیر انجام شود:

-

افزایش سرمایه از محل داراییهای استهلاکپذیر

داراییهای استهلاکپذیر مانند انواع ماشینآلات و تجهیزات مورد استفاده شرکت، با گذشت زمان استهلاک پیدا کرده و ممکن است باعث تغییر در نسبتهای مالی شرکت و ایجاد هزینه تعمیرات برای آن شوند.

-

افزایش سرمایه از محل داراییهای استهلاک ناپذیر

داراییهایی مانند زمین یا ملک یک شرکت، دچار استهلاک نمیشوند اما با گذشت زمان و بر اثر تورم، ارزش ذاتی آنهاتغییر میکند. افزایش سرمایه از این محل، منجر به ورود پول و سرمایه جدید به شرکت نخواهد شد و این عملیات تنها یک عملیات حسابداری در صورتهای مالی شرکت خواهد بود.

مراحل افزایش سرمایه از محل تجدید ارزیابی

برای ثبت افزایش سرمایه از محل تجدید ارزیابی، مراحل مشخصی وجود دارد که شامل موارد زیر میشود:

-

پیشنهاد هیئت مدیره:

در صورتی که شرکتی قصد افزایش سرمایه از این محل را داشته باشد، باید ابتدا هیئت مدیره آن پیشنهاد ثبت افزایش سرمایه از محل تجدید ارزیابی دارایی را ارائه کنند. این پیشنهاد از طریق سامانه کدال به سهامداران اطلاعرسانی میشود. سپس پیشنهاد آنها وارد مرحله بررسی خواهد شد.

-

بررسی توسط حسابرس قانونی:

در مرحله دوم، حسابرس قانونی پیشنهاد و گزارش هیئت مدیره را بررسی کرده و نظر خود را درباره قانونی بودن افزایش سرمایه، در سامانه کدال اعلام میکند.

-

صدور مجوز افزایش سرمایه:

در این مرحله، سازمان بورس اوراق بهادار باید گزارش حسابرس را بررسی کرده و در صورت موافقت، مجوز افزایش سرمایه شرکت مربوطه را صادر نماید. این مجوز با عنوان «مستندات و مدارک درخواست افزایش سرمایه» در سامانه کدال منتشر خواهد شد. در صورت اخذ مجوز، شرکت باید ظرف ۶۰ روز، مقدمات و اقدامات لازم برای افزایش سرمایه خود را اجرایی کند و در غیر اینصورت مجوز افزایش سرمایه باطل خواهد شد.

-

دعوت به مجمع عمومی:

پس از اخذ مجوز، باید مجمع عمومی برگزار گردد. قانون تجارت، شرکتها را موظف کرده است که تا ۱۰ روز قبل از برگزاری مجمع، آگهی دعوت به آن را در سامانه کدال منتشر کنند تا سهامداران از برگزاری مجمع عمومی برای صحبت و تصمیمگیری درباره افزایشسرمایه آگاه شوند. همچنین دو روز کاری قبل از برگزاری مجمع، نماد آن شرکت به حالت ممنوع-متوقف درآمده و تا پایان مجمع، امکان معامله نخواهد داشت. این موضوع از طریق پیام ناظر به اطلاع سهامداران خواهد رسید.

-

تصمیمات مجمع عمومی:

در این مرحله، تصمیماتی که در مجمع به تصویب رسیده است، در سامانه کدال منتشر خواهد شد.

-

جلسه هیئتمدیره:

در این مرحله، هیئت مدیره شرکت جلسهای برای هماهنگی ثبت افزایش سرمایه، تشکیل میدهد و در آن درباره اقدامهای مورد نیاز جهت انجام افزایش سرمایه تصمیم گیری میشود. سپس گزارش آن را به سازمان بورس ارجاع میدهد تا در صورت تایید، افزایش سرمایه شرکت، ثبت شود. پس از اتمام مراحل افزایش سرمایه، شرکت مربوطه حق ثبت افزایش سرمایه خود را در اداره ثبت شرکتها خواهد داشت.

زمان بازگشایی نماد پس از مجمع

زمان بازگشایی نماد براساس میزان افزایش سرمایه مشخص خواهد شد. درصورتی که مبلغ افزایش سرمایه کمتر از ۲۰۰ درصد دارایی فعلی شرکت باشد، نماد آن معمولا دو روزکاری پس از مجمع بازگشایی و معاملات آن آغاز میشود. همینطور اگر افزایش سرمایه بیش از ۲۰۰ درصد باشد، نماد پس از اتمام فرآیند افزایس سرمایه و تبدیل سهام جایزه به سهم پایه، بازگشایی خواهد شد.

دارایی سهامداران پس از افزایش سرمایه

در افزایش سرمایه از محل تجدید ارزیابی، تعداد سهام شرکت افزایش مییابد. لذا برای ثابت نگه داشتن درصد دارایی سهامداران، به افرادی که در زمان برگزاری مجمع، سهامدار شرکت بودهاند «سهام جایزه» تعلق میگیرد. تعداد سهام جایزهای که به هر سهامدار تخصیص داده میشود، براساس درصد افزایش سرمایـه و تعداد سهام فرد پیش از افزایش سرمایـه خواهد بود.

برای درک بهتر این موضوع، تصور کنید فردی صاحب ۵۰۰ سهم ۲۰۰۰ تومانی از یک شرکت است. یعنی میزان دارایی او معادل یک میلیون تومان خواهد بود. اگر این شرکت تصمیم به افزایش سرمایه ۱۰۰ درصدی از محل تجدید ارزیابی داراییها بگیرد.، تعداد سهام آن فرد را به ۱۰۰۰ سهم افزایش خواهد داد. اما چون سهامدار مبلغی را به شرکت مربوطه پرداخت نکرده است، باید ارزش دارایی او نسبت به قبل از افزایش سرمایه ثابت بماند، بنابراین قیمت سهام به ۱۰۰۰ تومان کاهش خواهد یافت.

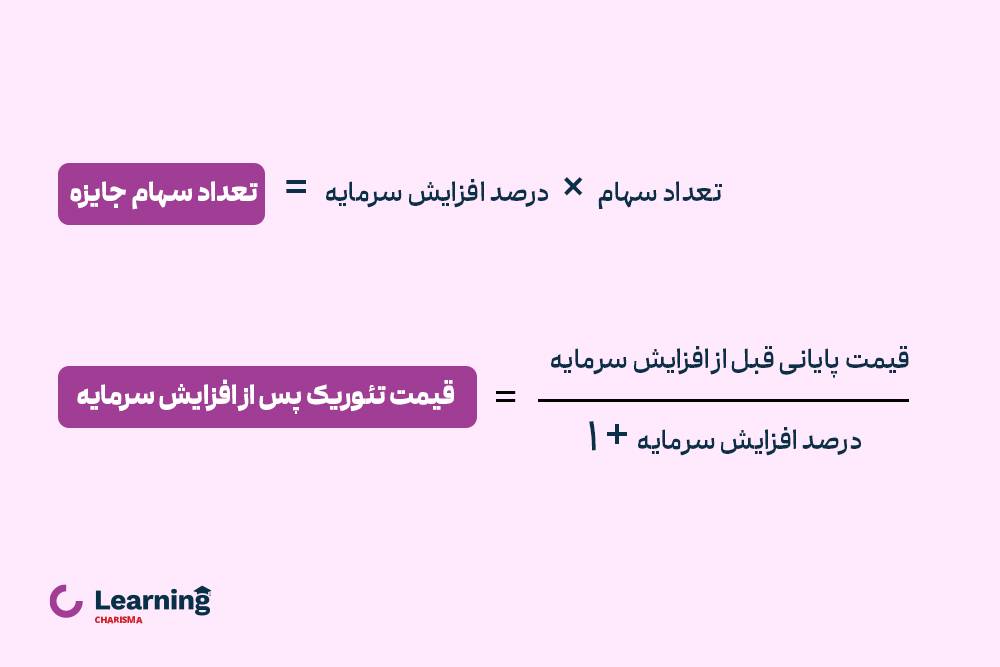

فرمول افزایش سرمایه از محل تجدید ارزیابی

یکی از دغدغـههای سهامدارانی که سهامشان مشمول افزایش سرمایـه از این محل میشود، یافتـن تعداد سهام جایـزهای است که به دارایی آنها اضافـه خواهد شد. فرمولهای زیر برای محاسبه تعداد سهام جایزهای که به سهامداران تعلق خواهد گرفت و قیمت سهم بعد از افزایش سرمایه، استفاده میشود:

مزایای افزایش سرمایه از محل تجدید ارزیابی

افزایش سرمایه از محل تجدید ارزیابی میتواند مزایای زیادی برای شرکتها داشته باشد که به برخی از آنها اشاره خواهیم کرد:

- رفع مشکل زیان انباشته: طبق اصل ۱۴۱ قانون تجارت، اگر میزان زیان انباشته شرکتی بیش از نصف سرمایه ثبت شده آن باشد، شرکت باید نسبت به افزایش سرمایه اقدام کند. افزایش سرمایه از محل تجدید ارزیابی داراییها، بهترین گزینه برای این شرکتها است.

- واقعیتر شدن صورتهای مالی: ارزش داراییهای شرکت در ترازنامه، با قیمت خرید ثبت میشود. با گذشت زمان و بر اثر تورم و نوسانات نرخ ارز، قیمت روز این داراییها افزایش مییابد. تجدید ارزیابی داراییها، باعث میشود که ارزش واقعی داراییهای شرکت در ترازنامه منعکس شود. این امر باعث واقعیتر شدن صورتهای مالی شرکت و بهبود نسبتهای مالی آن خواهد شد.

- افزایش قدرت رقابت شرکت: افزایش سرمایه از محل تجدید ارزیابی داراییها، باعث افزایش سرمایه ثبتشده شرکت میشود. این امر باعث افزایش قدرت رقابت شرکت در بازار میشود.

معایب افزایش سرمایه از محل تجدید ارزیابی

با اینکه افزایش سرمایه از محل تجدید ارزیابی دارایی، مزایای متعددی برای شرکتها دارد؛ با این حال، این روش افزایش سرمایه، معایبی نیز دارد که باید مورد توجه قرار گیرد. معایب افزایش سرمایه از محل تجدید ارزیابی دارایی عبارتند از:

- ممکن است منجر به زیان شرکت شود: تجدید ارزیابی داراییهای مستهلک شده، باعث افزایش ارزش دفتری این داراییها میشود. در نتیجه، ارزش دفتری داراییها بیشتر از ارزش واقعی آنها خواهد شد. این امر میتواند منجر به زیان شرکت شود.

- ممکن است باعث کاهش قیمت سهام شود: افزایش تعداد سهام شرکت، باعث کاهش قیمت هر سهم میشود. در صورتی که ارزش دفتری سهام شرکت کمتر از قیمت بازار باشد، قیمت سهام ممکن است به زیر ارزش دفتری نیز برسد.

- ممکن است ارتباط بین عملکرد شرکت و ارزش داراییهای آن را مخدوش کند: تجدید ارزیابی داراییها، باعث افزایش ارزش دفتری داراییها میشود. این امر میتواند باعث شود که ارتباط بین عملکرد شرکت و ارزش داراییهای آن مخدوش شود.

- ممکن است باعث افزایش هزینههای شرکت شود: تجدید ارزیابی داراییها، مستلزم انجام هزینههای حسابرسی و کارشناسی است. این هزینهها میتواند باعث افزایش هزینههای شرکت شود.

نتیجهگیری

افزایش سرمایه از محل تجدید ارزیابی داراییها یکی از روشهای تأمین مالی شرکتهاست که شرکتهای بورسی معمولا از این نوع افزایش سرمایه برای تعدیل صورت وضعیتهای خود و ارزیابی مجدد وضعیت مالی شرکت استفاده میکنند. در این روش، شرکت ارزش روز داراییهای خود را توسط کارشناس رسمی دادگستری تعیین میکند. سپس، این ارزش جدید به عنوان مبنای افزایش سرمایه قرار میگیرد. در نتیجه، تعداد سهام شرکت افزایش مییابد و ارزش ریالی هر سهم کاهش مییابد.

سوالات متداول

نوعی از افزایش سرمایه و تامین مالی برای شرکتهای پذیرفته شده در بازارهای بورس و فرابورس است که اغلب برای افزایش سرمایه شرکتهای مشمول اصل 141 قانون تجارت بهکار میرود.

زمان بازگشایی نماد باتوجه به میزان افزایش سرمایه مشخص خواهد شد. اگر درصد افزایش سرمایه کمتر از ۲۰۰ درصد دارایی فعلی شرکت باشد، نماد آن معمولا دو روزکاری پس از مجمع بازگشایی میشود؛ اما اگر افزایش سرمایه بیش از ۲۰۰ درصد باشد، نماد پس از اتمام فرآیند افزایس سرمایه و تبدیل سهام جایزه به سهم پایه، بازگشایی خواهد شد.

پس از افزایش سرمایه، تعداد کل سهام شرکت افزایش خواهد یافت و سهام جایزه منتشر شده، بر اساس دارایی سهم هر فرد و درصد افزایش سرمایه، به سهامداران تعلق خواهد گرفت. اما قیمت هر سهم بهگونهای تعدیل میشود که ارزش کل دارایی سهام سرمایهگذاران پس از مجمع ثابت بماند.

4 دیدگاه برای این مطلب

سلام ممنون بابت اطلاعات مفیدی که قرار دادین. یه سوال داشتم:

اینکه آیا افزایش سرمایه از محل تجدید ارزیابی دارایی ها (زمین) روی eps و pe تاثیر دارد؟ یا سود هر سهم هم به اندازه افزایش سرمایه کم میشود؟

سلام امین عزیز

تجدید ارزیابی داراییها مانند زمین، باعث افزایش ارزش دفتری و در نتیجه، سود هر سهم (EPS) میشود، اما این سود، سود نقدی نیست. در مقابل، افزایش سرمایه از طریق صدور سهام جدید، تعداد سهام را افزایش داده و اگر سود شرکت ثابت بماند، EPS را کاهش میدهد. تاثیر افزایش سرمایه بر نسبت P/E نیز به انتظارات سرمایهگذاران از رشد آینده سود شرکت بستگی دارد، در حالی که تجدید ارزیابی به طور مستقیم باعث تغییر در این نسبت نمیشود، بلکه با افزایش EPS میتواند به طور غیرمستقیم بر آن اثر بگذارد.

امسال بانکها تجدید ارزیابی میدن؟

سلام حمید عزیز

میتونید اطلاعیه افزایش سرمایه سهام مدنظرتون رو از طریق سایت کدال بررسی کنید.