اقتصاد ایران پس از جنگ؛ بازگشت ثبات یا ادامه بحرانها؟

رشد اقتصادی منفی، تورم تقریباً 72 درصدی، افت شدید ارزش پول ملی و ناترازی مزمن در بخش انرژی؛ اقتصاد ایران حتی پیش از جنگ نیز با زخمهای عمیق دستوپنجه نرم میکرد. با آغاز جنگ از اسفند ۱۴۰۴، این زخمها عمیقتر شدند و اکنون اقتصاد کشور در میانه رکود، تورم، اختلال تجاری و نااطمینانی ایستاده است. پرسش کلیدی اینجاست: اقتصاد ایران پس از جنگ چه آیندهای خواهد داشت و کدام بازارها و صنایع از این بحران آسیب بیشتری میبینند یا فرصت تازهای پیدا میکنند؟

در این مطلب از کاریزما لرنینگ سعی میکنیم با دید تحلیلی درست و همینطور کمک گرفتن از منابع و اطلاعات رسمی به این سوال پاسخ جامعی بدهیم.

وضعیت اقتصاد ایران پس از جنگ: انتظار تورم بیشتر

پس از اتمام تنشهای نظامی و سیاسی و برقراری صلح، اولین چالشی که دولت و مردم ایران با آن روبهرو خواهند شد، تورم است. مهمترین دلایل تورم پس از جنگ عبارتاند از:

- کاهش درآمد ارزی از محل نفت، پتروشیمی و تجارت خارجی

- افزایش هزینههای دولت برای بازسازی، جبران خسارت و حمایت اجتماعی از اقشار و کسبوکارهای آسیبدیده

- بالا رفتن هزینه تولید (انرژی ناپایدارتر، حملونقل گرانتر، واردات دشوارتر و ریسک بالاتر برای سرمایهگذاری)

فشار مالی دولت میتواند از مسیر انتشار اوراق بدهی، برداشت از منابع صندوق ثروت و تامین مالی پولی جبران شود؛ ترکیبی که معمولاً تورمزا است.

حتی اگر جنگ سریع متوقف شود، اقتصاد ایران فوراً وارد دوره ارزانی و ثبات نمیشود. برخی تحلیلها از کوچک شدن ۱۰ درصدی اقتصاد در سال جاری و رشد حدود ۴۰ درصدی قیمت برخی کالاها از آغاز جنگ حکایت دارند. بنابراین پس از جنگ، شروع اقتصاد بیشتر شبیه ترمیم تورمی خواهد بود تا رونق اقتصادی؛ این موضوع را نباید در تحلیل بازارها نادیده بگیریم.

| خلاصهای از بازارهای مختلف در صورت صلح یا عدم صلح | |||

| بازار | صلح پایدار | نه جنگ نه صلح | تشدید درگیریها |

| دلار | ۱۲۰ تا ۱۴۰ هزار | ۱۴۵ تا ۱۸۰ هزار | ۱۸۰ تا ۲۵۰ یا حتی ۳۰۰ هزار تومان |

| طلا | ۱۳.۵ تا ۱۵.۵ میلیون | حوالی ۱۷ میلیون | ۲۳ تا ۳۰ میلیون |

| مسکن | رشد اسمی محدود، بهبود تدریجی معاملات | رکود تورمی | رشد اسمی شدید، افت معاملات |

| خودرو | ثبات نسبی یا رشد محدودتر | گرانی بدون رونق | جهش قیمت بهدلیل کمبود عرضه |

| بورس | بهبود انتخابی | نوسانی و کمجان | فشار شدید و افت اعتماد |

انرژی؛ قلب تپنده اقتصاد پس از جنگ

هر تحلیلی از اقتصاد پس از جنگ بدون توجه به انرژی ناقص است. حمله به پارس جنوبی و عسلویه اهمیت فوقالعادهای دارد، زیرا پارس جنوبی حدود ۷۰ تا ۷۵ درصد گاز تولیدی ایران را تامین میکند و نزدیک به ۸۵ درصد برق ایران از گاز تولید میشود. این یعنی آسیب به این ناحیه فقط خبر بد برای وزارت نفت نیست؛ بلکه برای برق صنایع، خوراک پتروشیمی، تولید سیمان، فولاد، کود، حملونقل و حتی مصرف خانگی هم شوک ایجاد میکند. همچنین گزارشها به ما میگویند این حملات صادرات گاز به عراق را مختل کرده و فشار بر تراز انرژی داخلی را بالا برده است.

در طرف دیگر، حتی جهش قیمت جهانی نفت هم الزاماً برای ایران خبر خوبی نیست. نفت برنت تا حدود 120 دلار هم بالا آمده و تردد در هرمز همچنان مختل است؛ مسیری که حدود یکپنجم جریان جهانی نفت و فرآورده از آن عبور میکند. اما برای ایران، نفت گرانتر فقط وقتی مزیت است که صادرات، بیمه، حملونقل و دریافت ارز برقرار باشد. در شرایط محاصره دریایی و تداوم محدودیتها، قیمت بالاتر نفت لزوماً به درآمد بالاتر برای تهران تبدیل نمیشود. برای درک بهتر موضوع، مقاله تاثیر جنگ بر قیمت دلار و نفت را مطالعه کنید.

هزینه بازسازی نیز کماهمیت نیست. برآوردها نشان میدهند هزینه ترمیم زیرساختهای انرژیمحور آسیبدیده در منطقه میتواند تا 60 میلیارد دلار برسد و سهم ایران در سناریوی خسارت سنگین تا حدود ۱۹ میلیارد دلار بالا برود. معنای این عدد برای اقتصاد ایران روشن است: بخشی از منابع محدود کشور باید صرف بازگشت به ظرفیت قبلی شود، نه ساخت ظرفیت تازه. بنابراین حتی در بهترین سناریو، رشد پساجنگ در ایران ابتدا ترمیمی است.

هزینه بازسازی نیز کماهمیت نیست. برآوردها نشان میدهند هزینه ترمیم زیرساختهای انرژیمحور آسیبدیده در منطقه میتواند تا 60 میلیارد دلار برسد و سهم ایران در سناریوی خسارت سنگین تا حدود ۱۹ میلیارد دلار بالا برود. معنای این عدد برای اقتصاد ایران روشن است: بخشی از منابع محدود کشور باید صرف بازگشت به ظرفیت قبلی شود، نه ساخت ظرفیت تازه. بنابراین حتی در بهترین سناریو، رشد پساجنگ در ایران ابتدا ترمیمی است.

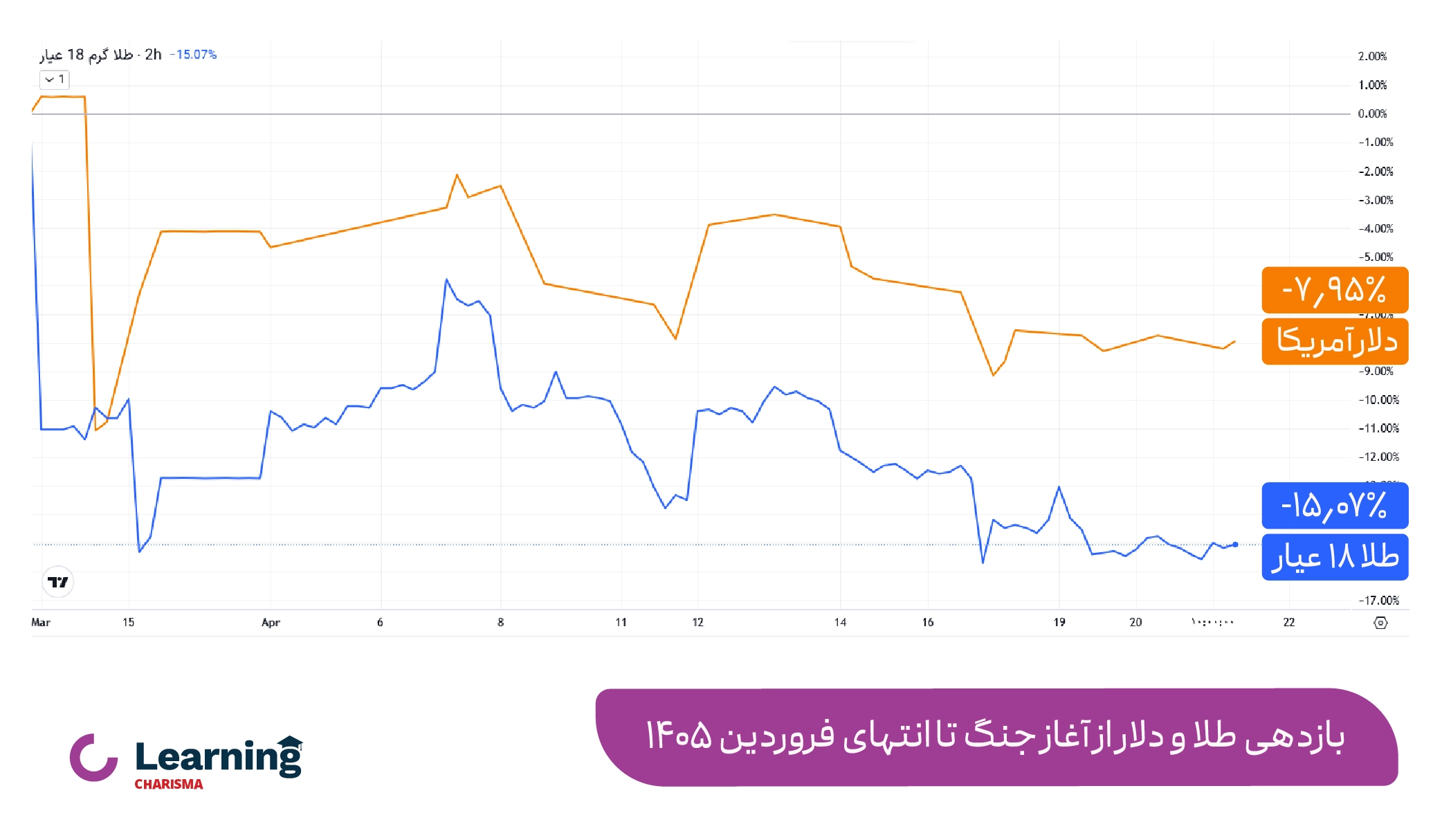

دلار و طلا بعد از جنگ چه میشوند؟

در بازار داخلی، قیمت دلار آزاد بین 170 تا 180 هزار تومان و طلای ۱۸ عیار در کانال 18 تا 20 میلیون تومان در نوسان است. این سطح قیمتها نشان میدهد که بازار هنوز ریسک جنگ، تحریم، کسری بودجه و نااطمینانی سیاسی را در خود نگه داشته است. بیایید آینده قیمت طلا در صورت گسترش جنگ را در سه حالت مختلف بررسی کنیم:

1. شرایط صلح پایدار

اگر صلح پایدار تثبیت شود و تحریمها کم شوند، احتمالاً بخشی از گرانیِ ناشی از ریسک سیاسی از بازار ارز و طلا حذف میشود. در این حالت، بازگشت دلار به حوالی ۱۲۰ تا ۱۴۰ هزار تومان و افت طلای ۱۸ عیار به محدوده ۱۳.۵ تا ۱۵.۵ میلیون تومان از نظر تحلیلی ممکن است.

2. شرایط پایان تنشها بدون توافق

در سناریوی آتشبس شکننده بدون رفع جدی تحریمها، که فعلاً به واقعیت نزدیکتر بهنظر میرسد، دلار میتواند بیشتر در بازه ۱۴۵ تا ۱۸۰ هزار تومان نوسان کند. در چنین شرایطی، قیمت دلار تقریباً هرگز کمتر از 140 هزار تومان نخواهد بود. طلا نیز در محدودهای نزدیک به سطوح فعلی باقی میماند.

3. شرایط جنگ طولانیمدت

در سناریوی تداوم جنگ یا بازگشت درگیری شدید، جهش دلار به محدودههای ۱۸۰ تا ۲۵۰ یا حتی 300 هزار تومان و طلا به سطوح بالاتر (حداقل 23 تا 30 میلیون تومان) از نظر تحلیلی دور از ذهن نیست. نکته مهم اینجاست که در این جنگ، طلای جهانی هم رفتار کلاسیک پناهگاه امن نداشته است.

طبق یکی از گزارشهای رویترز، طلا از آغاز جنگ تا امروز تحت فشار دلار قویتر، نرخهای بهره و شوک نفتی قرار گرفته و نسبت به اواخر فوریه (روزهای ابتدایی شروع جنگ) حدود ۸ درصد افت کرده است. بنابراین در ایران، طلا بیش از همیشه تابع دلار داخلی خواهد بود.

بورس بعد از جنگ؛ کدام صنایع سالمترند؟

بازار بورس در فضای جنگی، پیش از هر چیز به نقدشوندگی و بقا فکر میکند. گزارشهای بازار نشان میدهد صندوق های درآمد ثابت همچنان مقصد مهم نقدینگی هستند و در مقابل، بخشی از پول از صندوقهای طلا خارج شده است. این رفتار میگوید سرمایهگذار ایرانی در شرایط نااطمینانی شدید، لزوماً سراغ پرنوسانترین پناهگاهها نمیرود؛ بلکه ابتدا ابزارهای کمریسک و قابل نقد شدن در اولویت هستند.

از منظر صنعتی، آسیبپذیرترین گروهها در سناریوی جنگ فرسایشی، پالایشیها، پتروشیمیهای درگیر اختلال خوراک و صادرات، فولادیها، حملونقل و خودروسازها هستند. علت این است که انرژی، صادرات، بیمه، لجستیک و تامین قطعات همزمان تحت فشار قرار میگیرند. در مقابل، صنایع غذایی، دارویی، کالاهای مصرفی ضروری و برخی بنگاههای ریالی کموابسته به واردات معمولاً تابآوری بیشتری دارند.

اگر صلح پایدار و گشایش تجاری رخ دهد، آنوقت بانکها، حملونقل، سیمان، مصالح ساختمانی و بخشی از خودروسازی میتوانند از بازسازی و بازگشت تجارت منتفع شوند. این دستهبندی، استنباط تحلیلی از شوک انرژی، محدودیت تجارت و ساختار صنایع ایران است.

وضعیت بازار سهام پس از باز شدن

بازگشایی بورس بهتر از انتظارات بدبینانه بود. برخلاف تصوری که بعد از جنگ و توقف طولانی معاملات وجود داشت، بازار با ریزش سنگین باز نشد و حتی در روزهای بعد تقاضا تقویت شد. رشد فقط محدود به بزرگان بازار نبود و سهام کوچک و متوسط هم خریدار داشتند.

بخشی از ریسک جنگ قبلاً در قیمتها تخلیه شده بود و بازار بعد از بازگشایی بیشتر به سمت تورم داراییها، رشد نرخ فروش شرکتها، انتظار افزایش سودآوری و حمایت حقوقیها واکنش نشان داد. گروههایی مثل فلزات، بانکها، سیمان، پتروشیمی و غذاییها مورد توجه بودند و این نشان میدهد بازار بهجای ترس کامل، سناریوی جبران عقبماندگی از تورم را جدی گرفته است.

مسکن و خودرو؛ رشد اسمی بدون رونق واقعی

بازار مسکن بعد از جنگ احتمالاً وارد رکود تورمی میشود، نه رونق فراگیر! گزارش دنیای اقتصاد نشان میدهد از ابتدای جنگ تا روزهای اخیر، قیمت ویلا در شمال کشور حدود ۳۰ تا ۴۰ درصد رشد کرده است؛ اتفاقی که بیشتر به جابهجایی جغرافیایی سرمایه و تقاضای احتیاطی شباهت دارد تا رونق سالم بازار مسکن؛ در واقع، بخشی از سرمایه از شهرهای پرریسکتر به مناطق امنتر حرکت کرده است. بنابراین ممکن است قیمتهای اسمی بالا برود، اما تعداد معاملات و قدرت خرید لزوماً احیا نشود.

در بازار مسکن، برخی دلالان و افرادی که در حوزه خرید و فروش ملک فعالیت دارند، با وجود شرایط فعلی بازار تمایلی به کاهش قیمتها ندارند. در مقابل، فروشندگان واقعی معمولاً آمادگی بیشتری برای فروش ملک با قیمت پایینتر دارند. همین مقاومت عمدی در برابر کاهش قیمت از یک سمت و بیمیلی خریداران به خرید با نرخهای بالا در شرایط حساس کنونی در سمت دیگر، موجب تداوم رکود در بازار مسکن خواهد شد.

در خودرو نیز تصویر مشابهی دیده میشود. رسانههای داخلی از اختلال در زنجیره قطعات و وابستگی واردات خودرو و قطعه به مسیرهای جنوبی و بندر جبلعلی خبر دادهاند. همزمان، گزارشهایی از حمله به زیرساختهای فولاد و اثر آن بر زنجیره خودروسازی منتشر شده است. نتیجه محتمل این است که خودرو، تایر و قطعات یدکی در سناریوی جنگ فرسایشی گرانتر شوند، بدون آنکه بازار واقعاً سالمتر یا عمیقتر شود. به بیان دیگر، رشد قیمت خودرو در این شرایط بیشتر محصول شوک هزینه و کمبود عرضه و نه رونق واقعی تقاضا است.

جنگ و اقتصاد؛ خلاصهای از آینده اقتصادی ایران

اقتصاد پس از جنگ در ایران ابتدا تورمی خواهد بود، بعد شاید ترمیمی شود و فقط در صورت گشایش سیاسی میتواند احیایی شود. اگر پایان درگیری به کاهش تحریم، بازگشت تجارت و احیای صادرات منجر شود، دلار و طلا میتوانند بخشی از ریسک خود را پس بدهند، بورس بهصورت انتخابی جان بگیرد و صنایع مرتبط با بازسازی و تجارت فرصت پیدا کنند.

اما اگر فقط شدت درگیری کاهش یابد و تحریم، اختلال تجارت، ناترازی انرژی و کسری بودجه باقی بماند، سناریوی محتملتر چیزی شبیه رکود تورمی فرسایشی خواهد بود؛ با فشار بیشتر بر معیشت، هزینه تولید بالاتر و بازارهایی که اسماً رشد میکنند اما از درون عمیقتر نمیشوند.

در یک جمله، پاسخ به این سوال که «آینده اقتصاد ایران بعد از جنگ چه خواهد شد؟» این است: آینده اقتصاد ایران بیش از آنکه به پایان جنگ وابسته باشد، به کیفیت صلح وابسته است. پایان جنگ بدون پایان انزوای اقتصادی، فقط شکل بحران را عوض میکند.

سوالات متداول

در کوتاهمدت، محتملترین سناریو تورم همراه با رشد ضعیف است. چون اقتصاد پس از جنگ باید همزمان هزینه بازسازی، کسری بودجه، فشار ارزی و اختلال تولید را تحمل کند. رونق واقعی فقط در صورتی محتمل است که صلح پایدار با کاهش تحریمها و بازگشت تجارت همراه شود.

فقط در صورتی که پایان جنگ با کاهش ریسک سیاسی و گشایش اقتصادی همراه باشد، میتوان انتظار افت نسبی دلار و طلا را داشت. اما اگر آتشبس شکننده باشد و تحریمها باقی بمانند، این بازارها احتمالاً در سطوح بالا میمانند یا دوباره صعود میکنند.

در سناریوی صلح، بازار سهام بهویژه در صنایع مرتبط با بازسازی، حملونقل، بانک، سیمان و مصالح ساختمانی میتواند شرایط بهتری پیدا کند. اما در سناریوی تداوم فشار اقتصادی، صنایع غذایی، دارویی و کالاهای ضروری معمولاً تابآوری بیشتری از بازارهایی مثل خودرو، فولاد و بخشهای آسیبدیده انرژی دارند.