بیمه شخص ثالث چیست؟ راهنمای جامع صفر تا صد

بیمه شخص ثالث یکی از بیمهنامههای اجباری است که تمامی افراد دارای وسیله نقلیه، ملزم به خرید آن هستند؛ اما بیمه شخص ثالث چیست و چه نکات و قوانینی دارد؟ در این مقاله از کاریزما لرنینگ با مفهوم بیمه شخص ثالث، پوششها و نکات آن آشنا خواهیم شد. از شما دعوت میکنیم تا انتها همراه ما باشید.

بیمه شخص ثالث چیست؟

بیمه شخص ثالث، نوعی بیمه مسئولیت مدنی است که برای جبران خسارتهای جانی و مالی وارد شده به اشخاص ثالث در حوادث رانندگی طراحی شده است. بیمه شخص ثالث با پرداخت دیه و غرامت به زیاندیدگان، از یک سو حمایت مالی مناسبی برای خسارتدیدگان تصادف فراهم میآورد و از سوی دیگر، راننده مقصر را از تحمل هزینههای سنگین یا پیامدهای قانونی مثل حبس به خاطر عدم توانایی در جبران خسارت مصون میدارد؛ به همین دلیل این بیمهنامه یک پشتوانه ضروری برای تمامی رانندگان به شمار میرود.

به همین دلیل، داشتن بیمه شخص ثالث نهتنها الزامی است، بلکه یک ضرورت برای آرامش خاطر در رانندگی محسوب میشود. برای خرید بیمه شخص ثالث بر روی بنر زیر کلیک کنید.

فرض کنید در یک تصادف رانندگی، شما مقصر باشید و فردی آسیب یا خودرویی خسارت ببیند؛ بیمه شخص ثالث وارد عمل میشود و تمام یا بخشی از خسارت را جبران میکند؛ در ویدئو زیر از اهمیت داشتن بیمه شخص ثالث گفتیم؛ پیشنهاد میکنیم مشاهده کنید.

هدف اصلی آن، حمایت از حقوق زیاندیدگان و جلوگیری از مشکلات مالی برای رانندگان مقصر است. اگر به دنبال خرید بیمه شخص ثالث با بالاترین سقف تعهدات هستید، کاریزما بیمه با پشتیبانی حرفهای، بهترین گزینه برای شماست.

انواع بیمه شخص ثالث

بیمه شخص ثالث در دو نوع کلی ارائه میشود:

- بیمه شخص ثالث عادی: این نوع، بیمه اجباری برای تمام وسایل نقلیه داخل کشور است و پوششهای جانی و مالی را که در محدوده مرزهای ایران رخ میدهند پوشش میدهد.

- بیمه شخص ثالث بینالمللی (کارت سبز): برای افرادی که قصد سفر با وسیله نقلیه شخصی به خارج از کشور را دارند، طراحی شده و تنها خسارتهای رخداده در خارج از مرزها را پوشش میدهد. این نوع بیمه توسط تعداد محدودی از شرکتها ارائه میشود و برای کشورهای عضو سیستم کارت سبز معتبر است.

آیا بیمه شخص ثالث اجباری است؟ (دلایل اجباری بودن بیمه ثالث)

بله؛ خرید بیمه شخص ثالث برای تمام دارندگان وسایل نقلیه موتوری الزامی است. این قانون که در بهمن ۱۳۴۷ به تأیید سنا رسید و از ابتدای سال ۱۳۴۸ اجرا شد، تمامی دارندگان خودرو و موتور را موظف به خرید بیمه شخص ثالث کرد؛ پس از آن، قانون بیمه اجباری چندین بار اصلاح شده که آخرین نسخه آن در سال ۱۳۹۵ به تصویب رسید. در اصلاحات جدید قانون، موارد مهمی اضافه شد که یکی از آنها پوشش دادن خسارات جانی راننده مقصر در قالب همین بیمهنامه بود؛ در ادامه دلایل اجباری بودن بیمه شخص ثالث را شرح میدهیم:

- حمایت از حقوق آسیبدیدگان: جبران خسارات جانی و مالی حتی در صورت ناتوانی مالی راننده مقصر

- کاهش پروندههای قضایی: جلوگیری از ارجاع تصادفات به دادگاه و تسهیل پرداخت خسارت توسط بیمه

- پیشگیری از زندان راننده مقصر: جلوگیری از عواقب قضایی مانند حبس به دلیل ناتوانی در پرداخت دیه

- کاهش هزینههای اجتماعی و اقتصادی: کاهش فشار بر نظام درمان، قضایی و هزینههای ناشی از تصادف

اجباری بودن این بیمه، آن را به یکی از پرفروشترین بیمهنامهها در ایران تبدیل کرده است. پلیس راهنمایی و رانندگی در صورت عدم وجود بیمهنامه، خودرو را توقیف میکند و راننده با جریمههای نقدی و محرومیت مواجه میشود. برای جلوگیری از جریمه و توقیف خودرو، بیمه شخص ثالث خود را همین حالا تهیه کنید.

شخص ثالث کیست و چه افرادی تحت پوشش بیمه قرار دارند؟

اصطلاح “شخص ثالث” در این بیمهنامه به تمامی افرادی گفته میشود که بر اثر حوادث رانندگی دچار زیان مالی یا جانی میشوند بهجز رانندهای که مقصر حادثه است؛ در واقع در هر سانحه رانندگی سه دسته شخص داریم:

- شخص اول: مالک خودروی مقصر یا همان بیمهگذار است.

- شخص ثانی: شرکت بیمه یا همان بیمهگر است که طی دریافت مبلغی تحت عنوان حق بیمه، متعهد به جبران خسارت طبق بیمهنامه است.

- شخص ثالث: تمامی افرادی که در یک تصادف دچار خسارت شوند به جز راننده مقصر، شخص ثالث محسوب میشوند.

بهطور کلی، تمام افراد زیر بهعنوان شخص ثالث شناخته میشوند:

- افراد پیاده یا سرنشینان سایر خودروها: اگر در یک تصادف، فرد پیاده یا سرنشین یک خودروی دیگر دچار آسیب جانی یا خسارت مالی شود، بیمه شخص ثالث این خسارات را جبران میکند.

- سرنشینان خودروی مقصر: سرنشینان خودرویی که راننده آن مقصر حادثه باشد نیز تحت پوشش بیمه شخص ثالث قرار دارند و هزینههای جانی و مالی آنها جبران میشود.

- مالک یا راننده خودروی دیگر: اگر در یک تصادف، یک خودروی دیگر آسیب ببیند، خسارات مالی آن از طریق بیمه شخص ثالث خودروی مقصر جبران میشود.

- اموال اشخاص ثالث: اگر در اثر تصادف، به اموال عمومی یا خصوصی (مانند تابلوهای راهنمایی، دیوار منازل، مغازهها و غیره) خسارت وارد شود، بیمه شخص ثالث هزینه آن را پرداخت میکند.

پوششهای بیمه شخص ثالث چیست و چه خساراتی را پرداخت میکند؟

پوششهای بیمه شخص ثالث چیست و چه خساراتی را پرداخت میکند؟

پوششهای بیمه شخص ثالث چیست و چه خساراتی را پرداخت میکند؟

پوششهای بیمه شخص ثالث چیست و چه خساراتی را پرداخت میکند؟بیمه شخص ثالث دو دسته اصلی خسارت را پوشش میدهد:

- خسارت مالی: شامل آسیب به خودرو، اموال عمومی یا خصوصی اشخاص ثالث؛ برای مثال، هزینه تعمیر خودرو زیاندیده یا خسارت به گاردریل جاده.

- خسارت جانی: پوشش هزینههای درمانی، نقص عضو، ازکارافتادگی، دیه فوت و معالجه اشخاص ثالث.

در ادامه هر کدام از این پوششها را بیشتر توضیح میدهیم.

1- خسارت مالی در بیمه شخص ثالث چیست؟

خسارت مالی در بیمه شخص ثالث شامل هرگونه آسیب وارد شده به اموال اشخاص ثالث است؛ مانند خسارت به خودروی دیگران، گاردریل جاده، دیوار ساختمان یا سایر اموال عمومی و خصوصی؛ در این موارد، شرکت بیمه هزینههای خسارت را از محل بیمه شخص ثالث راننده مقصر پرداخت میکند. فرد زیاندیده میتواند بدون پیگیری شخصی از مقصر، مستقیماً خسارت خود را از شرکت بیمه دریافت کند.

2- منظور از تعهد جانی در بیمه شخص ثالث چیست؟

تعهد جانی شامل جبران آسیبهای جسمی وارد شده به اشخاص ثالث در حوادث رانندگی است؛ مانند شکستگی، نقص عضو، ازکارافتادگی، هزینه درمان و دیه فوت؛ اگر فردی در تصادف آسیب ببیند یا جان خود را از دست بدهد، شرکت بیمه هزینههای درمان یا مبلغ دیه را از محل بیمه شخص ثالث راننده مقصر پرداخت میکند. از سال ۱۳۹۵، پوشش حوادث راننده (برای راننده مقصر) اضافه شده که خسارت جانی او را جبران میکند.

البته سقف پوشش راننده مقصر، کمتر از سقف پوشش سایر افراد خسارتدیده خواهد بود و مبلغ دیه او بر اساس مبلغ دیه در ماه غیر حرام محاسبه میگردد که در مقالهای تحت عنوان ”نرخ دیه 1404 چقدر است؟ + جدول دیه کامل انسان” جزئیات کامل دیه را شرح دادهایم.

چه خسارت هایی تحت پوشش بیمه شخص ثالث نیست؟

بیمه شخص ثالث برخی موارد را پوشش نمیدهد، از جمله:

- رانندگی بدون گواهینامه معتبر یا در حالت مستی/مخدر

- تصادفات عمدی یا ناشی از تخلفات سنگین

- حوادث ناشی از جنگ، شورش یا بلایای طبیعی (مگر با الحاقیه اضافی)

- خسارت به خودروی راننده مقصر (برای این مورد، بیمه بدنه ضروری است)

- استفاده از وسیله نقلیه خارج از شرایط بیمهنامه (مانند کاربری تجاری برای خودرو شخصی)

قانون جدید بیمه شخص ثالث چیست؟

با توجه به افزایش ۳۳.۳ درصدی نرخ دیه در سال 1404 (دیه کامل در ماههای حرام، ۲ میلیارد و ۱۳۳ میلیون تومان و در ماههای غیرحرام ۱ میلیارد و ۶۰۰ میلیون تومان)، مجید مشعلچی، قائم مقام رئیس کل بیمه مرکزی، تغییرات جدید در پوششهای بیمه شخص ثالث را به شرح زیر اعلام کرد:

- سقف تعهد جانی: ۲ میلیارد و ۱۳۳ میلیون تومان

- حداقل پوشش مالی: ۵۳ میلیون و ۳۳۰ هزار تومان

- حداکثر پوشش مالی: ۱ میلیارد و ۶۶ میلیون تومان

همچنین بیمه شخص ثالث از امسال شخصمحور شده است؛ به این معنا که تخفیف عدم خسارت به راننده تعلق میگیرد، نه خودرو؛ بنابراین با فروش خودرو، تخفیف به خریدار جدید منتقل نمیشود، در عوض مالک میتواند تخفیف را به خودروی جدید خود یا بستگان درجهیک منتقل کند. درج اطلاعات گواهینامه راننده اصلی نیز در بیمهنامه الزامی شده است.

فرانشیز بیمه شخص ثالث چیست؟

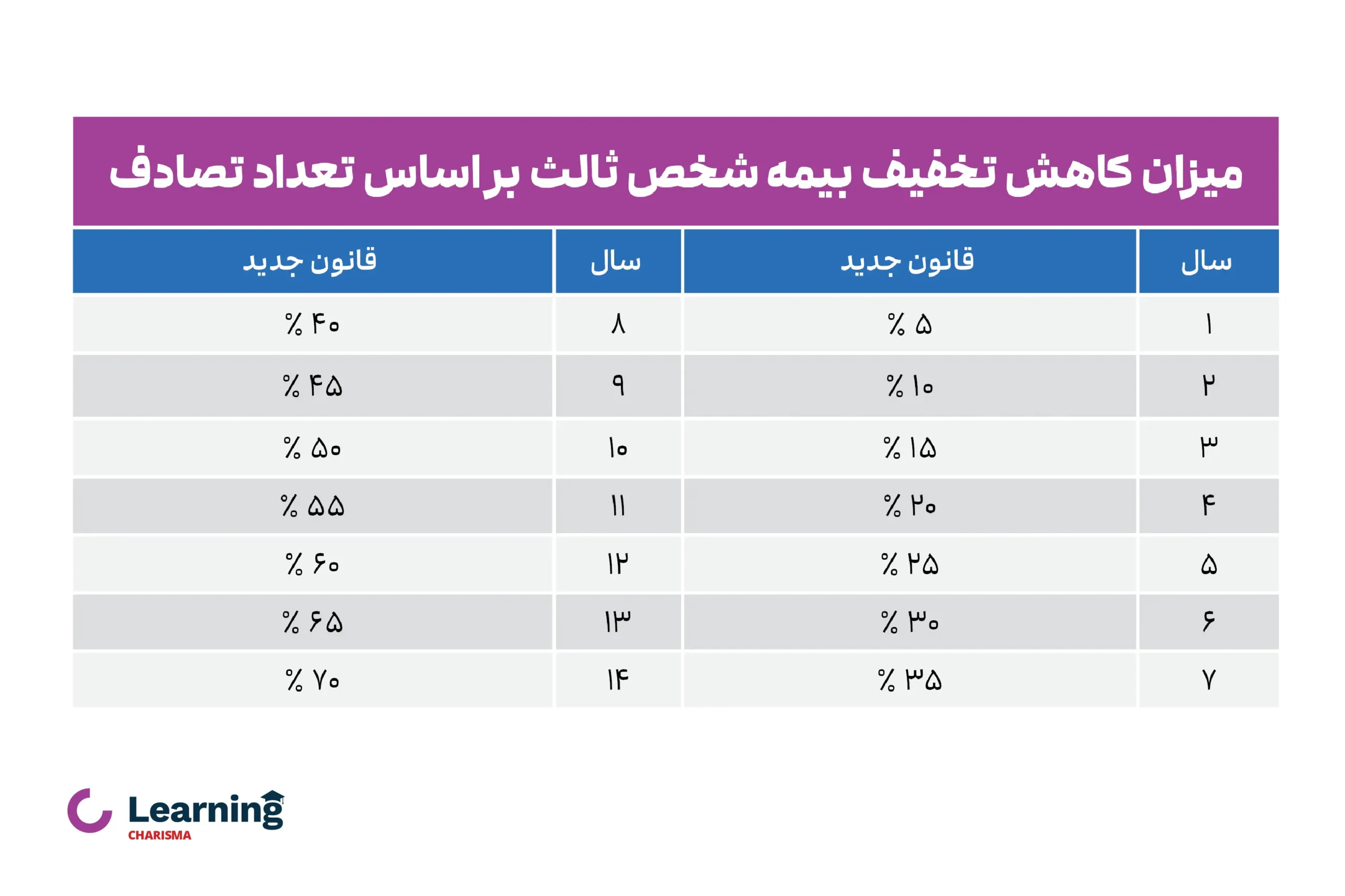

فرانشیز در بیمه شخص ثالث، به بخشی از خسارت گفته میشود که پرداخت آن بر عهده خود بیمهگذار است و شرکت بیمه تنها مابقی مبلغ خسارت را تقبل میکند؛ به بیان ساده، فرانشیز یعنی سهمی از هزینه خسارت که بیمه آن را پوشش نمیدهد و باید توسط راننده پرداخت شود؛ بنابراین پیش از خرید بیمه شخص ثالث، بررسی دقیق میزان فرانشیز و شرایط اعمال آن ضروری است تا در هنگام حادثه، با هزینه یا برداشت اشتباه مواجه نشوید. درصد فرانشیز برای رانندگان متخلف به صورت زیر تعیین میشود:

| میزان فرانشیز بیمه شخص ثالث برای راننده مقصر | |

| تعداد تخلفات حادثهساز | درصد فرانشیز (از کل خسارت مالی و جانی) |

| بار اول | ۲٫۵٪ |

| بار دوم | ۵٪ |

| بار سوم و بیشتر | ۱۰٪ |

این قانون با هدف افزایش انضباط رانندگی و کاهش تصادفات ناشی از بیاحتیاطی اجرا میشود و رانندگان را به رعایت قوانین ترغیب میکند.

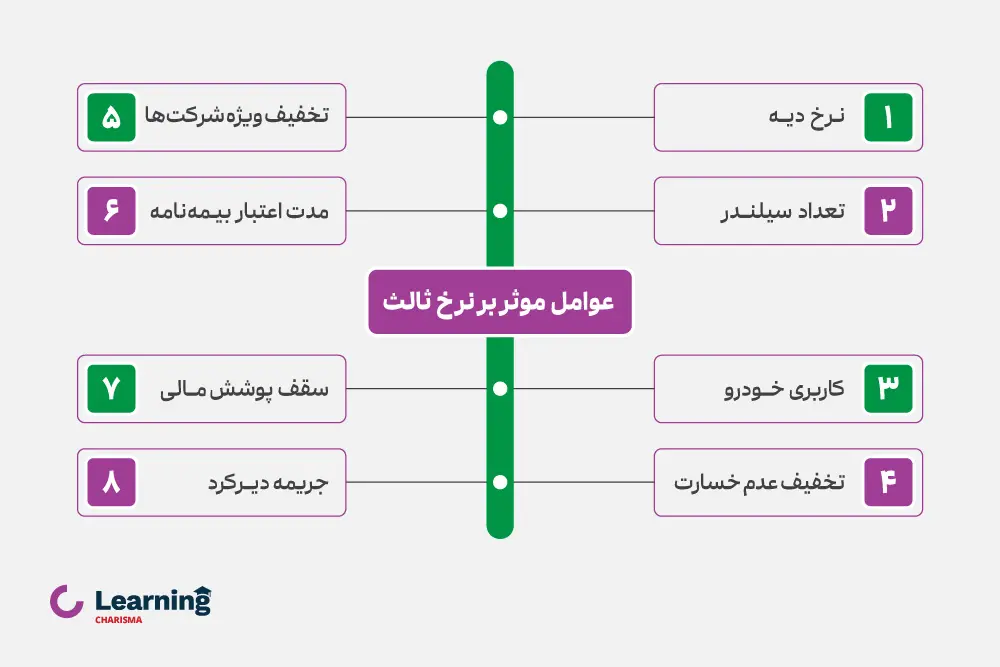

نحوه محاسبه بیمه شخص ثالث

قیمت بیمه شخص ثالث هر ساله توسط بیمه مرکزی ایران تعیین و به شرکتهای بیمه ابلاغ میشود. نرخ پایه حقبیمه بستگی مستقیم به نرخ دیه کامل انسان در ماههای حرام همان سال و نوع وسیله نقلیه دارد.

بدین ترتیب قیمت بیمه بر اساس عوامل زیر تعیین میشود:

1- نرخ دیه کامل انسان در ماه حرام

نرخ دیه کامل انسان در ماه حرام هر ساله توسط قوه قضاییه تعیین میشود. این نرخ در سال 1404 معادل ۲ میلیارد و ۱۳۳ میلیون تومان در ماههای حرام و ۱ میلیارد و 600 میلیون تومان در سایر ماهها است.

2- تعداد سیلندر

در خودروهای سواری، حق بیمه بر اساس تعداد سیلندر خودرو تعیین میشود. خودروهای کمتر از ۴ سیلندر، ۴ سیلندر و بالای ۴ سیلندر هر کدام حق بیمه شخص ثالث متفاوتی دارند.

در موتورسیکلتها، حق بیمه بر اساس حجم موتور خودرو تعیین میشود. موتورسیکلتهای کمتر از ۲۵۰ سیسی، ۲۵۰ تا ۴۵۰ سیسی و بالای ۴۵۰ سیسی هر کدام حق بیمه شخص ثالـث متفاوتی دارند.

در خودروهای بارکش، حق بیمـه شخص ثالث بر اساس ظرفیت بار (تناژ) خودرو تعیین میشود. حق بیمه ثالث در خودروهای با ظرفیت بار کمتر از ۳ تن، ۳ تا ۵ تن، ۵ تا ۱۰ تن، ۱۰ تا ۲۰ تن و بالای ۲۰ تن متفاوت خواهد بود.

| مبلغ حق بیمه سال 1404 برای خودروهای سواری | |

| نوع وسیله نقلیه | حق بیمه سال ۱۴۰۴ به تومان |

| ماشینهای کمتر از 4 سیلندر | 5,636,000 |

| پیکان، پراید و سپند | 6,674,700 |

| ماشینهای چهار سیلندر | 7,845,700 |

| ماشینهای بالای چهار سیلندر | 8,781,000 |

3- میزان پوشش مالی بیمـه ثالث

همانطور که اشاره شد، بیمه مرکزی هر سال با توجه به میزان دیه تعیین شده، کمترین و بیشترین میزان پوشش مالی بیمه شخص ثالث را تعیین میکند. اما این امکان برای بیمهگذاران وجود دارد که در صورت تمایل، با پرداخت حق بیمه بیشتر، از پوشش مالی بیشتری بهرهمند شوند.

میزان حداقل پوشش مالی بیمه ثالث هر ساله بر اساس ۲/۵ درصد دیه ماههای حرام در سال جاری محاسبه میگردد؛ در سال 1404، میزان حداقل پوشش مالی بیمه ثالث ۵۳ میلیون و ۳۳۳ هزار تومان و حداکثر پوشش مالی آن برابر با ۱ میلیارد و ۶۶ میلیون تومان است. برای خرید بیمه شخص ثالث بر روی دکمه زیر کلیک کنید.

4- نوع کاربری خودرو

نوع کاربری وسیله نقلیه یکی از عوامل تعیینکننده میزان ریسکی است که شرکت بیمه متحمل خواهد شد. با توجه به اینکه میزان ریسک برای شرکتهای بیمهگر یکی از عوامل مهم برای تعیین حق بیمه است، خودروهای مختلف با کاربری متفاوت، شرایط مختلفی برای خرید بیمه شخص ثالث خواهند داشت.

برای مثال، خودروهایی با میزان تردد بالا مانند انواع تاکسی و یا خودروهای آموزش رانندگی که احتمال زیادی برای خطای راننده وجود دارد و خودروهایی با کاربری آمبولانس، بارکش، خودروهای سازمانی، کامیون، تراکتور، آتشنشانی، کاربری صنعتی و غیره دارای حق بیمه بیشتری خواهند بود.

5- تخفیف عدم خسارت

ممکن است در برخی از بیمهنامههای شخص ثالث، عنوان «ت ع خ» را دیده باشید؛ این عنوان بهمعنای تخفیف عدم خسارت است. بیمهگذار در صورت استفاده نکردن از پوششهای بیمه شخص ثالث در طول یک سال قرارداد بیمه، میتواند از این تخفیف بهرهمند شود.

میزان تخفیف بیمه شخص ثالث به تعداد سالهایی بستگی دارد که از بیمه استفاده نکردهاید. هرچه سابقه بدون خسارت بیشتری داشته باشید، تخفیف بیشتری میگیرید. طبق قانون جدید، اگر حادثهای رخ دهد و بیمه خسارت را پرداخت کند، تمام تخفیفها صفر نمیشود؛ بلکه بهصورت مرحلهای و تدریجی کاهش پیدا میکند.

6- جریمه دیرکرد بیمـه شخص ثالث

با توجه به اجباری بودن بیمه شخص ثالث، در صورتی که به هر دلیل، در تمدید بیمهنامه شما تاخیر بهوجود بیاید، حق بیمه بیشتری برای شما در نظر گرفته خواهد شد؛ البته در نظر داشته باشید که اگر در زمان پایان اعتبار بیمهنامه شخص ثالث، خودروی شما در پارکینگ نیروی انتظامی متوقف شده باشد، جریمه دیرکرد بیمه شخص ثالث بخشیده میشود و مالک خودرو با ارائه مدارک به شرکت بیمه از پرداخت جریمه دیرکرد بیمه شخص ثالث معاف خواهد شد.

نوع خودرو و تعداد سیلندر آن در محاسبه جریمه دیرکرد بیمه ثالث تاثیرگذار هستند. مبلغ جریمه دیرکرد بیمه شخص ثالث حداکثر برای ۳۶۵ روز در نظر گرفته میشود؛ یعنی دیرکرد یک سال با چند سال تفاوتی نخواهد داشت و حداکثر یک سال به عنوان دیرکرد بیمه محاسبه میشود. برای اطلاع از جریمه دیرکرد این بیمه، مقاله زیر را مطالعه کنید.

7- تخفیف شرکتهای بیمه

حداقل و حداکثر حق بیمه در هر سال توسط بیمه مرکزی اعلام میشود، اما شرکتهای بیمه میتوانند براساس خدمات و سیاستهای خود، مبلغ حق بیمه را در بازه مشخصشده، تعیین کنند؛ به همین دلیل ممکن است حق بیمه شرکتها با یکدیگر متفاوت باشد؛ همچنین شرکتهای بیمه میتوانند برای ترغیب مشتریان، مبلغی را بهعنوان تخفیف در نظر بگیرند، اما تخفیف در نظر گرفته شده نباید به حدی باشد که حق بیمه از مبلغ حق بیمه حداقلی که توسط بیمه مرکزی اعلامشده است، کمتر باشد.

8- مدت اعتبار بیمهنامه شخص ثالث

بیمهگذار میتواند بیمه شخص ثالث را بهصورت بلندمدت یا کوتاه مدت خریداری کند؛ با اینکه دریافت بیمه نامه شخص ثالث به صورت سالانه مقرون بهصرفهتر است. توجه داشته باشید که برای شرکتهای بیمه، بیمه شخص ثالث کوتاه مدت از حالت بلندمدت آن ریسک بیشتری خواهد داشت؛ به همین دلیل، قیمت بیمهنامههای سه ماهه، کمی بیشتر از یک چهارم قیمت بیمهنامه سالانه خواهند بود.

شرایط و مدارک انتقال بیمه شخص ثالث

گاهی اوقات ممکن است بخواهید بیمه شخص ثالث یک خودرو را به خودروی دیگر منتقل کنید؛ برای مثال زمانی که خودروی خود را میفروشید و میخواهید بیمهنامه باقیمانده یا تخفیفهای عدم خسارت آن را حفظ کنید، طبق قوانین جدید ۱۴۰۴، تخفیف عدمخسارت به خریدار جدید خودرو منتقل نمیشود و متعلق به بیمهگذار قبلی باقی میماند. در نتیجه انتقال بیمه شخص ثالث عمدتاً در دو حالت زیر مطرح میشود:

- خودروی شما اسقاط شود: اگر خودروی فعلیتان که بیمه دارد از رده خارج یا اسقاطی شود، میتوانید بیمه شخص ثالث آن را به خودروی دیگری که خریدهاید منتقل کنید؛ این کار برای حفظ ادامه اعتبار بیمه و تخفیفهای عدم خسارت خودرو اسقاطی انجام میشود.

- فروش خودرو و خرید خودروی جدید: در صورتی که خودروی خود را میفروشید و خودروی جدیدی میخرید، میتوانید بیمهنامه یا حداقل تخفیف عدم خسارت بیمه قبلی را به خودروی جدید انتقال دهید. قانون اجازه میدهد مالک قبلی، بیمهنامه و تخفیفهایش را به ماشین جدید خودش منتقل کند. حتی میتواند طی یک سال بدون خودرو ماندن، تخفیفها را نگه دارد تا برای وسیله نقلیه بعدی استفاده کند.

مدارک مورد نیاز برای انتقال بیمه شخص ثالث

برای انتقال بیمه شخص ثالث مدارک زیر را باید ارائه دهید:

- اصل برگه اسقاط خودرو

- الحاقیه فسخ بیمهنامه شخص ثالث قبلی

- تقاضانامه کتبی بیمهگزار به همراه مدارک شناسایی وی

- سند خودروی جدید

- تصویر بیمهنامه قبلی

با تکمیل مدارک فوق و طی کردن مراحل اداری، شرکت بیمه بیمهنامه شخص ثالث شما را برای خودروی جدید صادر میکند و تخفیفهای عدم خسارت گذشته را نیز (در صورت واجد شرایط بودن) روی آن اعمال مینماید. توجه داشته باشید که در انتقال به خودروی جدید، حقبیمه اضافه یا کسر بر مبنای تفاوت ویژگیهای دو خودرو محاسبه میشود. مثلا اگر خودروی جدید پرقدرتتر باشد ممکن است مبلغی بابت مابهالتفاوت حق بیمه تا پایان اعتبار اضافهتر پرداخت کنید.

نحوه گرفتن خسارت از بیمه شخص ثالث

برای دریافت خسارت از بیمه شخص ثالث، باید مراحل زیر را بهترتیب انجام دهید:

- اعلام حادثه به پلیس و دریافت کروکی: در صورت وقوع تصادف، ابتدا با پلیس تماس بگیرید تا در محل حاضر شده و گزارش رسمی (کروکی) تنظیم کند. این گزارش مبنای پرداخت خسارت خواهد بود.

- اطلاع به شرکت بیمه: در اولین فرصت، حادثه را به شرکت بیمهای که بیمهنامه از آن صادر شده اطلاع دهید. اکثر شرکتها تا ۵ روز مهلت برای اعلام خسارت در نظر گرفتهاند.

- بازدید و ارزیابی خسارت: کارشناس بیمه با بررسی خودرو، مدارک و گزارش پلیس، میزان خسارت مالی یا جانی را مشخص میکند.

- ارائه مدارک لازم: شامل بیمهنامه معتبر، کارت ملی و گواهینامه راننده، کارت خودرو، کروکی پلیس، گزارش پزشکی یا فاکتور هزینه تعمیرات است.

- پرداخت خسارت: پس از تایید مدارک، شرکت بیمه خسارت را پرداخت میکند؛ خسارتهای مالی معمولاً به تعمیرگاه و خسارتهای جانی به ذینفعان یا اولیای دم پرداخت میشود.

بهترین زمان تمدید بیمه شخص ثالث

اعتبار بیمـه شخص ثالث از راس ۱۲ بامداد فردای خرید بیمهنامه شروع میشود و در بامداد روز سررسید به پایان میرسد. یک هفته پیش از انقضا برای جلوگیری از جریمه، بهترین زمان تمدید بیمه شخص ثالث است. تمدید بیمهنامه زودتر از یک هفته، به دلیل هدررفت پول پیشنهاد نمیشود. هنگام بروز خسارت در مدت زمانی که بیمهنامه قبلی و بیمهنامه جدید همپوشانی دارند، از بیمهنامه اول استفاده شده و آن را ملاک قرار میدهند.

راحتترین و سریعترین روش تمدید یا خرید بیمه ماشین، مراجعه به اپلیکیشن کاریزما است. با مراجعه به آن میتوانید تنها در 4 قدم ساده، اطلاعات خودتان و خودرو را وارد کنید تا بهترین بیمهنامههای شخص ثالث به شما معرفی شوند.

بهترین روش خرید بیمه شخص ثالث چیست؟

بهترین روش خرید بیمه شخص ثالث، روشی است که سریع، دقیق، و مقایسهپذیر باشد تا بتوانید هم از نظر قیمت و هم از نظر پوششها بهترین تصمیم را بگیرید. خرید حضوری از نمایندگیها معمولاً زمانبر است و امکان مقایسه دقیق بین شرکتهای بیمه را از شما میگیرد؛ اما در روش خرید آنلاین بیمه شخص ثالث، میتوانید تنها با وارد کردن مشخصات خودرو و کد ملی، در چند دقیقه قیمت و پوشش بیمه تمام شرکتها را ببینید و با هم مقایسه کنید. در خرید اینترنتی بیمه شخص ثالث، مزایای زیر را خواهید داشت:

- دسترسی ۲۴ ساعته و خرید حتی در تعطیلات

- امکان انتخاب سقف مالی دلخواه و مشاهده تغییر قیمت در لحظه

- حفظ سوابق تخفیف عدم خسارت و انتقال خودکار آن به بیمه جدید

- پشتیبانی و استعلام خسارت آنلاین

- مقایسه شفاف قیمتها و پوششها بدون نیاز به تماس با چندین نمایندگی

و حالا اگر بهدنبال پلتفرمی مطمئن و کامل هستید، اپلیکیشن کاریزما بهترین گزینه برای خرید بیمه شخص ثالث است. در کاریزما، میتوانید در چند گام ساده بیمه خود را بهصورت آنلاین تهیه کنید، از بین شرکتهای معتبر انتخاب داشته باشید و از پشتیبانی ۲۴ ساعته و تخفیفهای ویژه بهرهمند شوید.

مزایای بیمه شخص ثالث شامل چیست؟

بیمهنامه شخص ثالث مزایای بسیاری برای راننده مقصر و افراد آسیبدیده در حوادث رانندگی دارد. مزایای این بیمهنامه را میتوان به سه صورت بررسی کرد.

| مزیتهای بیمه شخص ثالث | |

| گروه | مزایا |

| برای اشخاص ثالث و آسیبدیده در تصادف | جبران خسارتهای مالی و جانی |

| جلوگیری از فشار مالی پس از حادثه | |

| برای راننده مقصر | جلوگیری از جریمه و توقیف خودرو |

| پرداخت خسارت توسط بیمه و حفظ تخفیف عدم خسارت | |

| برای جامعه | کاهش تعداد تصادفات و تخلفات رانندگی |

| افزایش آرامش و امنیت در جادهها | |

اگر بیمه شخص ثالث نداشته باشیم چه میشود؟

طبق قانون، داشتن بیمه شخص ثالث برای دارندگان وسایل نقلیه موتوری زمینی اجباری است و نداشـتن بیمه شخص ثالث، جرم محسوب میشود و برای آن مجازاتهایی در نظر گرفته شده است که به شرح زیر است:

- جریمه نقدی: رانندگانی که دارای بیمه شخص ثالث نباشند، به میزان ۱۰۰ تا ۳۰۰ هزار تومان جریمه خواهند شد که ممکن است با توجه به مدت زمان عدم بیمه بودن و سابقه راننده تعیین شود.

- محرومیت از رانندگی: راننده خاطی به مدت یک تا سه ماه از رانندگی محروم خواهد شد.

- متوقف کردن خودرو: در صورت نداشتن بیمه شخص ثالث، خودروی راننده متوقف شده و تا زمان ارائه بیمـه شـخص ثالـث، در پارکینگ نگهداری میشود.

- مسئولیت شخصی در قبال خسارات: مهمترین خطر، زمانی است که شما بدون بیمه دچار تصادف شوید؛ در این حالت تمام خسارات جانی و مالی باید شخصاً توسط شما جبران شود زیرا بیمهای در کار نیست.

همانگونه که ملاحظه میکنید، عواقب نداشتن بیمه در تصادف جبرانناپذیر است؛ پس اگر خودرویی دارید که به هر دلیل بیمهنامه آن منقضی شده، در اولین فرصت نسبت به تمدید آن اقدام کنید تا خود و دیگران را دچار دردسر نسازید.

شرکتهای ارائهدهنده بیمهنامه شخص ثالث

در حال حاضر بسیاری از شرکتهای بیمـه، دارای خدمت بیمه شخص ثالث هستند. با اینکه قیمت بیمه ثالث با تفاوت کمی، در تمامی شرکتها یکسان است؛ اما ممکن است که سقف پوشش و کیفیت ارائه خدمات با توجه به سیاستهای هر شرکت متفاوت باشد.

نکته دیگر این است که اعتبار همه شرکتهای بیمه توسط بیمه مرکزی تایید شده و در صورت ورشکستگی احتمالی یک شرکت، صندوق تامین خسارتهای بدنی و بیمه مرکزی متعهد به پوشش خسارات بیمهگذاران آن شرکت خواهند بود؛ بنابراین از این جهت جای نگرانی درباره انتخاب شرکت بیمهگر نیست؛ تمرکز را بر قیمت مناسب و خدمات بهتر قرار دهید. با اپلیکیشن کاریزما، بیمههای شخص ثالث را با یکدیگر مقایسه و بهترین آنها را انتخاب کنید.

الحاقیه بیمه نامه شخص ثالث چیست؟

الحاقیه بیمه در لغت به معنای متمم یا افزودنی به بیمهنامه است. در بیمه شخص ثالث، الحاقیه معمولاً زمانی به کار میرود که تغییری در شرایط بیمهنامه ایجاد شود و نیاز به صدور یک سند مکمل باشد. در گذشته مهمترین کاربرد الحاقیه در بیمه ثالث، برای بهروز کردن سقف تعهدات بر اساس دیه جدید سال بود.

به این صورت که اگر بیمهنامه شما وسط سال تمدید میشد و ابتدای سال بعد میزان دیه افزایش مییافت، باید مابهالتفاوت حق بیمه را از طریق الحاقیه پرداخت میکردید تا پوشش مالی بیمهنامهتان به حداقل مبلغ جدید برسد؛ مثلاً اگر شما بیمه را با پوشش دیه سال قبل داشتید و در سال جدید دیه ۳۰٪ افزایش مییافت، مجبور بودید الحاقیه بخرید تا مبالغ تعهد جانی بیمهنامهتان نیز ۳۰٪ افزایش یابد.

اما از سال ۱۳۹۶ به بعد با تصمیم بیمه مرکزی، عملاً نیاز به این نوع الحاقیه برطرف شد. با ایجاد صندوق تامین خسارتهای بدنی و تمهیدات مالی دیگر، مقرر گردید در صورت افزایش دیه، حتی اگر بیمهنامه فرد بر مبنای سال قبل باشد، مابهالتفاوت خسارت توسط صندوق ویژهای پرداخت شود؛ بنابراین دیگر نیازی نیست بیمهگذاران بابت تغییر نرخ دیه در میانه اعتبار بیمهنامه، الحاقیه تهیه کنند و همه بیمهنامهها به طور خودکار به روز محسوب میشوند

با این حال، الحاقیه بیمه ثالث همچنان در موارد دیگری کاربرد دارد. هرگاه مشخصات بیمهنامه نیاز به تغییر داشته باشد یا پوشش اضافهای نیاز باشد، شرکت بیمه با صدور الحاقیه این تغییرات را ثبت میکند؛ موارد متداول صدور الحاقیه عبارتاند از:

- تغییر در اطلاعات مالک یا وسیله نقلیه

- اضافه کردن پوشش مالی بیشتر در میانه سال

- تمدید مدت اعتبار بیمهنامه

- اصلاح اشتباهات درجشده در بیمهنامه

- انتقال بیمهنامه از یک خودرو به خودروی دیگر (الحاقیه فسخ و صدور بیمهنامه جدید)

در همه این حالات، الحاقیه به عنوان جزئی از بیمهنامه اصلی محسوب شده و از نظر قانونی همان اعتبار بیمهنامه را دارد. هنگام وقوع خسارت، اگر تغییری که باید با الحاقیه ثبت میشد، اعمال نشده باشد (مثلاً تعویض پلاک کردهاید ولی به بیمه اطلاع ندادهاید)، ممکن است در پرداخت خسارت تا زمان اصلاح بیمهنامه تاخیر یا مشکل به وجود آید؛ بنابراین هر تغییری که در شرایط بیمه رخ میدهد را سریعاً به نمایندگی بیمه اطلاع دهید تا در صورت لزوم الحاقیه صادر شود.

در نهایت؛ بیمه شخص ثالث چیست و چرا برای رانندگان الزامی است؟

بیمه شخص ثالث یکی از انواع بیمه اجباری برای تمام وسایل نقلیه موتوری، از جمله انواع خودرو و موتورسیکلت است. این بیمـه، خسارتهای مالی و جانی وارد شده به اشخاص ثالث در اثر حوادث رانندگی را جبران میکند و دارای پوششهای مالی، جان و حوادث راننده است. حق بیمه ثالث توسط بیمه مرکزی و با توجه به مبلغ دیه در ماههای حرام تعیین میشود.

در مقالهای که مطالعه کردید، گفتیم که بیمه شخص ثالث چیست و نداشتن آن چه عواقبی را برای شما در پی دارد. سعی داشتیم تمامی سوالات ذهن شما در مورد بیمهنامههای ثالث را پاسخ دهیم. در صورتی که سوالی در مورد این بیمهنامه دارید، در قسمت دیدگاه همین مقاله در خدمت شما هستیم.

سوالات متداول

بیمه شخص ثالث یک بیمه اجباری است که تمام دارندگان وسیله نقلیه موتوری ملزم به خرید آن هستند. این بیمهنامه برای جبران خسارات جانی و مالی وارد شده به اشخاص ثالث در حوادث رانندگی در نظر گرفته شده است.

قیمت پایه این بیمهنامه توسط بیمه مرکزی و براساس مبلغ دیه در ماههای حرام و تعداد سیلدر خودرو تعیین میشود؛ اما عوامل دیگری مانند کاربری خودرو، مدت اعتبار بیمهنامه و سیاستهای شرکت بیمهگر نیز در آن دخیل هستند.

بله، امکان انتقال بیمه به خودروی جدید درصورت اسقاطی شدن خودروی دارای بیمهنامه شخص ثالث و یا فروش خودروی دارای بیمه ثالث و خرید خودروی جدید وجود دارد.

بله، بیمه شخص ثالث شامل پوشش حوادث راننده نیز میشود، اما فقط خسارات جانی راننده مقصر را پوشش میدهد. این پوشش مشروط به داشتن گواهینامه معتبر و مرتبط با خودرو است.

خیر، بیمه شخص ثالث بهطور خاص برای جبران خسارات جانی و مالی ناشی از حوادث رانندگی طراحی شده و شامل آتشسوزی نمیشود.

شخص ثالث به افرادی گفته میشود که در یک حادثه رانندگی زیان مالی یا جانی دیدهاند، البته بهجز راننده مقصر.

پوشش مالی شامل جبران خسارات مالی وارد شده به اموال افراد زیاندیده است، مانند خسارت به خودروی فرد ثالث. حداقل پوشش مالی بیمه ثالث در سال 1404، ۵۳ میلیون و ۳۳۳ هزار تومان و حداکثر پوشش مالی آن برابر با ۱ میلیارد و ۶۶ میلیون تومان است.

بیمه شخص ثالث شامل دو نوع خسارت است:

- خسارات مالی: شامل آسیب به اموال اشخاص ثالث.

- خسارات جانی: شامل شکستگی، نقص عضو، ازکارافتادگی، دیه فوت و هزینههای درمان اشخاص ثالث.

تعهد بدنی شامل جبران خسارات جانی وارد شده به اشخاص ثالث است، از جمله شکستگی، نقص عضو، ازکارافتادگی جزئی یا کلی، دیه فوت و هزینه معالجه.