مدل قیمت گذاری دارایی های سرمایه ای؛ از تئوری تا عمل

مدل قیمت گذاری دارایی های سرمایه ای؛ از تئوری تا عمل

یکی از بزرگترین چالشها در دنیای سرمایهگذاری، ایجاد تعادل بین ریسک و بازده است. اغلب سرمایهگذاران میدانند که بازده بیشتر، معمولاً با ریسک بیشتری همراه است، اما سوال اصلی اینجاست که چه میزان از بازدهی، ریسکهای موجود در یک سرمایهگذاری را توجیهپذیر میکند؟ مدل قیمت گذاری دارایی های سرمایه ای (CAPM) به این سوال پاسخ میدهد. این مدل، به سرمایهگذاران کمک میکند تا ارزش منصفانه داراییها را تعیین کرده و تصمیمات آگاهانهتری بگیرند.

CAPM نه تنها به ما میآموزد که چگونه ریسک سیستماتیک (ریسکی که بر کل بازار تأثیر میگذارد) را در نظر بگیریم، بلکه نشان میدهد که چگونه میتوانیم از این ریسک به نفع خودمان بهره ببریم.

اگر میخواهید بدانید که این مدل ساده چگونه میتواند در پیچیدهترین تصمیمات مالی راهنمای شما باشد، در این مقاله از کاریزما لرنینگ با ما همراه باشید تا رازهای مدل قیمت گذاری دارایی های سرمایه ای (CAPM) و نقش آن در دنیای سرمایهگذاری را کشف کنیم و بیاموزیم که چگونه میتوان با استفاده از این مدل، بازده سرمایهگذاریها را بهبود بخشید.

مدل قیمت گذاری دارایی های سرمایه ای چیست؟

مدل قیمت گذاری دارایی های سرمایه ای (CAPM) یکی از مهمترین و شناختهشدهترین مدلهای ارزشگذاری سهام در تحلیل بنیادی است. این مدل به سرمایهگذاران کمک میکند تا میزان بازده مورد انتظار سرمایهگذاری خود را بفهمند. این مدل به ویژه برای کسانی که میخواهند وارد دنیای سرمایهگذاری شوند و نیاز به درک بهتری از ریسک و بازده دارند، بسیار مفید است.

در واقع میتوان گفت که CAPM یک مدل ریاضی است که به سرمایهگذاران کمک میکند تا رابطه بین ریسک و بازده مورد انتظار یک دارایی را درک کنند. این مدل میگوید که هر چه یک دارایی ریسک بیشتری داشته باشد، سرمایهگذاران برای نگهداری آن به بازده بالاتری نیاز دارند. در واقع، CAPM به ما کمک میکند بفهمیم که آیا یک سرمایهگذاری به ریسکش میارزد یا نه. در ادامه به توضیح مفاهیم اصلی و جزئیات این مدل میپردازیم.

تاریخچه مدل قیمتگذاری داراییهای سرمایهای (CAPM)

معرفی این مدل ارزش گذاری سهام به دهه ۱۹۶۰ میلادی بازمیگردد و با پژوهشهای چندین اقتصاددان برجسته مرتبط است.در سال ۱۹۶۴ میلادی، ویلیام شارپ (William F. Sharpe)، اقتصاددان آمریکایی، برای اولین بار مدل CAPM را به عنوان بخشی از پایاننامه دکترای خود معرفی کرد. او در این مدل نشان داد که رابطهای خطی بین ریسک سیستماتیک (که با ضریب بتا اندازهگیری میشود) و بازده مورد انتظار وجود دارد. این مدل به سرمایهگذاران امکان میدهد تا بازده مورد انتظار سرمایهگذاریهای خود را بر اساس سطح ریسکی که میپذیرند، محاسبه کنند.

در سالهای بعد، جان لینتنر (John Lintner) و جان موسین (Jan Mossin) به طور مستقل تحقیقات بیشتری در مورد CAPM انجام دادند و این مدل را توسعه دادند. کارهای آنها کمک کرد تا مدل CAPM به یکی از پایههای اصلی در نظریه مالی مدرن تبدیل شود.

پس از معرفی و توسعه CAPM، این مدل به سرعت در میان تحلیلگران مالی، مدیران سرمایهگذاری و سایر فعالان بازارهای مالی محبوبیت یافت. امروزه، CAPM به عنوان یکی از ابزارهای اصلی برای ارزیابی ریسک و بازده در تصمیمگیریهای سرمایهگذاری به کار میرود و همچنان به عنوان یک مدل مرجع در بسیاری از آموزشها و تحقیقات مالی استفاده میشود.

با وجود برخی نقدها و محدودیتهایی که به این مدل ارزشگذاری وارد میشود، همچنان یکی از مدلهای اصلی و پرکاربرد در حوزه مالی است و به عنوان یکی از پایههای اساسی در نظریههای مدرن سرمایهگذاری شناخته میشود.

مفاهیم کلیدی در مدل قیمت گذاری دارایی های سرمایه ای چیست؟

برای فهم بهتر CAPM، باید با چند اصطلاح کلیدی زیر آشنا شویم:

ریسک

تمامی روشهای سرمایهگذاری با یک میزان ریسک همراه هستند. ریسک به معنای احتمال از دست دادن پول یا کاهش ارزش سرمایهگذاری است. ریسک مدل قیمت گذاری دارایی های سرمایه ای CAPM به دو نوع تقسیم میشود:

- ریسک سیستماتیک: این نوع ریسک به عواملی بستگی دارد که کل بازار را تحت تأثیر قرار میدهند، مانند تغییرات اقتصادی، تحولات سیاسی و…

- ریسک غیرسیستماتیک: این نوع ریسک مرتبط با یک شرکت یا صنعت خاص است. بنابراینِ میتوان با تنوعبخشی به سبد سرمایهگذاری، آن را کاهش داد.

ضریب بتا (beta)

ضریب بتا (Beta) یکی از شاخصهای مهم در تحلیل است که نشان میدهد یک دارایی یا سهام چگونه نسبت به نوسانات کلی بازار واکنش نشان میدهد. به طور ساده، ضریب بتا نشان میدهد که قیمت یک سهام چقدر نسبت به بازار تغییر میکند.

اگر ضریب بتای یک سهم برابر با ۱ باشد، به این معناست که نوسانات قیمت آن سهم دقیقاً همراستا با نوسانات بازار است. اگر بتا بیشتر از ۱ باشد، یعنی آن سهم نوسانات بیشتری نسبت به بازار دارد و در صورت رشد یا افت بازار، این سهم نیز با شدت بیشتری رشد یا افت میکند. به عبارت دیگر، این سهم پرریسکتر است. از طرف دیگر، اگر ضریب بتا کمتر از ۱ باشد، یعنی این سهم نوسانات کمتری نسبت به بازار دارد و به نوعی خرید این سهم، محافظهکارانهتر است.

بازده بدون ریسک

این مفهوم، به درصد سود یا بازدهی گفته میشود که سرمایهگذار میتواند بدون مواجهه با هیچگونه ریسک و خطر از دست دادن سرمایه، از یک سرمایهگذاری به دست آورد. این نرخ معمولاً به عنوان یک معیار پایهای برای مقایسه با سایر سرمایهگذاریها استفاده میشود.

معمولترین مثال برای نرخ بازده بدون ریسک، نرخ سود اوراق قرضه دولتی است؛ زیرا دولتها به طور معمول توانایی بالایی در پرداخت سود و بازگشت اصل سرمایه دارند، بنابراین ریسک از دست دادن سرمایه در این نوع سرمایهگذاریها بسیار پایین است.

سرمایهگذاران از نرخ بازده بدون ریسک برای ارزیابی سایر سرمایهگذاریها استفاده میکنند. به این صورت که اگر یک سرمایهگذاری دارای نرخ بازده بالاتری نسبت به نرخ بازده بدون ریسک باشد، احتمالاً آن سرمایهگذاری ریسک بیشتری نیز به همراه خواهد داشت.

بازده مورد انتظار بازار

به درصد سودی گفته میشود که سرمایهگذاران پیشبینی میکنند بازار سهام در یک بازه زمانی معین به آنها ارائه خواهد داد. این نرخ بازده، میانگین بازدهی است که از همه داراییهای موجود در بازار انتظار میرود و معمولاً به عنوان معیاری برای ارزیابی عملکرد کلی بازار استفاده میشود.

برای محاسبه بازده مورد انتظار بازار، معمولاً از دادههای تاریخی بازار مانند بازده گذشته شاخصهای اصلی بازار سهام استفاده میشود. این مقدار میتواند به سرمایهگذاران کمک کند تا تصمیم بگیرند که آیا سرمایهگذاری در بازار به نسبت دیگر گزینههای سرمایهگذاری مناسب است یا خیر.

در مدلهای مالی، مثل مدل قیمت گذاری دارایی های سرمایه ای (CAPM)، بازده مورد انتظار بازار یکی از پارامترهای کلیدی است که برای ارزیابی بازده مورد انتظار یک دارایی با توجه به ریسک آن استفاده میشود.

مفروضات مدل قیمت گذاری دارایی های سرمایه ای CAPM

مدل CAPM بر اساس مجموعهای از مفروضات بنا شده است. این مفروضات اگرچه در دنیای واقعی ممکن است به طور کامل صدق نکنند، اما برای درک اصول اولیه مدل و کاربرد آن در تحلیل بسیار مهم هستند. مفروضات اصلی CAPM عبارتند از:

- همه سرمایهگذاران ریسکگریز هستند: سرمایهگذاران به دنبال کسب بیشترین بازده با کمترین ریسک هستند.

- همه سرمایهگذاران دسترسی به اطلاعات یکسانی دارند: همه سرمایهگذاران به اطلاعات کامل و یکسانی درباره بازار و داراییها دسترسی دارند و از این اطلاعات به طور یکسان استفاده میکنند.

- بازار کامل و کارا است: در بازار کامل، همه داراییها قابل خرید و فروش هستند و هیچ هزینه معاملاتی وجود ندارد. همچنین، بازار کارا به این معنی است که قیمت داراییها به طور کامل بازتابدهنده تمام اطلاعات موجود است.

- سرمایهگذاران تنها یک دوره زمانی را برای سرمایهگذاری در نظر میگیرند: سرمایهگذاران تنها به بازده یک دوره زمانی آینده علاقهمند هستند.

- سرمایهگذاران میتوانند به هر میزان که بخواهند وام بگیرند یا پول قرض دهند: سرمایهگذاران میتوانند بدون هیچ محدودیتی وام بگیرند یا پول خود را با نرخ بدون ریسک سرمایهگذاری کنند.

- بازده داراییها به صورت نرمال توزیع شده است: تغییرات بازده داراییها از یک توزیع نرمال پیروی میکند.

- تنوعپذیری کامل سبد سهام: سرمایهگذاران میتوانند با ایجاد یک سبد متنوع از سهام، ریسک خاص هر سهم را حذف کنند و تنها ریسک بازار باقی بماند.

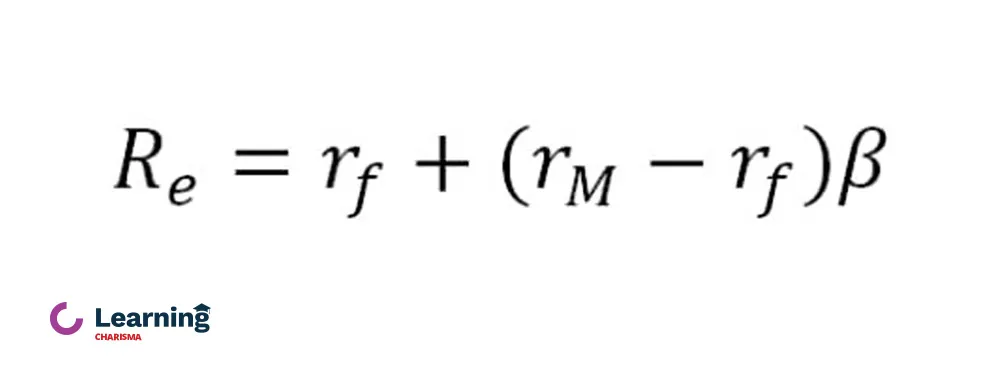

فرمول مدل قیمت گذاری دارایی های سرمایه ای

معادله CAPM به صورت زیر است:

- Re: نرخ بازده مورد نظر سهام Re

- rf: ﺑﺎزده ﺑﺪون رﻳﺴﻚ

- rM: ﺑﺎزده ﺳﺒﺪ ﺑﺎزار

- β: ﺑﺘﺎی سرمایهگذاری

برای مثال، فرض کنید، نرخ بازده بدون ریسک (Rf) برابر با ۳% و بازده مورد انتظار کل بازار (Rm) برابر با ۱۲% باشد. همچنین بتای (β) سهم مد نظر ما برابر با ۰.۸ است. با استفاده از فرمول CAPM، میتوانیم بازده مورد انتظار سهم را بهصورت زیر محاسبه کنیم:

= 3% + 0.8 × (3% – 12%)

= 3% + 0.8 × 9%

10.2% = 3% + 7.2%

بنابراین، با توجه به اعداد جدید، بازده مورد انتظار سهم برابر با 10.2% خواهد بود.

انواع مدل های قیمت گذاری دارایی های سرمایه ای چیست؟

مدلهای قیمتگذاری داراییهای سرمایهای (CAPM) چندین نوع مختلف دارند که هرکدام به نحوی سعی میکنند ریسک و بازده مورد انتظار داراییها را تخمین بزنند. این مدلها ابزارهایی هستند که به سرمایهگذاران کمک میکنند تا بتوانند تصمیمهای بهتری درباره سرمایهگذاریهای خود بگیرند و بازده مورد انتظار داراییها را با توجه به ریسکهای مختلف محاسبه کنند. در اینجا به چند مدل مختلف اشاره میکنیم:

-

مدل قیمت گذاری دارایی سرمایه ای کاهشی (D-CAPM)

مدل کلاسیک CAPM فرض میکند که رابطهای خطی بین بازده سهام و بازده بازار وجود دارد و شرایط بازار متقارن است. اما در واقعیت، بازار همیشه متقارن نیست. زمانی که بازار نامتقارن باشد، مدل D-CAPM به کار میآید. این مدل با استفاده از مفهوم ریسک منفی، بازده مورد انتظار را در شرایط نامتقارن بازار بهتر تخمین میزند.

-

مدل قیمت گذاری دارایی سرمایه ای تعدیلی (A-CAPM)

یکی از عوامل مهم در خرید سهام، نقدشوندگی آن است؛ یعنی سهامی که به راحتی و سریع قابل فروش باشد. مدل A-CAPM با توجه به ریسک نقدشوندگی، داراییها را قیمتگذاری میکند. در این مدل، بازده مورد انتظار سهم بر اساس نقدشوندگی آن تعیین میشود.

-

مدل قیمت گذاری دارایی سرمایه ای شرطی (I-CAPM)

وقتی مدیران پرتفوی با تغییرات در فرصتهای سرمایهگذاری مواجه میشوند، مدل CAPM ممکن است نواقصی داشته باشد. در مدل I-CAPM، ریسک دارایی با استفاده از کوواریانس بین بازده دارایی و مطلوبیت نهایی سرمایهگذاری محاسبه میشود. این مدل فرض میکند که انتظارات سرمایهگذاران یکسان نیست و این تفاوتها ناشی از تغییرات بازار است.

-

مدل قیمت گذاری دارایی سرمایه ای مصرفی (C-CAPM)

مدل C-CAPM برای حل مشکلات مدل کلاسیک CAPM معرفی شد. این مدل ریسک دارایی را با توجه به کوواریانس بازده دارایی و مصرف محاسبه میکند. در این مدل، ریسک مصرفی از طریق ریسک گریزی سرمایهگذار قیمتگذاری میشود و میسنجد که سرمایهگذار چقدر هزینههای مربوط به سرمایهگذاری خود را با توجه به شرایط عدم اطمینان بازار در نظر میگیرد.

مزایا و معایب مدل قیمت گذاری دارایی های سرمایه ای CAPM

برخی از مزایایی که این مدل ارزشگذاری برای سرمایهگذاران ایجاد میکند، شامل موارد زیر میشود:

- سادگی و کاربردی بودن: این مدل به دلیل ساختار ساده و فرمولهای مشخص، به راحتی قابل درک و استفاده است.

- مقایسه ریسک و بازده: CAPM به سرمایهگذاران کمک میکند تا ریسک و بازده مختلفی از داراییها را با هم مقایسه کنند.

- ارزیابی عملکرد: میتوان از CAPM برای ارزیابی عملکرد صندوقهای سرمایهگذاری و مدیران آن استفاده کرد.

مدل CAPM با وجود مزایای بسیاری که برای سرمایهگذران ایجاد میکند، معایبی نیز دارد که در ادامه به بررسی آنها میپردازیم:

- مفروضات ساده شده: مفروضات CAPM مانند بازار کامل، اطلاعات کامل و رفتار منطقی سرمایهگذاران، در دنیای واقعی به طور کامل برقرار نیست.

- توجه نکردن به ریسکهای خاص: CAPM تنها ریسک سیستماتیک را در نظر میگیرد و ریسکهای خاص هر شرکت را نادیده میگیرد.

- توزیع نرمال بازده: فرض توزیع نرمال بازده، ممکن است در شرایط بازار واقعی همیشه صادق نباشد.

- ثابت بودن ضریب بتا: مدل CAPM فرض میکند که ضریب بتا یک شرکت در طول زمان ثابت است، در حالی که در واقع ممکن است تغییر کند.

- عدم در نظر گرفتن عوامل کیفی: این مدل عواملی مانند کیفیت مدیریت، مزیت رقابتی و عوامل غیرقابل اندازهگیری را در نظر نمیگیرد.

کاربردهای عملی مدل CAPM چیست؟

مدل قیمتگذاری داراییهای سرمایهای (CAPM) در عمل کاربردهای متعددی برای سرمایهگذاران دارد که به آنها کمک میکند تصمیمات هوشمندانهتری در مورد سرمایهگذاریهای خود بگیرند. در اینجا به برخی از مهمترین کاربردهای عملی مدل CAPM اشاره میکنم:

-

ارزیابی ریسک و بازده

سرمایهگذاران میتوانند با استفاده از مدل CAPM، بازده مورد انتظار یک دارایی را با توجه به ریسکی که آن دارایی دارد، محاسبه کنند. این مدل به آنها امکان میدهد تا سرمایهگذاریهایی را که بازده بالاتری نسبت به ریسک خود ارائه میدهند، شناسایی کنند و در نتیجه تصمیمگیریهای سرمایهگذاری خود را بهینه کنند.

-

تشکیل پرتفوی

سرمایهگذاران از مدل CAPM برای انتخاب و ترکیب داراییها در پرتفوی خود استفاده میکنند تا به تعادل مطلوبی بین ریسک و بازده دست یابند. این مدل به آنها کمک میکند تا داراییهایی را انتخاب کنند که با توجه به سطح ریسک قابل پذیرش، بازده مطلوبی داشته باشند.

-

مقایسه عملکرد

مدل CAPM به سرمایهگذاران امکان میدهد تا عملکرد داراییهای مختلف یا پرتفوی خود را نسبت به بازار کلی مقایسه کنند. به عنوان مثال، اگر بازده یک دارایی یا پرتفوی بیشتر از بازده مورد انتظار بر اساس CAPM باشد، این به معنای عملکرد بهتر آن نسبت به بازار است و بالعکس.

-

تعیین هزینه سرمایه

شرکتها و سرمایهگذاران میتوانند از مدل CAPM برای محاسبه هزینه سرمایه استفاده کنند. این هزینه معیاری است که نشان میدهد یک شرکت باید حداقل چه میزان بازدهی به سرمایهگذاران خود ارائه دهد تا سرمایهگذاری در آن جذاب باشد. هزینه سرمایه به ویژه در تصمیمگیریهای مرتبط با سرمایهگذاریهای بزرگ و بودجهبندی سرمایهای اهمیت دارد.

-

تعیین قیمت منصفانه سهام

مدل CAPM به سرمایهگذاران کمک میکند تا قیمت منصفانه یک سهام را بر اساس ریسک و بازده مورد انتظار محاسبه کنند. اگر قیمت فعلی سهام کمتر از قیمت محاسبهشده با مدل CAPM باشد، ممکن است آن سهام به عنوان یک فرصت سرمایهگذاری جذاب در نظر گرفته شود.

خلاصه آنچه در این مقاله گفته شد!

مدل قیمت گذاری دارایی های سرمایه ای (CAPM) یکی از ابزارهای اصلی در دنیای مالی است که به سرمایهگذاران کمک میکند تا رابطه بین ریسک و بازده را درک کنند. با وجود محدودیتهایی که دارد، این مدل همچنان به عنوان یکی از پایههای اصلی تحلیل مالی مدرن شناخته میشود و به طور گسترده در تصمیمگیریهای سرمایهگذاری و ارزیابی داراییها مورد استفاده قرار میگیرد. با درک درست از CAPM، میتوانید تصمیمات سرمایهگذاری بهتری بگیرید و ریسکهای مربوط به سرمایهگذاریهای خود را بهتر مدیریت کنید.

سوالات متداول

مدل قیمت گذاری دارایی های سرمایه ای (CAPM) یک نظریه مالی است که برای تعیین بازده مورد انتظار یک دارایی بر اساس ریسک آن دارایی و ریسک کلی بازار استفاده میشود. این مدل به کمک فرمولی ساده، رابطه بین ریسک و بازده را توصیف میکند. فرمول CAPM به صورت زیر است:

بازده مورد انتظار=نرخ بدون ریسک+β×(بازده بازار−نرخ بدون ریسک)

ضریب (بتا) معیاری است برای سنجش میزان نوسان یا ریسک سیستماتیک یک دارایی نسبت به کل بازار. بتا نشاندهنده این است که چقدر بازده دارایی نسبت به تغییرات بازده بازار حساس است. برای محاسبه این ضریب، نیاز به دادههای تاریخی بازده دارایی و بازده بازار داریم.

مدل CAPM ابزار مفیدی برای تعیین بازده مورد انتظار است، اما به دلیل فرضیات غیرواقعی، ثابت در نظر گرفتن بتا و تکیه بر دادههای تاریخی دارای که ممکن است همیشه نمایانگر شرایط آینده نباشند، محدودیت دارد.