اسرار صورت سود و زیان !

صورت سود و زیان یکی دیگر از انواع صورتهای مالی است که در ادامه میخواهیم به بررسی جزییات آن بپردازیم.همانطور که میدانیم انواع صورتهای مالی بر چهار نوع است که شامل ترازنامه (صورت وضعیت مالی)، صورت سود و زیان، صورت سود و زیان جامع و جریان وجوه نقد میشود. صورت سود و زیان گزارش عملکرد مالی شرکت در طی یک دوره مالی را به ما نشان میدهد.

در واقع اگر شرکت گزارشی از هزینهها و درآمدهای به دست آمده خود ارائه کند که در آن هزینه و درآمد به دست آمده به واسطه فعالیتهای عملیاتی و غیرعملیاتی آورده شود، صورت سود و زیان خود را ارائه کرده است.در صورت سود و زیان به انواع هزینهها و درآمدها اشاره میشود مواردی نظیر عملیات در حال تداوم، هزینه مالیات بر درآمد، عملیات متوقف شده و سود (زيان)پايه هر سهم در صورتهای سود و زیان به چشم میخورد.

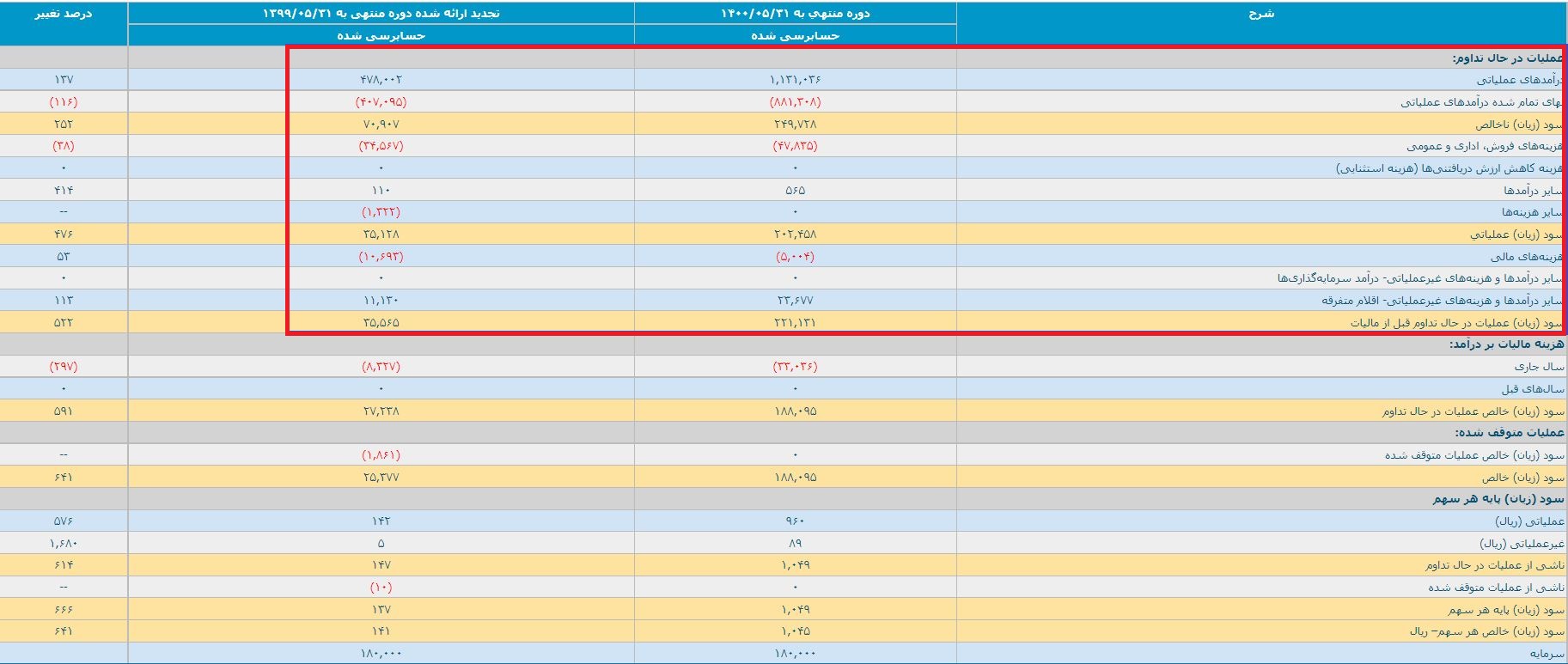

اگر بخواهیم به مفهوم عملیات در حال تداوم پی ببریم باید بدانیم که این آیتم هر نوع فعالیتی که در بلندمدت و به شکلی تداومدار انجام شود را شامل میشود به طور کلی هر فعالیتی که از گذشته در شرکت انجام میشده است و در آینده نیز ادامه خواهد داشت عملیات در حال تداوم محسوب میشود.در یک نوع دستهبندی عملیات در حال تداوم دربردارنده اقلام عملیاتی و غیر عملیاتی است.سرفصل عملیات در حال تداوم شامل درآمدهای عملیاتی، بهای تمام شده درآمدهای عملیاتی، سود(زیان) ناخالص، هزینههای فروش، هزینه کاهش ارزش دریافتنی، سود(زیان) عملیاتی، هزینههای مالی، سایر درآمدها و هزینههای غیرعملیاتی( درآمد سرمایهگذاریها)، سایر درآمدها و هزینههای غیرعملیاتی( اقلام متفرقه) و سود (زيان) عمليات در حال تداوم قبل از ماليات میشود.

درآمد عملیاتی چیست؟

به طور کلی مفهوم درآمد دو نوع درآمد عملیاتی و درآمد غیر عملیاتی را در برمیگیرد. هر درآمدی که افزایش حقوق صاحبان سرمایه را رقم بزند، درآمد عملیاتی است البته این نوع درآمد شامل موردی چون آورده صاحبان سرمایه نمیشود. این نوع درآمد عبارت از درآمدی است که از فعالیتهای اصلی و مستمر واحد تجاری حاصل میشود و با عناوین مختلفی از قبیل فروش، حقالزحمه، بهره ، سود سهام و حق امتیاز مطرح میشود.

در واقع درآمد عملیاتی از فعالیتهای اصلی واحد تجاری حاصل میشود این اقلام با اهمیت تلقی شده و به صورت ناخالص افشا خواهند شد اگر اقلامی جزو فعالیتهای اصلی واحد تجاری نباشد به صورت خالص آورده میشود. به طور خلاصه اقلامی که از فعالیتهای اصلی(عادی) واحد تجاری محسوب شوند و بااهمیت تلقی شده و به صورت ناخالص افشا خواهند شد همچنین اقلامی که جزو فعالیتهای اصلی واحد تجاری محسوب نمیشوند و در حقیقت جانبی هستند به صورت خالص افشا خواهند شد.

درآمد حاصل از فروش کالا

درآمد حاصل از فروش کالا یکی از انواع درآمدهای عملیاتی است در واقع درآمد حاصل از کالای تولید شده توسط واحد تجاری برای فروش و همچنین کالای خریداری شده جهت فروش مجدد از قبیل کالای خریداری شده توسط یک واحد بازرگانی یا زمین و سایر املاک نگهداری شده برای فروش مجدد است این نوع درآمد یکی از انواع درآمدهای عملیاتی محسوب میشود.

هزینه کاهش ارزش دریافتنیها به چه معناست؟

در واقع اگر یک دارايـي با كـاهش ارزش مواجه شود با هزینه تحمیل شده به شرکت در اثر این اتفاق را به عنوان هزینه کاهش ارزش دریافتنیها در صورت سود و زیان ثبت کند یعنی اگر مبلغ بازيافتني ناشي از فروش يا استفاده از یک دارايي از مبلغ دفتري آن كمتـر باشد در صورت سود و زیان شرکتها بايـد به عنوان زيـان كـاهش ارزش دریافتنیها شناسـايي شود.

بهای تمام شده درآمدهای عملیاتی

بهای تمام شده کالای فروش رفته ، هزینههای مستقیم مربوط به تولید کالاهای فروخته شده توسط یک شرکت است.این آیتم شامل هزینه مواد مصرفی در تولید کالا در کنار هزینههای مستقیم نیروی کار مورد استفاده در تولید آن کالا است.بهای تمام شده کالای فروش رفته در صورت سود و زیان ظاهر میشود و میتواند برای محاسبه حاشیه سود ناخالص شرکت از درآمد کسر شود.

سود ناخالص چیست؟

سود ناخالص به مقدار پولی است که پس از کسر کلیه هزینههای تولید از درآمدها باقی میماند گفته میشود. یکی از اهمیت سود ناخالص نشان دادن چگونگی کارآیی سازمان در فعالیتهای تولیدی و قیمتگذاری است.

سود ناخالص = درآمد – هزینههای تولید

اگر میزان سود ناخالص منفی نباشد در حقیقت زیان رخ داده است و به آن زیان ناخالص گفته میشود.

زیان ناخالص چیست؟

اگر پس از کسر کلیه هزینههای تولید از درآمدها پولی برای شرکت باقی نماند و به نوعی شرکت با زیان مواجه شود، به مقداری که شرکت با کمبود پول در کسر درآمد از هزینه مواجه میشود زیان ناخالص گفته میشود.

هزینه های عمومی و اداری شامل چیست؟

هزینه های مالی و اداری در حسابداری میتواند شامل مواردی نظیر هزینه حقوق و دستمزد کارمندان، هزینه قبوض تلفن، پست، هزینه رفت و آمد ، پیک، هزینه تنقلات و چایی و پذیرایی و غیره شود.

سود و زیان عملیاتی به چه معناست؟

شرکت از فعالیتهای صورت گرفته مانند فعالیتهای تولیدی، واسطهگری، سرمایهگذاری و غیره درآمد کسب میکند علاوه بر این یک سری هزینههایی را نیز شامل میشود که حقوق کارمندان، بیمه کارمندان، اجاره حمل و نقل، هزینههای جانبی مواد اولیه برای فعالیت و غیره از آن جمله است در نتیجه تمامی درآمدهایی که شرکتها از طریق انجام فعالیت اصلی خود به دست میآورند را درآمدهای عملیاتی شرکت میگویند.

اگر از درآمد عملیاتی، هزینههای جاری شرکت را کم کنیم، سود عملیاتی شرکت به دست میآید. در واقع سود عملیاتی برابر است با درآمد عملیاتی شرکت منهای هزینههای شرکت. موضوعات مختلفی در تحلیل بنیادی سهم مورد بررسی قرار میگیرد که یکی از مهمترین آنها را باید سود عملیاتی شرکتها بدانیم.اگر سود عملیاتی شرکت را از مالیات کسر کرده و بر تعداد سهام شرکت تقسیم کنیم، سود عملیاتی به ازای هر سهم مشخص میشود. این سود با اصطلاح EPS یا همان سود سهم شناخته میشود.

هزینه مالی شرکت چیست؟

در صورت سود و زیان به هزینههایی مانند هزینه و بهای کارمزد، مقدار پول واگذار یا حواله شده توسط بانک مثل دسته چک گرفتن و امثالهم هزینه مالی گفته میشود.ما در صورتهای سود و زیان با دو نوع هزینه مالی ثابت و هزینه مالی متغیر مواجهایم.

*هزینه مالی ثابت

هزینه مالی ثابت به هزینهای گفته میشود که صرفنظر از کم و زیاد شدن مقدار خدمات، کالاها و تولیدات همواره ثابت است و هیچ تغییری نمیکند.هزینه ثابت از میزان فعالیتهای تجاری مستقل است و بدون تاثیرپذیری از این فعالیتها ، باید در تاریخی که مقرر شده به وسیله شرکت یا موسسه مربوطه پرداخت شود.

*هزینه مالی غیرثابت

هزینههای غیرثابت یا متغیر بر حسب حجم و مقدار کالا ها و خدمات تولیده شده تغییر میکنند در واقع اگر به میزان مشخصی کالا تولید شود به همان اندازه میزان هزینه متغیر وجود خواهد داشت.به هزینههایی که بدون واسطه و مستقیم در فرایند تولید محصولات نقش دارند، هزینه متغیر گفته میشود به طور مثال برای نیرو کار آن دسته از مواردی که تعداد نیروی کار را بر حسب مقدار تولیدات ، افزایش یا کاهش میدهند در احتساب هزینه متغیر نقش دارند اما سایر نیروها که چنین وضعیتی ندارند، در این هزینه محاسبه نمیشوند.

درآمدها و هزینههای غیرعملیاتی

گروهی از درآمدهای شرکت که در قالب اهداف اساسنامه شرکت نیستند یعنی در راستای فعالیتی که برای شرکت تعریف شده به دست نمیآیند، درآمدهای غیرعملیاتی گفته میشود. مهمترین ویژگی این درآمدها این است که چنین اقداماتی تکرارپذیر نیست و عموما ناپایدار بوده و سود حاصل از آنها قابل برنامهریزی نیست.به هر درآمد و یا هزینهای که به واسطه اقدامی خارج از فعالیت و اهداف تعیین شده برای شرکت حاصل شود درآمد و هزینه غیرعملیاتی میگوییم.

خالص سایر درآمدها و هزینههای غیرعملیاتی

شرکت میتواند از فعالیتهای غیرعملیاتی نیز کسب درآمد کند و یا به واسطه چنین اقداماتی متحمل هزینهای شود.به هزینههایی که در قالب هزینه بهای تمامشده کالا و هزینههای اداری، مالی، توزیع و فروش آورده نشود هزینههای غیرعملیاتی میگویند. این دسته از هزینهها دائمی نیستند و با نوع عملکرد شرکت مرتبط نخواهد بود.در واقع خالص سایر درآمدها و هزینههای غیرعملیاتی تفاوت سایر هزینههای غیرعملیاتی از سایر درآمدهای غیرعملیاتی است.

سود (زيان) عمليات در حال تداوم قبل از ماليات

درآمد قبل از بهره و مالیات یا سود قبل از بهره و مالیات معیاری است از سود شرکت که هزینههای بهره و مالیات را مستثنی میکند.

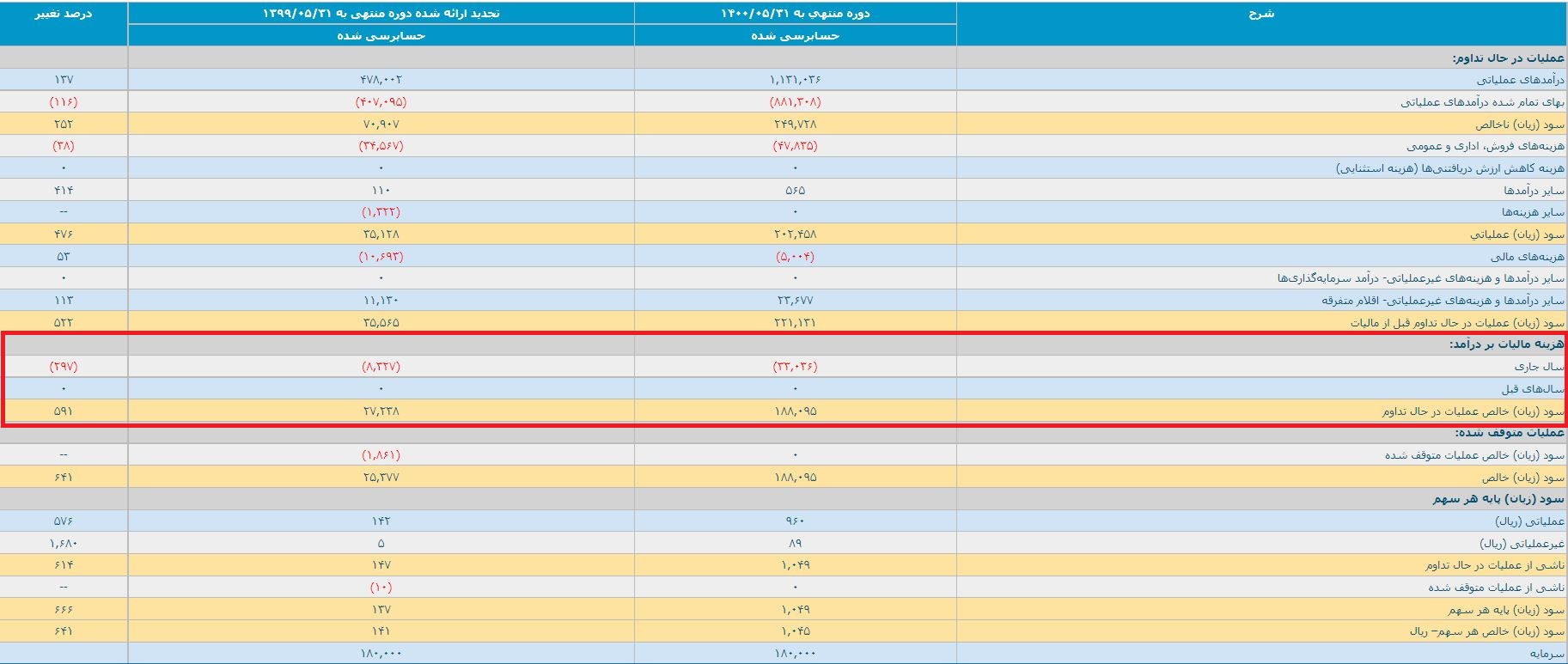

هزینه مالیات بر درآمد چیست؟

مالیات بردرآمد یا Incoe Tax نوعی مالیات غیرمستقیم است که دولت بر درآمد کسب شده توسط افراد اعمال میکند. مطابق قانون همه افرادی که صاحب کسب و کار و دارای درآمد هستند باید در پایان هر سال با اعلام میزان درآمد خود مالیات تعلق گرفته را پرداخت کنند. در واقع باید این موضوع را در نظر گرفت که درآمد مالیاتی همواره یکی از اصلیترین منابع تامین مالی دولتها است که از آن برای خدمترسانی بیشتر به مردم استفاده میکند.در سالهای اخیر شاهد آن بودهایم که دولت برای تامین بخشی از کسری بودجه خود به افزایش انواع مالیات روی آورده است.

با این حساب اگر به این موضوع توجه کنیم که مالیات تامینکننده بخش عمدهای از مخارج دولت است متوجه میشویم که تعیین نرخ آن نیز با سیاستهای دولت و میزان تورم قابل تغییر است.نرخ مالیات بر درآمد معیاری است که مودیان باید هنگام محاسبه مالیات بر درآمد از آن برای محاسبه و تعیین مالیات تعلق گرفته استفاده کنند. هزینه مالیات (درآمد مالیات) کل مبلغی است که در محاسبه سود یا زیان دوره در ارتباط با مالیات جاری و مالیات انتقالی به حساب میآید.مالیات جاری مبلغ مالیات بر درآمد پرداختنی در ارتباط با سود مشمول مالیات یک دوره است.این نوع هزینه برای یک سال و یا سالهای گذشته در صورت سود و زیان آورده میشود.

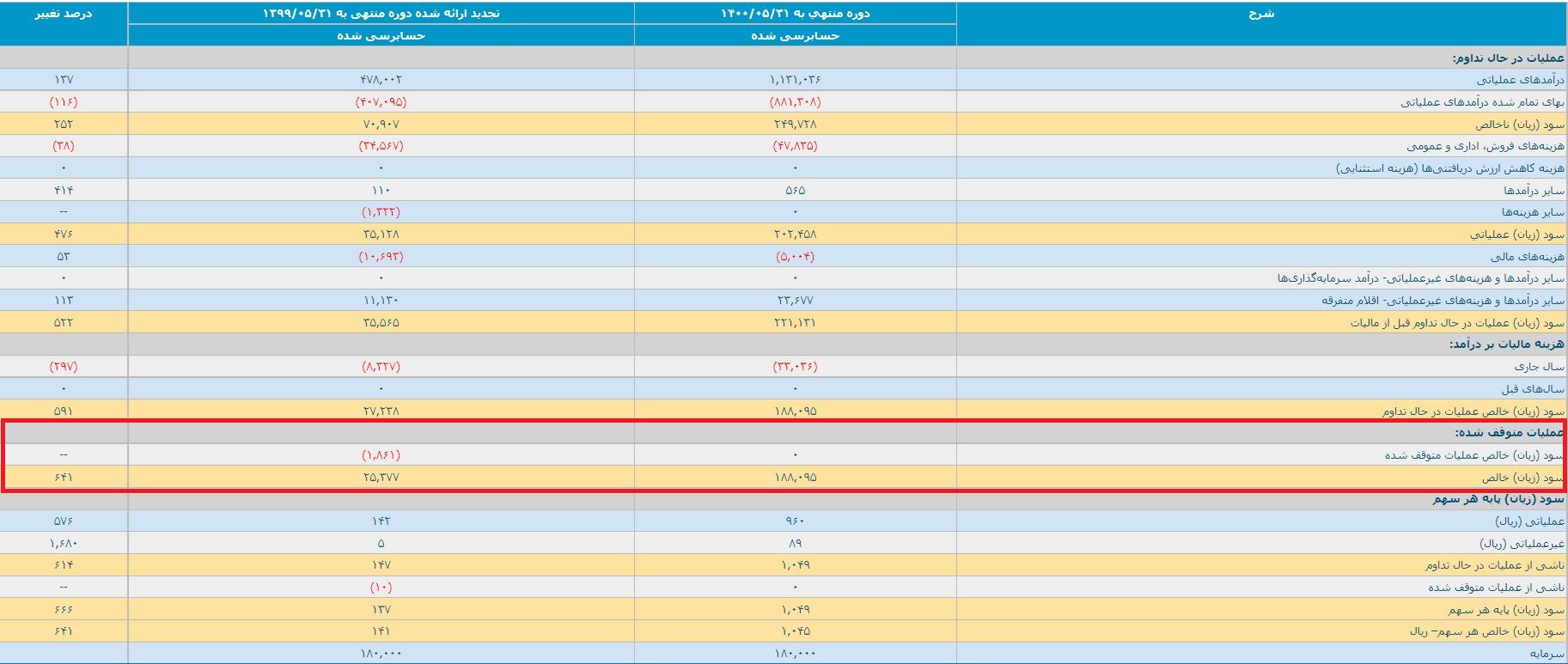

عملیات متوقفشده چیست؟

اگر بخشی از یک شرکت تجاری فعالیت خود را متوقف کند یعنی زمانی که قسمتی و یا یک گروه مشخص که وجود آن از اهمیت فراوانی نیز برخوردار بوده است به کار خود پایان دهد فعالیت و دارایی آن بخش به وضوح از سایر واحدهای تجاری جدا شده و هزینههای عملیاتی و درآمد مربوط به بخش متوقف شده باید به شکل جداگانه در صورت سود و زیان آورده شود.

در واقع اگر در عملیات یک قسمت از واحد تجاری وقفه ایجاد شود باید گزارش عملیات قسمت متوقف شده از جمله عملکرد سود یا زیان و یا فرآیند انتقال سود و زیان حاصل از انتقال قسمت متوقف شده پس از انجام معامله به صورت جداگانه در صورت سود و زیان مشخص شود که این بخش در سود (زیان) خالص عملیات متوقف شده آورده میشود.

سود(زيان) پايه هر سهم چه مفهومی دارد؟

قطعا یکی از معیارهای اساسی در تعیین عملکرد واحدهای تجاری سود یا زیان متعلق به سهامداران است که با سود (زیان) هر سهم است.در واقع سود (زیان) هر سهم در کنار سایر معیارهای دیگر مانند جریان وجه نقدی عملیاتی، میتواند اطلاعاتی در خصوص نحوه عملکرد شرکت ارائه کند. هدف از سود (زيان) پايه هر سهم تعيين چگونگی محاسبه سود هر سهم و سود تقلیل یافته هر سهم و عوامل تاثیرگذار بر آن است.

این آیتم نیز شامل سود(زیان) عملیاتی پایه هر سهم، سود(زیان) غیرعملیاتی پایه هر سهم، سود(زیان) عملیاتی پایه هر سهم ناشی از عملیات در حال تداوم و عملیات متوقف شده و سود (زیان) خالص هر سهم میشود که در بخش پایانی صورت سود و زیان لحاظ میشود.