آشنایی با نسبت های سودآوری + فرمول نسبت سودآوری در یک نگاه

سودآوری بیتردید مهمترین هدف هر کسبوکار است؛ در تحلیل مالی شرکتها، نسبت های سودآوری ابزارهای کلیدی هستند که نشان میدهند شرکت چگونه از منابع و هزینههای خود برای کسب سود استفاده میکند. نسبت های مالی سودآوری نه تنها به شما کمک میکنند تا سوددهی واقعی کسبوکارتان را اندازهگیری کنید، بلکه راهنمایی برای تصمیمگیریهای استراتژیک هستند. در این مقاله از کاریزما لرنینگ، به بررسی جامع نسبت سودآوری میپردازیم تا شما بتوانید با دیدی بازتر به تحلیل مالی بپردازید.

نسبت سودآوری چیست؟

نسبت سودآوری، که گاهی به عنوان نسبت سوددهی نیز شناخته میشود، ابزاری کلیدی در تحلیل مالی است که نشاندهنده کارایی یک شرکت در تبدیل درآمد به سود است. نسبت های سودآوری به انگلیسی (Profitability Ratios)، به زبان ساده ابزاری برای سنجش توانایی کسب سود از فعالیتهای شرکت هستند. این نسبتها نشان میدهند که شرکت از هر منبع مالی یا عملیاتی تا چه حد میتواند سود تولید کند.

به طور دقیقتر، همانطور که Investopedia توضیح میدهد: “ نسبت سودآوری معیاری مالی است که توانایی شرکت را در کسب سود نسبت به داراییها، حقوق صاحبان سهام و فروش آن ارزیابی میکند. ” در واقع نسبتهای سودآوری از ارکان اصلی تحلیلهای مالی هستند و دید عمیقی از وضعیت سوددهی و کارایی شرکت به ما میدهند.

اگر بهدنبال استفاده موثر از این ابزارها برای تحلیل دقیقتر هستید، همراهی با یک کارگزاری معتبر و تحلیلمحور میتواند به تصمیمگیریهای هوشمندانهتری منتهی شود؛ چرا که در کنار دسترسی به اطلاعات کامل شرکتها، مشاورههای تخصصیتری هم در اختیار شما قرار میگیرد.

انتخاب یک کارگزاری حرفهای، اولین قدم برای تبدیل تحلیلهای مالی به سود واقعی است.

تعریف نسبت های سودآوری

نسبت های سودآوری گروهی از شاخصهای مالی هستند که سودآوری یک کسبوکار را نسبت به فروش، داراییها یا سرمایهگذاریها اندازهگیری میکنند. این نسبتها بر پایه اصول حسابداری بنا شدهاند و هدف اصلیشان ارزیابی این است که آیا شرکت به طور موثر منابع خود را برای تولید سود به کار میگیرد یا خیر. نسبتهای سودآوری معمولاً به دو گروه اصلی تقسیم میشوند:

- نسبتهای حاشیهای (Margin Ratios)

- نسبتهای بازدهی (Return Ratios)

به طور خلاصه، نسبتهای حاشیهای بیشتر روی ارتباط بین فروش و سود تمرکز دارند؛ در حالی که نسبتهای بازدهی ارتباط سود را با ساختار مالی شرکت (داراییها و حقوق صاحبان سهام) بررسی میکنند. این تفکیک به تحلیلگران کمک میکند تا نقاط قوت و ضعف شرکت در بخشهای مختلف فعالیت (مثل کنترل هزینه یا بهرهوری سرمایه) را بهتر بشناسند؛ در ادامه بیشتر توضیح میدهیم.

1- نسبتهای حاشیهای (Margin Ratios)

نسبتهای حاشیهای نشان میدهند که شرکت چقدر از فروش خود را به سود تبدیل کرده است؛ به عبارتی کارایی استفاده از داراییها یا سرمایه سهامداران را در تولید سود نشان میدهند. این گروه شامل نسبتهای سودآوری زیر است:

- حاشیه سود ناخالص: سود حاصل از فروش بعد از کسر هزینههای تولید

- حاشیه سود عملیاتی: سود حاصل بعد از کسر هزینههای عملیاتی

- حاشیه سود خالص: سود حاصل پس از کسر تمام هزینهها (شامل مالیات و هزینههای غیرعملیاتی)

2- نسبتهای بازدهی (Return Ratios)

نسبتهای بازدهی نشان میدهند که چگونه داراییها و سرمایه شرکت در کسب سود به کار گرفته شدهاند. از مهمترین این نسبتها میتوان به موارد زیر اشاره کرد:

- بازده دارایی (Return on Assets)

- بازده حقوق صاحبان سهام (Return on Equity)

برای آنکه نسبت های سودآوری به درستی نقش راهنمای مالی شما را ایفا کنند، ابتدا باید با صورت های مالی که منشأ تمامی ارقام و فرمولها هستند، بهطور کامل آشنا شوید؛ در جدول زیر فرمول نسبت های سودآوری و نحوه محاسبه آنها را آوردیم:

| فرمول نسبت های سودآوری در یک نگاه | |

| نسبت سودآوری | فرمول |

| حاشیه سود ناخالص | فروش / سود ناخالص |

| حاشیه سود عملیاتی | 100 × ( فروش / سود عملیاتی) |

| حاشیه سود خالص | 100 × (فروش / سود خالص) |

| بازده داراییها | 100 × (میانگین کل داراییها / سود خالص) |

| بازده حقوق صاحبان سهام | 100 × (مجموع حقوق صاحبان سهام / سود خالص) |

در ادامه، انواع نسبت های مالی سودآوری را بهصورت جامع توضیح خواهیم داد.

انواع نسبت های سودآوری

نسبت های سودآوری انواع مختلفی دارند که هر کدام جنبه خاصی از عملکرد مالی را بررسی میکنند. این موارد میتوانند بسته به صنعت متفاوت باشند؛ برای مثال، در صنایع تولیدی حاشیه سود ناخالص اهمیت بیشتری دارد، در حالی که در خدمات، حاشیه سود عملیاتی کلیدی است.

در مقاله “نسبت های ارزش بازار چیست” به طور کامل درباره نسبت های ارزش بازار که به تحلیلگر یا سرمایهگذار کمک میکند تا ارزش ذاتی یک سهم را بدست آورده و عملکرد گذشته و مورد انتظار آینده را ارزیابی کند، صحبت کردیم که پیشنهاد میکنیم مطالعه کنید.

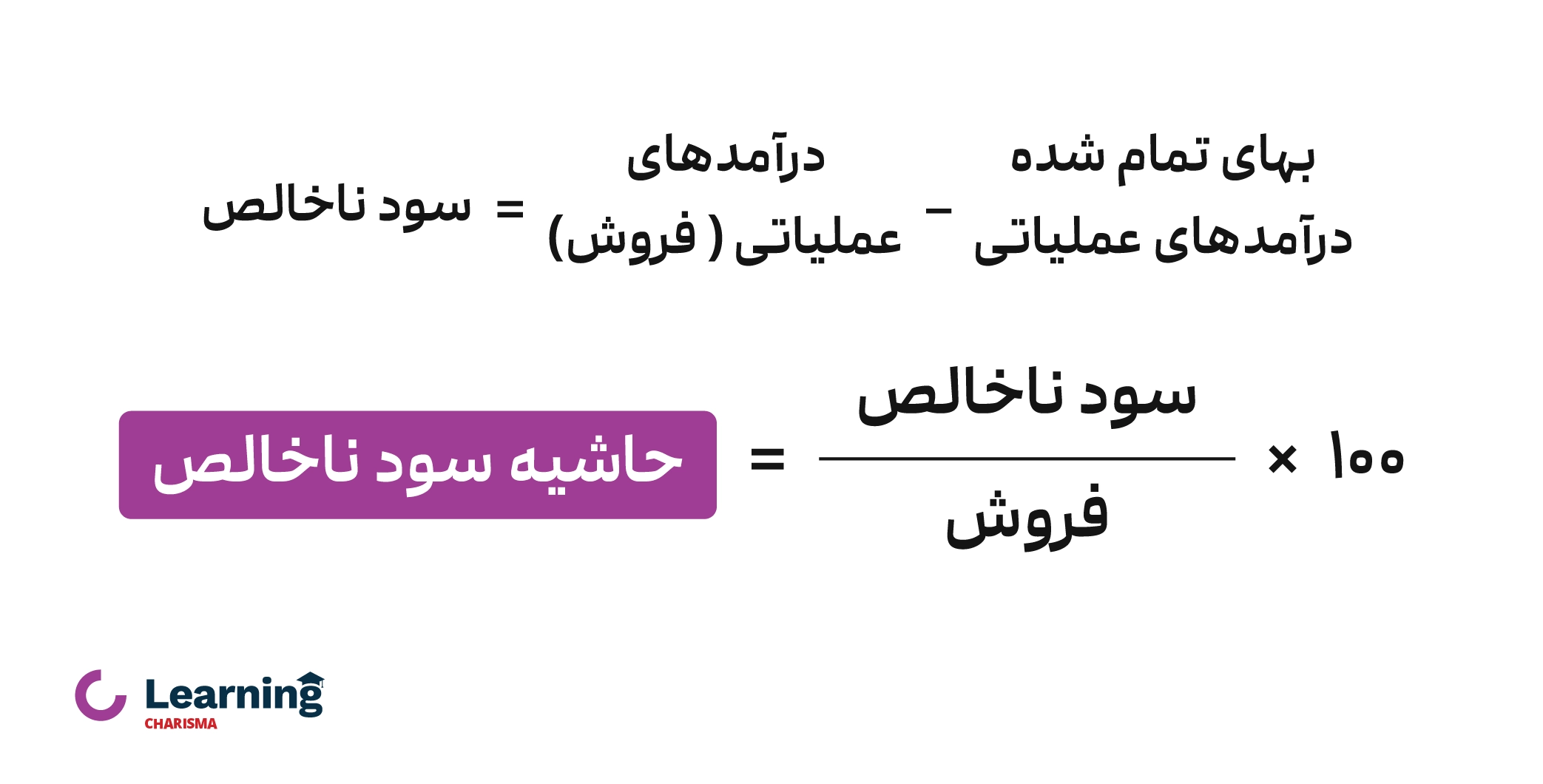

1- حاشیه سود ناخالص (Gross Profit Margin)

این نسبت نشاندهنده سود باقیمانده پس از کسر هزینههای مستقیم تولید یا خرید کالا از درآمد فروش است؛ در واقع، این نسبت نشان میدهد چه مقدار از مبلغ فروش برای هزینههای اداری، هزینههای تامین مالی، مالیات و سهم سود سهامداران باقی مانده است و درصد سود به دست آمده از هر یک ریال فروش شرکت را نشان میدهد. محاسبه حاشیه سود ناخالص با فرمول زیر امکانپذیر است:

نحوه تحلیل حاشیه سود ناخالص

به عنوان مثال وقتی حاشیه سود ناخالص شرکتی ۳۰ درصد باشد، یعنی پس از پرداخت هزینههای مستقیم تولید، معادل ۳۰٪ از فروش بهعنوان سود ناخالص باقی میماند. این نسبت، نشاندهنده توانایی شرکت در کنترل هزینهها و فروش با قیمت مناسب است؛ اگر این شاخص روندی افزایشی داشته باشد، نشانه بهبود در قیمتگذاری یا کارایی تولید است، در مقابل، کاهش آن میتواند حاکی از افت درآمد یا افزایش بهای تمامشده باشد.

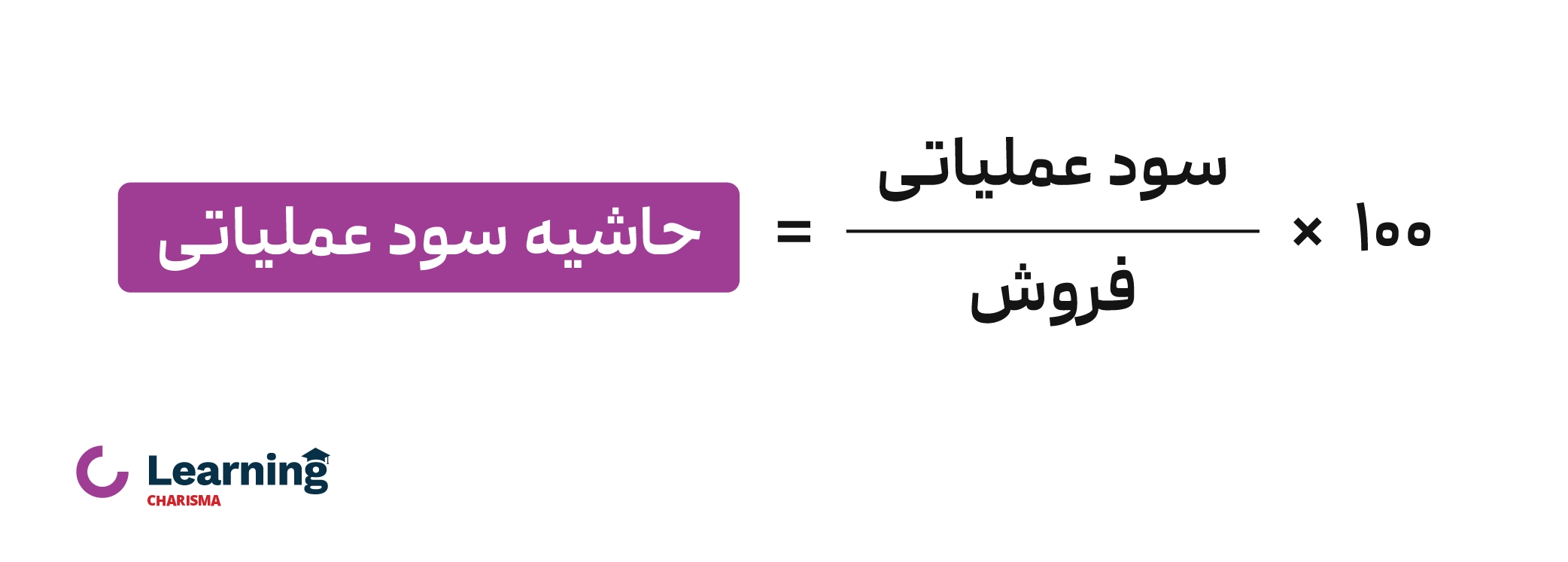

2- حاشیه سود عملیاتی (Operating Profit Margin)

این نسبت سود عملیاتی (پس از کسر هزینههای عملیاتی مانند حقوق و اجاره) را نسبت به درآمد فروش محاسبه و کارایی مدیریت عملیاتی را ارزیابی میکند. به عبارتی، نسبت سود عملیاتی نشاندهنده این است که هر یک ریال فروش محصولات یا خدمات چه تاثیری در سود عملیاتی شرکت دارد. کاهش این نسبت به صورت مستمر میتواند برای شرکت پر ریسک باشد. محاسبه حاشیه سود عملیاتی با فرمول زیر امکانپذیر است:

نحوه تحلیل حاشیه سود عملیاتی

این نسبت یکی از معیارهای دقیق ارزیابی سودآوری عملیاتی شرکت است؛ چراکه سود را پس از کسر هزینههای تولید و هزینههای عملیاتی (مانند اداری و فروش) نشان میدهد؛ از آنجا که هزینههای غیرعملیاتی و مالیات در آن لحاظ نمیشوند، تصویری شفافتر از عملکرد بخش اصلی کسبوکار ارائه میکند.

حاشیه سود عملیاتی بالا نشاندهنده بهرهوری مطلوب و کنترل موثر هزینهها است، در حالیکه نسبت پایین ممکن است به ضعف در مدیریت هزینه یا کاهش حاشیه فروش اشاره داشته باشد.

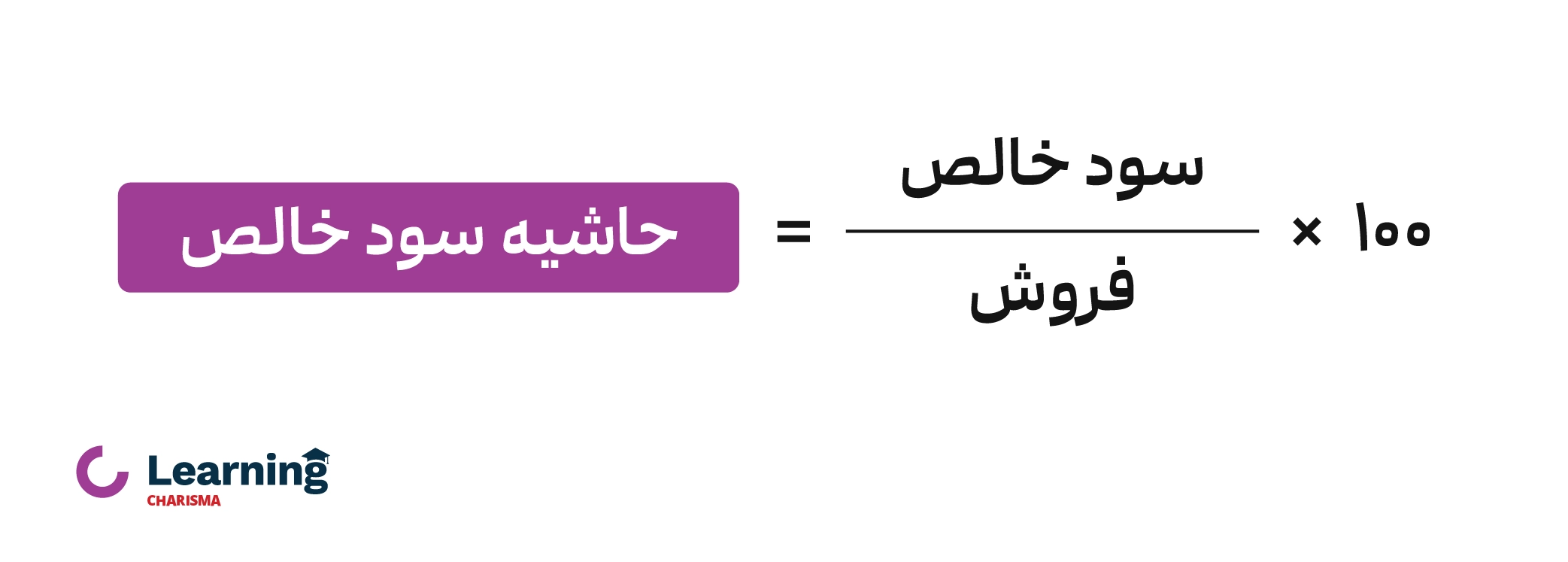

3- حاشیه سود خالص (Net Profit Margin)

حاشیه سود خالص یکی از جامعترین نسبتها است که سود خالص (پس از کسر تمام هزینهها، مالیات و بهره) را نسبت به درآمد فروش نشان میدهد. این نسبت سوددهی کلی شرکت را منعکس میکند. درصد حاشیه سود خالص شرکت نشاندهنده این است که از هر ۱ تومان فروش شرکت چه مقدار آن به سود خالص تبدیل شده است؛ این نسبت در کنار دیگر نسبت های سودآوری استفاده میشود. فرمول حاشیه سود خالص با فرمول زیر امکانپذیر است:

نحوه تحلیل حاشیه سود خالص

این نسبت بیان میکند چه مقدار از درآمد فروش پس از کسر تمامی هزینهها شامل مالیات، بهره و سایر هزینههای غیر عملیاتی، به سود خالص تبدیل شده است. نسبت بالاتر نشاندهنده سودآوری نهایی قوی و مدیریت مؤثر بر هزینههاست؛ در حالی که نسبت پایین ممکن است حاکی از حاشیه فشرده سود یا افزایش هزینههای ساختاری باشد.

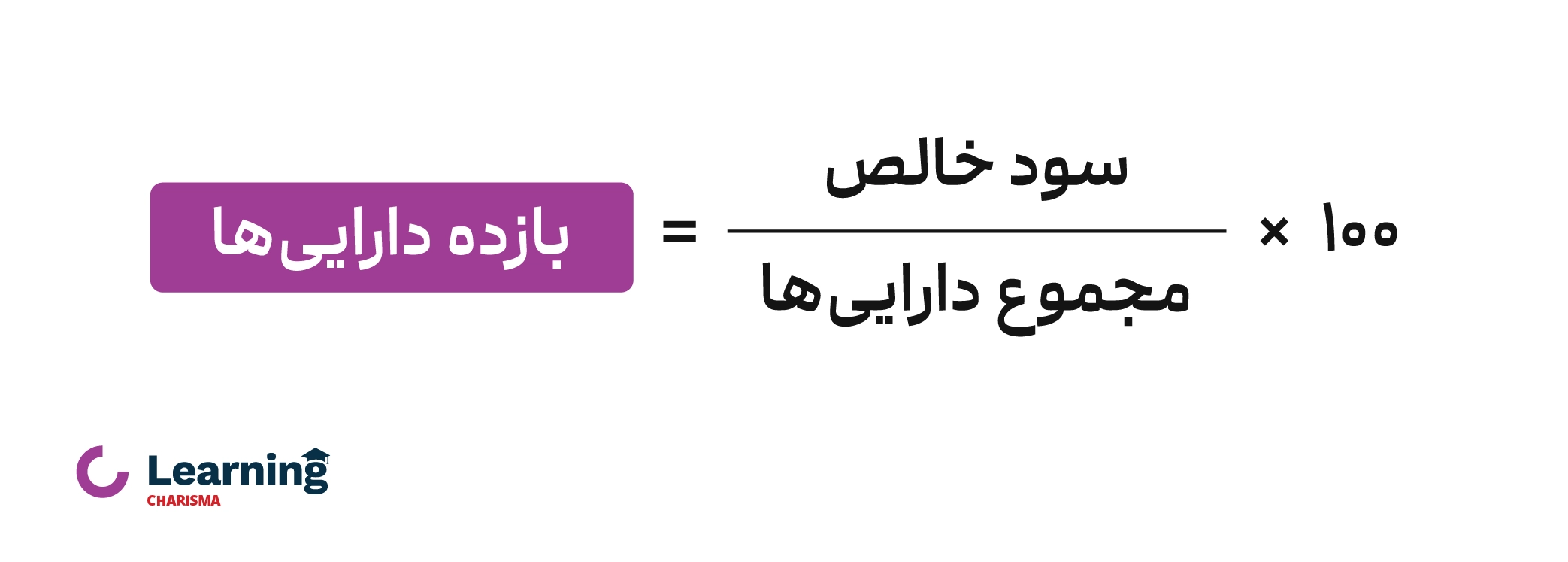

4- بازده داراییها (Return on Assets – ROA)

این نسبت سود خالص را نسبت به کل داراییها محاسبه میکند و نشاندهنده کارایی استفاده از داراییها برای تولید سود است؛ به عبارتی نشاندهنده آن است که شرکت چگونه از منابع و دارایی تحت اختیار خود برای کسب سود بهره برده و برای سرمایهگذاران و اعتباردهندگان خود بازدهی ایجاد کرده است. نسبت بازده داراییها میتواند شاخص نهایی برای ارزیابی کفایت و کارایی مدیریت شرکت باشد. هر چه این نسبت بزرگتر باشد مطلوبیت بیشتری حاصل شده است. محاسبه بازده داراییها (ROA) با فرمول زیر امکانپذیر است:

نحوه تحلیل بازده داراییها

ROA نشان میدهد شرکت تا چه حد توانسته از داراییهای خود برای تولید سود خالص استفاده کند. نسبتهای بالاتر بیانگر کارایی بالاتر در بهرهبرداری از منابع مالی هستند؛ با این حال، تفسیر دقیق این شاخص باید در مقایسه با میانگین صنعت یا روند دورهای شرکت انجام شود؛ چرا که ساختار داراییها در صنایع مختلف متفاوت است و مقایسه خام میتواند گمراهکننده باشد.

5- بازده حقوق صاحبان سهام (Return on Equity – ROE)

بازده حقوق صاحبان سهام، سود خالص را نسبت به حقوق صاحبان سهام اندازهگیری میکند و برای سرمایهگذاران بسیار مهم است، زیرا نشاندهنده بازگشت سرمایه آنها است؛ در واقع، (ROE) نشاندهنده میزان سود خالص برای شرکت از هر یک ریال حقوق صاحبان سهام است. محاسبه بازده حقوق صاحبان سهام (ROE) با فرمول زیر امکانپذیر است:

نحوه تحلیل بازده حقوق صاحبان سهام

بازده حقوق صاحبان سهام نشان میدهد شرکت از سرمایه سهامداران خود تا چه حد توانسته سود خالص تولید کند. این شاخص عملکرد مدیریت در بهکارگیری سرمایه مالکانه را منعکس میکند. به عنوان مثال اگر نسبت بازده حقوق صاحبان سهام برابر 30 درصد باشد بدین معناست که سرمایهگذاران (سهامداران شرکت) در ازای هر 100 تومان سرمایهگذاری در این شرکت توانستهاند 30 تومان سود کسب نمایند.

نسبتهای بالاتر برای سهامداران جذابترند، زیرا نشاندهنده بازدهی بیشتر بر سرمایهای است که بدون اتکا به بدهی در اختیار شرکت قرار گرفته است.

اهمیت نسبت های سودآوری برای سرمایه گذاری

کسب سود، اصلیترین هدف هر شرکت و یا مؤسسهای در ابتدای افتتاح آن است. قطعاً هر واحد تجاری بهمنظور کسب سود برای سهامدار و یا سهامداران آن افتتاح می شود؛ لازم به ذکر است که در بیشتر مواقع با کم کردن هزینهها میتوان به سود بیشتر رسید، پس شرکت باید تمام سعی خود را بکند که هزینههای قابل اجتناب را حذف کند؛ با کمک نسبت های سودآوری میتوانیم مقدار موفقیت شرکت در کسب سود از منابع مختلف را ارزیابی و مقایسه کنیم؛ اگر میخواهید از این ابزارها برای انتخاب هوشمند سهام استفاده کنید، همکاری با یک کارگزاری تحلیلمحور مسیر شما را هموارتر خواهد کرد. برای ثبتنام در یک کارگزاری معتبر بر روی دکمه زیر کلیک کنید.

نکات طلایی در نسبت های سودآوری

نکات کلیدی کاربرد نسبت های سودآوری عبارتاند از:

- ارزیابی عملکرد مدیریت: نسبتهای سودآوری روند کارایی شرکت را در گذر زمان نشان میدهند؛ افزایش مستمر این نسبتها معمولاً به معنای بهبود کنترل هزینه یا افزایش کارایی عملیاتی است.

- مقایسه صنعت و رقبا: برای نتیجهگیری دقیق، این نسبتها را معمولاً با میانگین صنعت یا شرکتهای همرده مقایسه میکنند؛ مثلاً حاشیه سود یک شرکت ممکن است در یک صنعت فناوری بسیار بالاتر از شرکتهای سنتی باشد.

- تصمیمات سرمایهگذاری: سرمایهگذاران با تحلیل نسبت های سودآوری میتوانند شرکتهای سودآورتر را شناسایی کنند؛ شرکت با حاشیههای سود بالا و بازده سرمایه معقول، معمولاً گزینه مناسبی برای سرمایهگذاری به شمار میآید.

- شناسایی ریسکها: کاهش پیوسته این نسبتها میتواند زنگ خطری برای افزایش هزینهها، کاهش فروش یا مشکلات قیمتی باشد. مدیران با بررسی منظم این نسبتها میتوانند پیش از مشکلات بزرگ، استراتژیهای اصلاحی (مانند کاهش هزینه یا بهینهسازی تولید) را اجرا کنند.

به این ترتیب، نسبت های سودآوری در کنار دیگر ابزارهای مالی نقشی کلیدی در تحلیل وضعیت مالی شرکتها و راهنمایی تصمیمات کلان اقتصادی دارند.

در نهایت منظور از نسبت های سودآوری چیست؟

در نهایت، نسبت های سودآوری بهعنوان یکی از مهمترین ابزارهای تحلیل مالی، تصویر روشنی از کارایی، مدیریت هزینه و توانایی شرکت در خلق ارزش برای سهامداران ارائه میدهند. بررسی دقیق این نسبتها به شما کمک میکند تا نهتنها میزان سوددهی واقعی شرکت را بسنجید، بلکه عملکرد آن را در مقایسه با رقبا و میانگین صنعت نیز تحلیل کنید. اگر قصد دارید از این شاخصها برای انتخاب بهترین سهم یا تحلیل وضعیت سودآوری شرکتها بهره ببرید، همراهی با یک کارگزاری معتبر و تحلیلمحور میتواند مسیر تصمیمگیری شما را هدفمندتر کند.

سوالات متداول

نسبت سودآوری، شاخص مالی است که میزان توانایی شرکت در کسب سود نسبت به فروش، داراییها و سرمایه سهامداران را نشان میدهد و برای تحلیل عملکرد و مقایسه با رقبا بهکار میرود.

نسبتهای حاشیهای (مثل حاشیه سود ناخالص و خالص) میزان سود از فروش را نشان میدهند، در حالی که نسبتهای بازدهی (مثل ROA و ROE) بازده سرمایه و دارایی شرکت را میسنجند.

نسبت بازده حقوق صاحبان سهام (ROE) برای سرمایهگذاران کلیدی است، چون نشان میدهد شرکت از سرمایه سهامداران تا چه اندازه سود تولید کرده است.

خیر؛ هر صنعت ساختار هزینه و مدل درآمدی متفاوتی دارد. مثلاً حاشیه سود در صنایع فناوری معمولاً بیشتر از صنایع تولیدی است.

با مقایسه روند نسبتهای سودآوری شرکت در چند دوره مالی و تطبیق آن با میانگین صنعت، میتوان شرکتهای کارآمدتر و سوددهتر را برای سرمایهگذاری انتخاب کرد.

نه لزوماً؛ نسبت بالا ممکن است موقتی یا ناشی از کاهش هزینههای غیرپایدار باشد؛ برای اطمینان باید روند چند ساله و جزئیات مالی شرکت نیز بررسی شود.