سود موثر سالانه چیست؟ تعریف، فرمول و کاربردها

فرض کنید دو نفر سرمایهگذار همزمان ۱۰۰ میلیون تومان در بانک سپردهگذاری میکنند. بانک اول ۲۰ درصد سالانه و بانک دوم ۱۹ درصد اما با پرداخت ماهانه، سود میدهد. در نگاه اول سود 20 درصد جذابتر است ولی موضوع به این سادگی نیست. اینجا با مفهوم سود موثر سالانه سروکار داریم. اما سود موثر سالانه چیست؟

چه در بانک و چه در یک صندوق درآمد ثابت، از سود موثر سالانه بهعنوان ابزاری برای فهم بازده واقعی سرمایهگذاری استفاده میکنیم. بسیاری از سرمایهگذارها تنها به نرخ اسمی توجه میکنند و همین موضوع میتواند باعث انتخابهای اشتباه شود. در ادامه این مطلب از کاریزما لرنینگ ساده توضیح میدهیم سود موثر سالیانه چیست و چرا آشنایی با این مفهوم ضروری است.

نرخ موثر سالانه چیست؟

نرخ سود موثر سالانه (Effective Annual Interest Rate) نشاندهنده سود واقعی یک سرمایهگذاری در طول یک سال است؛ با این تفاوت که در محاسبه آن، اثر سود مرکب نیز در نظر گرفته میشود. همانطور که اشاره کردیم، گاهی سرمایهگذارها صرفاً به سود اسمی توجه میکنند. برای فهم سادهتر موضوع ابتدا باید تفاوت سود اسمی و سود موثر سالانه را بدانیم.

تفاوت سود اسمی و سود موثر سالانه

سود اسمی، نرخ بهرهای است که توسط بانک، صندوقهای سرمایهگذاری یا موسسات مالی اعلام میشود و ساده و بدون احتساب سود مرکب است. اما نرخ سود موثر سالانه، بازدهی واقعی با احتساب دفعات پرداخت سود است که سرمایهگذار دریافت میکند.

برای مثال، اگر یک وام با نرخ اسمی 10 درصد داشته باشید، در پایان سال، ۱۰ میلیون تومان بهره روی وام ۱۰۰ میلیونی میپردازید. اما اگر نرخ همان 10 درصد بهصورت ماهانه ترکیب شود، نرخ سود موثر سالانه بالاتر خواهد رفت چون هر ماه سود روی اصل سرمایه بعلاوهی سود قبلی محاسبه میشود.

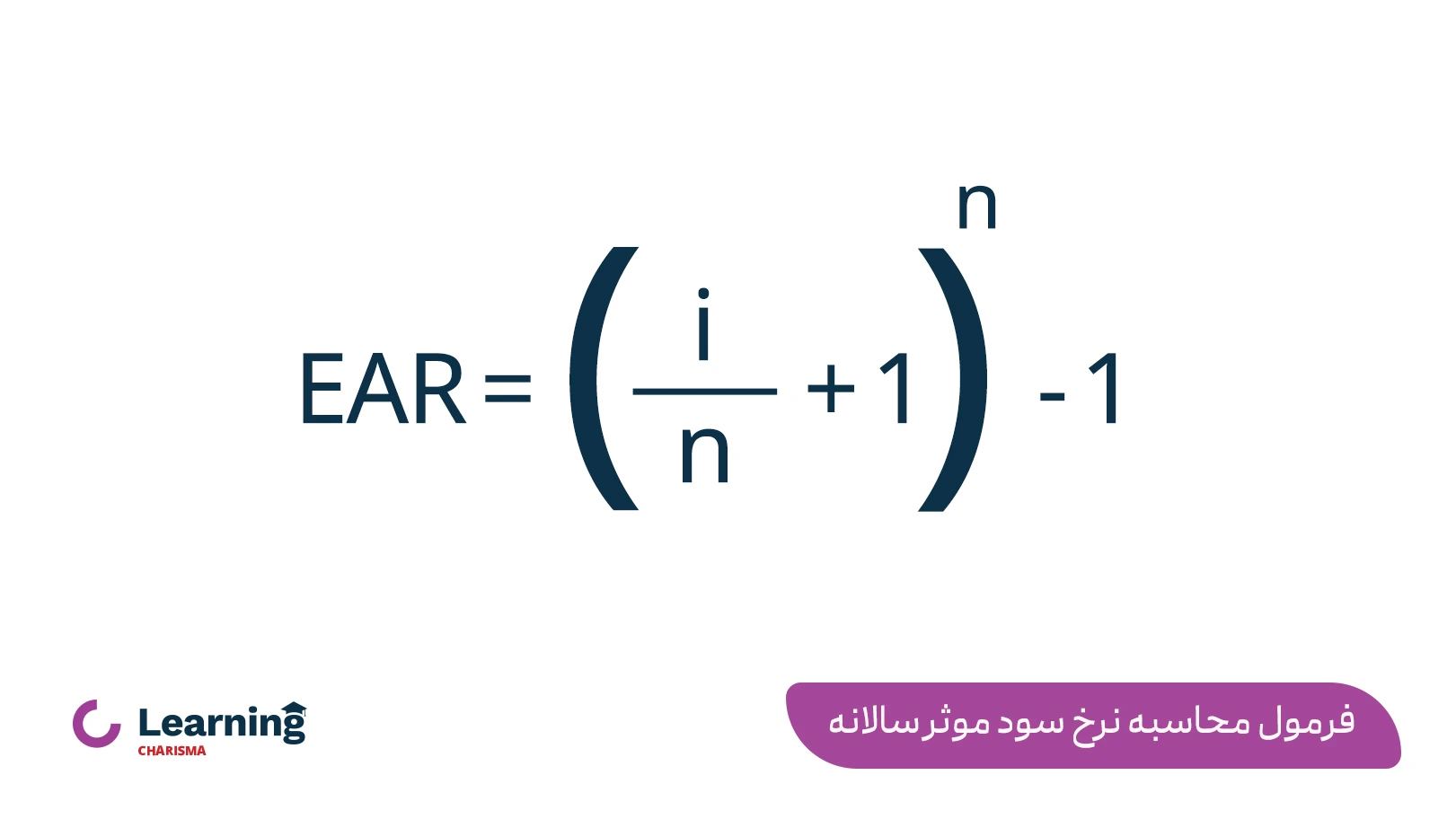

فرمول محاسبه سود موثر سالانه

برای محاسبه سود موثر سالیانه، از فرمول زیر کمک میگیریم:

در این فرمول:

- حرف i = نرخ سود اسمی سالانه است.

- حرف n = تعداد دورههای ترکیب سود در سال است (مثلاً 12 برای ماهانه، 4 برای فصلی، 365 برای روزانه).

به مثالی که در مقدمه این مطلب ذکر شد مراجعه میکنیم. بانک اول 20 درصد سود سالانه و بانک دوم 19 درصد (با پرداخت ماهانه) به شما سود میدهد. چرا گزینه دوم بهتر است؟ ابتدا با استفاده از فرمول، محاسبات لازم را انجام میدهیم:

- نرخ سود اسمی سالانه (i) = 0.19 (19 درصد)

- پرداخت سود بهصورت ماهانه (n) = 12

مطابق فرمول، سود موثر سالانه برابر 20.62 درصد است. با پرداخت ماهانه، سودهای دریافتی در هر ماه به اصل سرمایه اضافه میشوند و در ماههای بعد، سود جدید بر مبنای مبلغ افزایشیافته محاسبه میگردد. به این فرآیند، سود مرکب گفته میشود. در صورتیکه فردی مبلغ ۱۰ میلیون تومان را در چنین حسابی سرمایهگذاری کند:

- اگر سود فقط سالی یک بار و بدون ترکیب پرداخت شود، سود دریافتی در پایان سال ۱.۹ میلیون تومان خواهد بود.

- اما با پرداخت ماهانه و اعمال ترکیب سود، مبلغ نهایی سود سالانه به حدود ۲.۰۶۲.000 تومان افزایش مییابد.

تفاوت سود موثر سالانه و سود مرکب

این دو اصطلاح گاهی به اشتباه بهجای یکدیگر استفاده میشوند، در حالیکه مفاهیم متفاوتی دارند:

- سود مرکب به فرآیندی گفته میشود که در آن سودهای دورهای (مثلاً ماهانه یا فصلی) به اصل سرمایه افزوده میشوند و در دورههای بعدی نیز خود این سودها مشمول سود جدید میگردند.

- سود موثر سالانه نتیجه یا خروجی این فرآیند است؛ یعنی نرخ واقعی بازدهی سالانهای که از ترکیب شدن سود در طول یک سال بهدست میآید.

بهبیان ساده، سود مرکب یک مکانیزم محاسباتی است، در حالی که سود موثر سالانه، نرخ بازده نهایی است که نشان میدهد این مکانیزم در طول سال چه میزان سود واقعی برای سرمایهگذار ایجاد کرده است. میتوانید از ابزار محاسبه آنلاین سود مرکب کاریزما برای حسابوکتابهای خود کمک بگیرید.

سود موثر سالانه 38 درصد با صندوق درآمد ثابت کارا

صندوق کارا یک صندوق سرمایهگذاری درآمد ثابت تحت مدیریت گروه مالی کاریزما است که با هدف ارائه سود روزشمار و ریسک پایین برای سرمایهگذاران طراحی شده است. سود سرمایهگذار در صندوق درآمد ثابت کارا بهصورت تجمیعی در ارزش واحدها ذخیره میشود. این صندوق برای افرادی مناسب است که بهدنبال دریافت سود یکجا در زمان فروش واحدهای خود هستند.

صندوقهای درآمد ثابت مانند کارا با ارائه سود سالانه بالاتر از سود بانکی، در روزهایی که بازار بورس شرایط ریزشی را تجربه میکند، گزینهای بسیار مطمئن هستند. بسیاری از سرمایهگذارهای مطرح مانند هری مارکوویتز، توصیه میکنند بخشی از دارایی خود را همواره در صندوقهای با درآمد ثـابت سرمایهگذاری کنیم. بنابراین، پیشنهاد میکنیم حتماً مقاله زیر را مطالعه کنید تا با ماهیت و مزایای صندوق درآمد ثابت کارا کامل آشنا شوید:

کاربردهای سود موثر سالانه چیست؟

در زندگی روزمره، تقریباً همه ما با مسائلی مانند وام و سرمایهگذاری سروکار داریم. پس بهتر است بدانیم در پشت صحنه دریافت وام یا سرمایهگذاری واقعاً چه اتفاقاتی رخ میدهد. برای این کار به ابزاری مانند محاسبه سود موثر سالانه نیاز خواهیم داشت. از جمله کاربردهای این ابزار، میتوان به موارد زیر اشاره کرد:

۱. انتخاب وام و تسهیلات بانکی

وامی که نرخ اسمی کمتری دارد، گاهی از نظر سود موثر گرانتر تمام میشود. سود موثر سالانه کمک میکند هزینه واقعی وامها را محاسبه و مقایسه کنید.

۲. مقایسه سرمایهگذاریها

چه یک سپرده بانکی باشد، چه یک صندوق درآمد ثابت یا اوراق قرضه، تنها با نرخ سود موثر سالانه میتوان فهمید کدام گزینه بازده واقعی بیشتری دارد.

۳. برنامهریزی مالی

در بودجهبندی شخصی یا شرکتی، دانستن سود موثر سالیانه باعث میشود پیشبینی دقیقی از درآمدها و هزینهها داشته باشید.

مزایا و معایب سود موثر سالانه چیست؟

سود موثر سالانه، اگرچه میتواند معیاری عالی در تصمیمگیریها باشد، اما نباید بهتنهایی ملاک همهچیز قرار بگیرد. بنابراین در جدولی که برای شما آماده کردهایم، مزایا و معایب این ابزار را بهصورت خلاصه بررسی میکنیم تا با نقطهضعفها نیز آشنا شوید.

| مزایا و معایب سود موثر سالانه | |

| مزایا | معایب |

| بازده واقعی سرمایهگذاری را نشان میدهد. | هزینههای تراکنش یا مالیات در فرمول لحاظ نمیشوند. |

| میتوان سپرده، وام یا صندوقهای مختلف را مقایسه کرد. | فرض بر نرخ سود ثابت است، اما نرخها تغییر میکنند. |

| برای بودجهبندی شخصی و سازمانی بسیار کاربردی است. | سود موثر سالانه بالا ممکن است ریسک بالایی داشته باشد. |

| در سرمایهگذاری میتوان تصمیمهای دقیقتری گرفت. | فرمول برای مبتدیها ممکن است گیجکننده باشد. |

جمعبندی مطلب

برای هر سرمایهگذار یا وامگیرنده، دانستن اینکه سود موثر سالانه چیست اهمیت زیادی دارد. نرخ سود موثر سالانه نهتنها شفافیت بیشتری نسبت به سود اسمی دارد، بلکه کمک میکند انتخابهای مالی هوشمندانهتری داشته باشیم. البته نباید تنها همین معیار را مد نظر داشته باشیم، چراکه توضیح دادیم نقاط ضعف سود موثر سالانه چیست. در هر حال، اگر خواستید وامی بگیرید یا در یک صندوق درآمد ثابت سرمایهگذاری کنید، حتماً به این معیار توجه ویژهای داشته باشید.

سوالات متداول

سود موثر سالانه، نرخ واقعی بازدهی سرمایهگذاری در طول یک سال است که اثر ترکیب سود در دورههای کوتاهتر (مثلاً ماهانه یا روزانه) را در نظر میگیرد. این نرخ نشان میدهد در پایان سال، با در نظر گرفتن سود روی سود، چه میزان بازده واقعی کسب میشود.

بله، مگر اینکه سود فقط سالی یک بار پرداخت شود.

سود مرکب روش محاسبه است و سود موثر نتیجه نهایی آن در طول یک سال میباشد.

اگر صندوق سود ماهانه بدهد و سرمایهگذار آن را برداشت نکند، سودها دوباره سرمایهگذاری میشوند و نرخ سود موثر سالیانه بیشتر از نرخ اسمی اعلامی خواهد شد.

چون تنها این نرخ بازده واقعی سرمایهگذاریها و هزینه واقعی وامها را نشان میدهد.