وام چیست؟ هر آنچه باید در مورد انواع وام بدانید!

در زندگی مالی اغلب ما، زمانی فرا میرسد که نیاز به منابع مالی بیشتر از موجودی حساب خود داریم؛ در این شرایط مفهوم وام به میان میآید. اما وام چیست و چرا در نظام اقتصادی اهمیت بالایی دارد؟ از وام فوری برای رفع نیازهای اضطراری تا تسهیلات بلندمدت برای خرید خانه یا راهاندازی کسبوکار، دنیای وامها گستردهتر از آن چیزی است که تصور میکنیم.

با مطالعه این مطلب از کاریزما لرنینگ، دید روشنتری نسبت به مفهوم وام و انواع آن بهدست میآورید و با سازوکار دریافت تسهیلات آشنا خواهید شد؛ بنابراین دقایقی از وقت ارزشمند خود را به این مقاله اختصاص دهید.

وام چیست؟

تعریف وام مطابق منابع معتبر مانند اینوستوپدیا، به این صورت است که «وام نوعی اعتبار مالی است که طی آن مبلغ مشخصی پول از سوی یک نهاد مالی یا شخص (وامدهنده) به فرد یا مجموعهای دیگر (وامگیرنده) پرداخت میشود، با این توافق که مبلغ اصلی در آینده بازپرداخت گردد. در اغلب موارد، این بازپرداخت شامل بهره یا کارمزد مالی نیز میشود که وامگیرنده علاوه بر اصل وام، موظف به پرداخت آن است».

وامها یکی از رایجترین ابزارهای تامین مالی در جهان هستند که در قالبهای مختلفی مانند وام مسکن، وام شخصی، وام فوری، وام تحصیلی و غیره ارائه میشوند. بنجامین فرانکلین جملهی معروفی دارد که میگوید اگر میخواهید ارزش واقعی پول را بفهمید، سعی کنید وام بگیرید.

آشنایی با اجزای تشکیلدهنده وام

پیش از دریافت وام، بهتر است بدانیم وام از چه بخشهایی تشکیل میشود. تغییر در هر یک از این اجزا، بر میزان وام و نحوه و مدت بازپرداخت آن اثر میگذارد.

· اصل وام چیست؟

اصل وام مبلغ اولیهای است که وامگیرنده از وامدهنده بدون در نظر گرفتن سود یا کارمزد، دریافت میکند و موظف به بازپرداخت آن است.

· مدت پرداخت وام چیست؟

به بازه زمانی کلی برای بازپرداخت وام، مدت پرداخت وام میگویند. برای مثال یک وام با بازپرداخت 24 ماهه دریافت میکنیم و طی دو سال، وام کاملاً تسویه میشود.

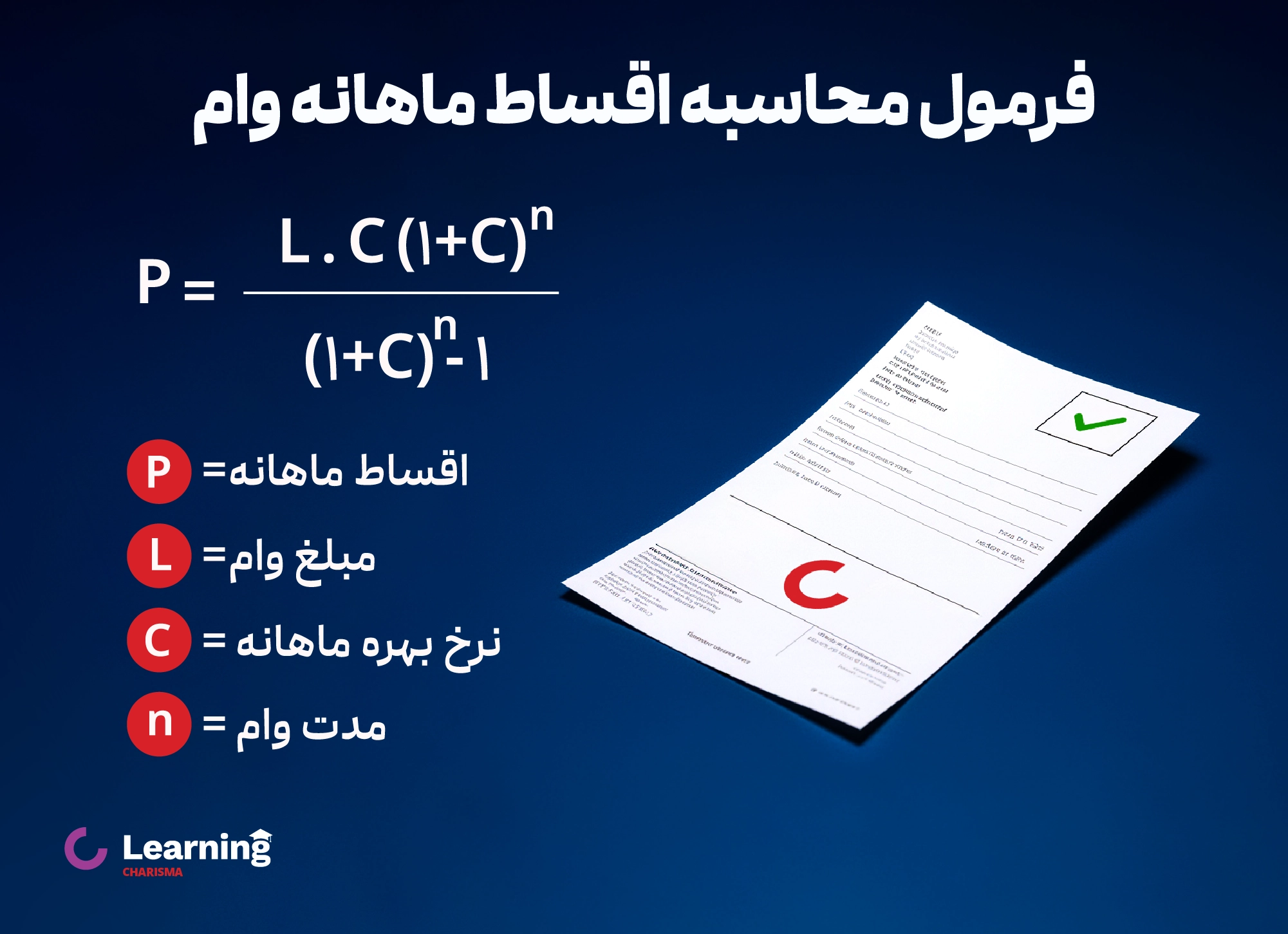

· قسط وام چیست؟

قسط وام مبلغی است که وامگیرنده در بازههای زمانی مشخص (مثلاً ماهانه) برای بازپرداخت وام و سود آن به وامدهنده پرداخت میکند.

· سررسید وام چیست؟

سررسید وام، روز خاصی در هر ماه است که در آن روز باید قسط ماهانه وام پرداخت شود. سررسید کل وام یعنی آخرین قسط وام که به معنی پایان دوره پرداخت اقساط و تسویه وام است.

· حواله وام چیست؟

حواله وام به حالتی گفته میشود که وامدهنده، مبلغ وام را بهجای واریز به حساب شخصی وامگیرنده، مستقیماً به حساب فروشنده یا ارائهدهنده خدمات واریز میکند. برای مثال، شما جهت پرداخت شهریه دانشگاه وام میگیرید. بانک وام را مستقیم به حساب دانشگاه واریز میکند. هدف از این کار، اطمینان از مصرف وام برای هدف تعیینشده است.

· بهره وام چیست؟

بهره وام مبلغی اضافی است که وامگیرنده بابت استفاده از پول وام، بههمراه اصل وام به وامدهنده پرداخت میکند. این مبلغ معمولاً بهصورت درصدی از اصل وام و در بازههای زمانی مشخص محاسبه میشود. پیشنهاد میکنیم برای آشنایی بیشتر با این مفهوم، مقاله زیر را مطالعه کنید:

· دوره تنفس وام چیست؟

دوره تنفس وام، بازهای از ابتدای دریافت وام است که در آن، وامگیرنده نیازی به پرداخت اقساط یا اصل وام ندارد؛ این دوره معمولاً برای شروع فعالیت یا تثبیت وضعیت مالی در نظر گرفته میشود.

· کارمزد وام چیست؟

هزینهای است که بانک یا موسسه مالی بابت بررسی، صدور و ارائه وام از وامگیرنده دریافت میکند. این مبلغ معمولاً درصدی از کل وام است و جدا از بهره محاسبه میشود.

· جریمه تاخیر در وام چیست؟

مبلغی اضافی است که در صورت دیرکرد در پرداخت اقساط، از وامگیرنده دریافت میشود؛ هدف از دریافت جریمه تاخیر، تشویق به پرداخت بهموقع و جبران خسارت تاخیر است.

· ضامن وام چیست؟

ضامن وام شخصی حقیقی یا حقوقی است که با تعهد رسمی، مسئولیت بازپرداخت وام را در صورت ناتوانی یا تاخیر وامگیرنده، بر عهده میگیرد. اگر وامگیرنده اقساط را نپردازد، بانک حق دارد مطالبات خود را از ضامن دریافت کند.

· ضریب وام چیست؟

چنانچه برای دریافت وام، وثیقهای ارائه دهید، در این صورت مفهوم ضریب وام مطرح میشود. ضریب وام یعنی درصدی از ارزش وثیقه که بانک حاضر است به همان میزان به شما وام پرداخت کند. برای مثال اگر ارزش وثیقه 120 میلیون تومان باشد و بانک تا 96 میلیون تومان وام بدهد، ضریب وام ۸۰ درصد خواهد بود.

انواع وام در ایران

وامها بر اساس نوع نیاز، نحوه دریافت، وثیقه یا هدف مصرف، به انواع مختلفی تقسیم میشوند. آشنایی با انواع وام به متقاضیان کمک میکند تا گزینه مناسب را براساس شرایط مالی و اهداف خود انتخاب کنند. در ادامه، رایجترین انواع وامها را همراه با توضیحی کوتاه آوردهایم:

1- وام بانکی

شرایط دریافت وام (میزان تسهیلات، مدارک لازم، مقدار اقساط، نوع ضامن و نحوه اعتبارسنجی) در بانکها با یکدیگر متفاوت هستند. وامهای بانکی، رایجترین اما سختترین روش دریافت وام هستند که نیاز به ضامن رسمی، چک و مدارک متعدد دارند. این وامها برای خرید کالا یا مسکن مناسباند، اما زمانبر، دشوار و گاهی با محدودیت سقف وام همراهاند. در ادامه برخی از مهمترین انواع وامهای بانکی را بررسی خواهیم کرد:

- وام قرضالحسنه: کمسود و بدون بهره یا با کارمزد ناچیز برای تامین نیازهای خرد

- وام ازدواج: تسهیلات دولتی ویژه زوجهای جوان با سود پایین

- وام مسکن: وام بلندمدت با وثیقه ملکی و نرخ سود مناسب برای خرید یا اجاره خانه

- وام مضاربه: وامی مشارکتی بدون بهره ثابت برای تامین سرمایه لازم در شروع یا توسعه کسبوکار

- وام خرید کالا: وامی میانمدت برای خرید لوازم خانگی و مصرفی با اقساط بلندمدت و کارمزد مشخص

- وام خرید مواد اولیه: وام تولیدی برای تامین تجهیزات و مواد اولیه بنگاههای صنعتی و تولیدی

- وام خرید خودرو: وامی ویژه خرید خودروهای داخلی با ارائه فیش حقوقی و سقف مبلغ مشخص

- وام بازنشستگان: تسهیلات کمسود و آسان برای مستمریبگیران و بازنشستگان

- وام قرضالحسنه فرزندآوری: برای شهروندان ایرانی صاحب فرزند زیر ۲ سال، تسهیلات ۴۴ تا ۲۲۰ میلیون تومانی با دوره بازپرداخت ۳ تا ۷ سال (بسته به ترتیب تولد فرزند)

- وام تعمیرات مسکن: وام جعاله بانکی برای تعمیر یا نوسازی خانه، با شرایط سپردهای یا بدون سپرده

- وام خوداشتغالی: تسهیلات بانکی بهکمک نهادهایی مانند بهزیستی و کمیته امداد برای راهاندازی یا توسعه کسبوکار فردی

- وام دانشجویی: وام صندوق رفاه دانشجویان با کارمزد کم، مناسب تامین شهریه و هزینههای تحصیلی

- وام اشتغالزایی روستایی/عشایری: ویژه توسعه کسبوکار در مناطق روستایی با حمایت نهادهای دولتی

2- وام موسسات مالی و اعتباری

علاوه بر شبکه بانکی، موسسات مالی غیربانکی و صندوقهای تخصصی قرضالحسنه نیز گزینههای متنوعی برای دریافت وام فراهم میکنند. این وامها سادهتر و سریعتر از بانک هستند، اما نرخ سود و کارمزد بسیار بالایی دارند. وامهای موسسات مالی و اعتباری به شرح زیر هستند:

- صندوقهای قرضالحسنه کارمندی: وامهای کمبهره یا بدون سود، ویژه کارکنان همان سازمان

- وام بنگاههای اقتصادی: تسهیلات با وثیقه کالایی یا ملکی برای تامین سرمایه در گردش و توسعه کسبوکار

- وام فوری موسسات مالی: وامی نقدی و کوتاهمدت، بدون نیاز به ضامن بانکی رسمی، برای رفع نیازهای اضطراری

- صندوقهای تخصصی (فرهنگیان، بسیج و غیره): تسهیلات کمبهره یا قرضالحسنه با شرایط ویژه برای اعضای نهادهای خاص

3- وام دیجیتال و آنلاین

امروزه برای بسیاری از متقاضیان، وامهای فوری آنلاین تبدیل به یکی از بهترین روشها شدهاند؛ وامهایی که بدون نیاز به ضامن یا مراجعه حضوری، در عرض چند ساعت به حساب متقاضی واریز میشوند. امکان دریافت وام فوری در کاریزما نیز وجود دارد. ادامه مطلب را مطالعه کنید.

وام فوری چیست؟

وام فوری نوعی تسهیلات مالی کوتاهمدت است که با هدف رفع نیازهای فوری و اضطراری به افراد اعطا میشود. این نوع وام معمولاً در مدت زمان کوتاهی (حتی در همان روز) پرداخت میشود و شرایط دریافت آن نسبت به وامهای رایج سادهتر است. در این نوع وامها نیازی به معرفی ضامن یا ارائه وثیقه نیست و تمام مراحل تا واریز وام به حساب متقاضی، آنلاین است.

وامهای فوری اغلب با سقف مشخص، کارمزد یا سود بیشتر و دوره بازپرداخت کوتاه ارائه میشوند. امروزه در اغلب نئوبانکها و اپلیکیشنهای سرمایهگذاری، امکان دریافت وام فوری با شرایط آسان وجود دارد. برای مثال میتوانید بر اساس گردش حساب خود در یک دوره سهماهه، تا سقف مشخصی وام دریافت کنید.

کاریزماوام؛ دریافت وام فوری، بدون ضامن

کاریزماوام یک خدمت وام نقدی فوری است که در صورت سرمایهگذاری در طرحهای طلا، نقره یا ملک کاریزما، امکان دریافت وام تا سقف ۱۰۰ میلیون تومان برای شما فراهم است. این وام بدون محدودیت مصرف بوده و متقاضی میتواند مبلغ دریافتی را برای هر هدفی، از جمله سرمایهگذاری مجدد، مورد استفاده قرار دهد.

ویژگیهای اصلی کاریزماوام

- بدون نیاز به ضامن، چک یا سفته؛ صرفاً با پشتوانه دارایی موجود در طرحهای کاریزما

- امکان دریافت تا سقف ۱۰۰ میلیون تومان (معادل حداکثر 60 یا 80% ارزش روز دارایی بسته به طرح)

- پرداخت سریع و حداکثر ظرف یک روز کاری پس از ثبت درخواست

- واریز مستقیم به حساب بانکی اعلامشده توسط متقاضی

- بازپرداخت آسان و خودکار؛ کسر اقساط وام یک ماه پس از دریافت بهصورت خودکار از محل دارایی

برای کسب اطلاعات بیشتر درباره این وام، پیشنهاد میکنیم مقاله «کاریزماوام چیست؟» را مطالعه کنید.

شرایط دریافت وام چیست؟

وامها معمولاً شرایط خاص خود را دارند. برخلاف وامهای فوری مانند کاریزماوام که شرایط سادهای دارد، برای دریافت وام از بانکها و موسسات اعتباری، چند شرط عمومی و حداقلی داریم که عبارتاند از:

- توانایی بازپرداخت وام

مهمترین شرط برای دریافت وام، اثبات توان مالی برای بازپرداخت آن است. وامدهندگان بهدنبال اطمینان از این موضوع هستند که متقاضی قادر است اقساط را بهموقع پرداخت کند.

- درآمد ماهانه وامگیرنده

برای وامهای با مبلغ بالا، مانند وام خرید خانه یا خودرو، میزان درآمد ماهانه شما بررسی میشود. بهعنوان مثال، برای دریافت وام مسکن، داشتن چند سال سابقه اشتغال پایدار یکی از شرایط اصلی است.

- امتیاز اعتباری (سابقه خوشحسابی)

وامدهندگان امتیاز اعتباری شما را بررسی میکنند که نشان میدهد آیا در گذشته اقساط خود را بهموقع پرداخت کردهاید یا خیر. تاخیر در پرداختها، چک برگشتی یا سابقه ورشکستگی میتواند باعث کاهش این امتیاز و در نتیجه رد درخواست وام شود.

- نسبت بدهی به درآمد (Debt-to-Income Ratio)

بانکها علاوه بر بررسی درآمد، میزان بدهیهای فعال شما را هم میسنجند. اگر فردی همزمان چند وام یا تعهد مالی داشته باشد، ممکن است واجد شرایط دریافت وام جدید نباشد یا سقف وام درخواستی وی کاهش یابد.

- وثیقه یا ضامن

در بسیاری از وامها، بهویژه وامهای بلندمدت، نیاز به ارائه وثیقه (مثلاً سند ملک یا سپرده بانکی) یا معرفی ضامن معتبر وجود دارد تا در صورت نکول وامگیرنده، بانک بتواند مطالبات خود را بازیابی کند.

اما کاریزماوام فرآیند دریافت وام را متحول کرده است؛ دیگر خبری از پیچیدگیهای مرسوم بانکی، ضامنهای متعدد، خواب سرمایه و رفتوآمدهای وقتگیر نیست. با کاریزماوام میتوانید بدون مراحل طولانی و دردسرهای اداری، بهسادگی و در کوتاهترین زمان ممکن وام مورد نیاز خود را دریافت کنید. برای اطلاعات بیشتر، روی دکمه زیر کلیک کنید:

جمعبندی؛ چه زمانی وام گرفتن بهصرفه است؟

در این مطلب توضیح دادیم که وام چیست و چه اجزایی دارد و با اصطلاحات تخصصی وام نیز آشنا شدیم. وام گرفتن زمانی بهصرفه و منطقی است که با هدفی مشخص، بازپرداخت قابل مدیریت و در چارچوب توان مالی فرد انجام شود. اگر وام باعث افزایش بهرهوری، ایجاد ارزش افزوده، یا رفع یک نیاز ضروری و فوری شود، میتوان آن را تصمیمی مالی آگاهانه دانست.

در مقابل، دریافت وام برای هزینههای غیرضروری یا بدون برنامهریزی دقیق، ممکن است منجر به بدهی سنگین و فشار مالی شود. بنابراین، پیش از اقدام به دریافت هر نوع وامی، باید به دقت شرایط، نرخ بهره، میزان اقساط و بازدهی استفاده از منابع مالی را بررسی کرده و با دیدی واقعبینانه تصمیم گرفت. کمی پایینتر در بخش دیدگاهها، تجربیات خود در خصوص وام گرفتن را با ما در میان بگذارید.

سوالات متداول

وام مبلغی است که از یک نهاد مالی، بانک یا هر جای دیگری بهصورت موقت دریافت میکنیم و متعهد میشویم در مدت زمان مشخص با سود (یا بدون سود در برخی موارد) بدهی خود را پرداخت کنیم.

وام قرضالحسنه بدون سود یا با کارمزد بسیار پایین است و اغلب برای نیازهای ضروری پرداخت میشود؛ در حالی که سایر وامها معمولاً شامل نرخ بهره بالاتری هستند و شرایطی سختگیرانهتر دارند.

داشتن ضامن معتبر، گردش حساب مناسب، سابقه بانکی خوب و در برخی موارد وثیقه از شرایط رایج برای دریافت وام است.

2 دیدگاه برای این مطلب

سلام.وام.فوری.به.من.تعلق.میگیره.چقدر.

سلام. بله، مقاله کاریزماوام چیست رو مطالعه بفرمایید. چنانچه شرایط رو داشته باشید، وام حتماً به شما تعلق میگیره.