بیمه آتش سوزی چیست؟ انواع، پوششها و نحوه خرید

بیمه آتش سوزی چیست؟ همانطور که میدانید آتشسوزی یکی از حوادثی است که هر ساله در سراسر جهان رخ میدهد و خسارات مالی و جانی زیادی به بار میآورد. به همین دلیل بیمه آتش سوزی بهوجود آمد تا یک اقدام هوشمندانه برای جبران خسارتهای ناشی از این حادثه باشد و افراد را از نگرانیهای بعد از آتشسوزی نجات دهد.

اینطور بهنظر میرسد که به دلیل عدم آگاهی نسبت به بیمه ی آتش سوزی و پوششهای آن، استفاده از این نوع بیمه در ایران خیلی رایج نیست! اما با توجه به اینکه چنین حوادثی ممکن است خسارتهای جانی و مالی فراوانی را به بار بیاورند، استفاده از بیمه آتش سوزی برای جبران این خسارتها حیاتی بهنظر میرسد.

در این مقاله از کاریزما لرنینگ، به این میپردازیم که بیمه آتش سوزی چیست و صفر تا صد آن شامل انواع اصطلاحات، پوششها، انواع بیمه آتش سوزی، شرایط، محاسبه حق بیمه، نحوۀ خرید و … را توضیح خواهیم داد.

بیمه نامه آتش سوزی چیست؟

بیمه آتش سوزی یکی از انواع بیمه و در واقع زیرمجموعهی بیمه اموال است که برای جبران خسارات مالی واردشده به اموال افراد در اثر حادثهی آتش سوزی ایجاد شده است.

بیمهگزار با پرداخت مبلغی بهعنوان حقبیمه، محل یا بهتر بگوییم ساختمان مورد نظر خود مانند منزل، محل کار، کارخانه و غیره را همراه با تمامی اثاثیه آن در برابر خسارات ناشی از آتشسوزی و زلزله تحت پوشش بیمه قرار میدهد. توجه داشته باشید بیمه آتش سوزی شامل جبران خسارت جانی نمیشود!

قبل از اینکه به موضوع اصلی بپردازیم، بیایید یک ابهام را برطرف کنیم.

بیمه زلزله یا بیمه آتش سوزی؛ کدام درست است؟

بسیاری از افراد، تفاوت بیمه زلزله و آتش سوزی را نمیدانند و به اشتباه گمان میکنند که بیمه زلزله و بیمه آتش سوزی دو بیمهنامه متفاوت هستند. در صورتی که پوشش زلزله، یکی از پوششهای اضافی بیمه آتش سوزی است.

بیمه زلزله در واقع همان بیمه آتش سوزی است که پوشش زلزله را هم دارد. بیمه آتش سوزی، در برابر خسارتهای ناشی از آتشسوزی، صاعقه و انفجار تعهد میدهد و با اضافه کردن پوشش زلزله، بیمهگر در برابر خسارتهای ناشی از زلزله نیز ایمن خواهد بود.

بنابراین، بیمهگزاران برای خرید بیمه زلزله، ابتدا باید بیمه آتش سوزی را خریداری کنند. سپس میتوانند پوشش زلزله را به بیمه آتش سوزی خود اضافه کنند. پوشش زلزله، میتواند از ساختمانها و اموال موجود در برابر خسارات ناشی از زلزله محافظت کند.

اصطلاحات مهم بیمه آتش سوزی چیست؟

بحث را با آشنایی با اصطلاحات بیمه آتش سوزی شروع میکنیم. در بیمهنامه آتش سوزی و زلزله از اصطلاحاتی استفاده میشود که آگاهی از آنها برای درک بهتر بیمه آتش سوزی الزامی است.

1. بیمهگر

بیمهگرشرکت بیمهای است که شخص قصد خرید بیمهنامه آتش سوزی از آن شرکت را دارد و مشخصات آن در بیمهنامه نوشته میشود. بیمهگر یا همان شرکت بیمه، در ازای دریافت حقبیمه، متعهد میشود که خسارتهای مالی احتمالی را بر اساس شرایط مندرج در بیمهنامه، جبران کند.

2. بیمهگزار

شخص حقیقی یا حقوقی است که اقدام به خرید بیمه آتش سوزی کرده و متعهد به پرداخت حقبیمه میشود.

3. ذینفع

شخصی است که به درخواست بیمهگزار، نامش در بیمهنامه درج شده و تمام یا بخشی از خسارت به او پرداخت میشود.

4. حق بیمه

مبلغی است که در بیمهنامه مشخص میشود و بیمهگزار باید آن را به صورتی که در بیمهنامه تعیین میشود به بیمهگر پرداخت کند.

5. مورد بیمه

مورد بیمه، نشاندهندهی اموالی است که شرکت بیمه ملزم به جبران خسارت آنها در صورت آتش سوزی است. اموال بیمهشده در بیمه آتش سوزی شامل موارد زیر میشود:

- اموال مندرج در جدول مشخصات بیمهنامه که متعلق به بیمهگزار یا در تصرف او، در محل مورد بیمه باشد.

- اموال اشخاص دیگر، بهصورتی که با نوع اشتغال بیمهگزار در ارتباط باشد.

- اثاثیه منزل و سایر اموال متعلق به اعضای خانواده بیمهگزار یا کارگرانی که در منزل او زندگی میکنند.

در نظر داشته باشید، برای اینکه اموال مشمول بیمه آتش سوزی شوند، حتماً باید بهای آنها در سرمایه بیمه منظور شده باشد و در محل مورد بیمه مستقر باشند.

برای مثال، فرض کنید یک شرکت تولیدی، بیمه آتش سوزی برای ساختمان کارخانه و تجهیزات خود خریداری کرده است. در این صورت، اموال زیر مشمول بیمه آتش سوزی خواهند بود:

- ساختمان کارخانه

- تجهیزات تولیدی

- مواد اولیه

- محصولات تولیدشده

همچنین، اگر در کارخانه، اثاثیه اداری یا وسایل شخصی کارکنان نیز وجود داشته باشد، در صورتی که بهای آنها در سرمایه بیمه منظور شده باشد، مشمول بیمه آتش سوزی خواهند بود.

6. مدت اعتبار بیمهنامه

اغلب بیمهنامههای آتش سوزی و زلزله، یک ساله هستند اما تاریخ شروع و پایان اعتبار بیمهنامه به صورتی خواهد بود که در متن بیمهنامه ثبت میشود.

7. ارزش بنا

منظور از ارزش بنا قیمت ساخت ساختمان بدون ارزش ملک است.

بیمه آتش سوزی شامل چیست؟

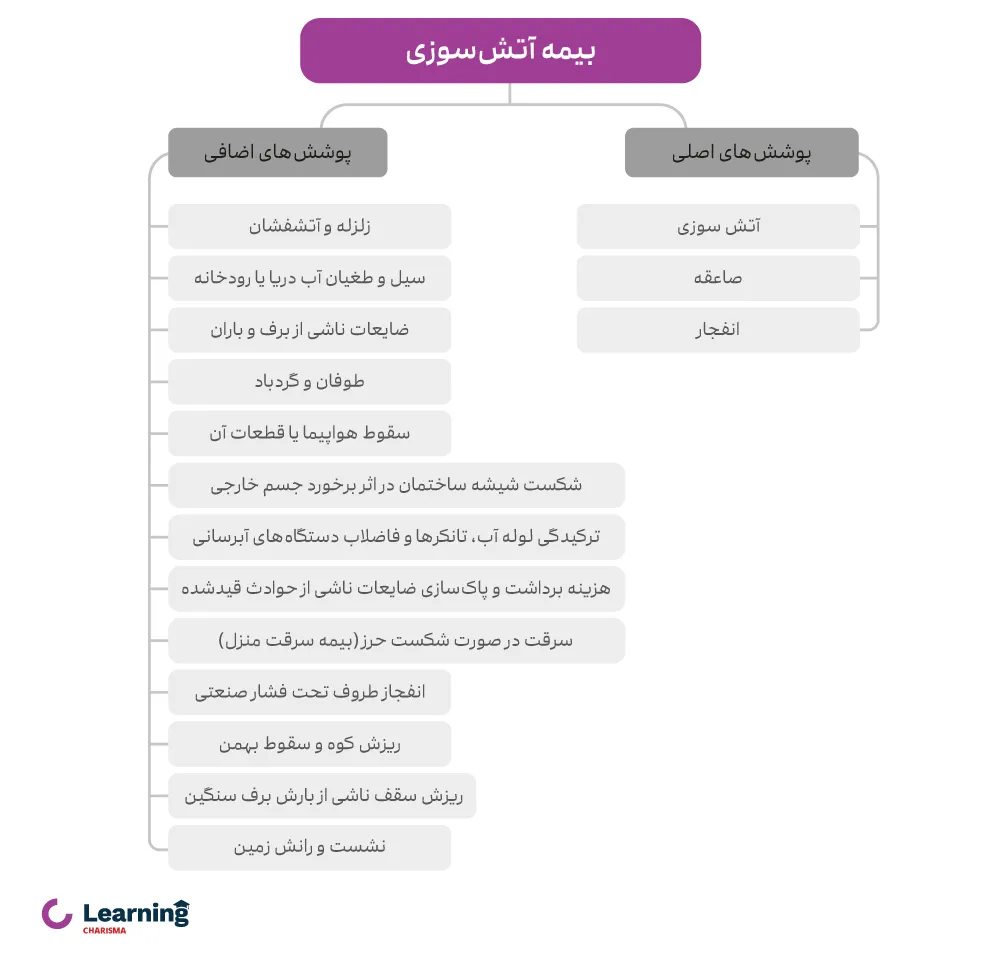

خسارتها یا پوششهای تحت پوشش بیمه آتش سوزی به دو دستهی اصلی و اضافی تقسیم میشوند. پوششهای اصلی بهصورت پیشفرض در بیمهنامهها وجود دارند. نگاهی دقیق به پوششهای اصلی و اضافی داشته باشیم …

خسارتهای اصلی بیمه آتش سوزی چیست؟

به خسارتهایی گفتـه میشود که بهطور مستقیم و در اثر حوادث آتشسوزی، انفجار و صاعقه به ساختمان یا اموال بیمهشده وارد میشوند. این خسارتها در تمامی بیمهنامههای آتش سوزی ثبت شدهاند و مبلغ جبران آن به بیمهگزار پرداخت میشود. در اصلاح به پوششهای اصلی، آصا نیز گفته میشود.

- آتش: هر مادهای که با اکسیژن ترکیب شود و تولید شعله کند در دستهبندی آتش قرار خواهد گرفت که منشأ بیشتر حوادث در آتشسوزی این مورد است.

- صاعقه: این مورد از تخلیه الکتریکی بین دو ابر یا بین ابر و زمین رخ میدهد. صاعقه یکی از پوششهای اصلی بیمه آتشسوزی است.

- انفجار: اگر در اثر آزاد شدن انرژی ناگهانی گاز یا بخار خسارتی رخ دهد، در دسته انفجار قرار گرفته و تحت پوشش بیمهنامه آتشسوزی، خسارتها پرداخت خواهد شد. البته هر نوع انفجاری در این بیمهنامه تحت پوشش قرار نمیگیرد؛ برای مثال انفجار هستهای، جزو موارد تحت پوشش نیست!

توجه داشته باشید که بیمه آتشسوزی نوعی از بیمه اموال است. به همین دلیل تنها شامل خسارتهای مالی میشود و خسارتهای جانی که در اثر آتشسوزی، صاعقه، انفجار و … ایجاد شده باشند، تحت پوشش قرار نمیگیرند.

خسارتهای اضافی بیمه آتش سوزی چیست؟

بیمه آتش سوزی، علاوه بر پوششهای اصلی که برای تمامی کاربران در نظر دارد، امکان اضافه کردن برخی پوششهای اضافی را نیز در نظر گرفته است تا بیمهگزارانی که تمایل دارند از پوششهای اضافی برای کاهش هرچه بیشتر ریسک خود در برابر انواع حوادث استفاده کنند.

البته باید توجه داشته باشید که هزینه پوششهای اضافی بیمه آتش سوزی مازاد بر پوششهای اصلی محاسبه و دریافت میشود. بنابراین پیشنهاد میشود که پوششهای اضافی را با توجه به شرایط خود انتخاب کنید. امکان بیمه کردن اموال موجود در ساختمان نیز در بیمهنامههای آتش سوزی وجود دارد.

پوششهای اضافی بیمه آتشسوزی:

- زلزله و آتشفشان

- سیل و طغیان آب دریا یا رودخانه

- ضایعات ناشی از برف و باران

- طوفان و گردباد

- سقوط هواپیما یا قطعات آن

- شکستن شیشه ساختمان در اثر برخورد جسم خارجی

- ترکیدگی لوله آب، تانکرها و فاضلاب دستگاههای آبرسانی

- هزینه برداشت و پاکسازی ضایعات ناشی از حوادث قیدشده

- سرقت در صورت شکست حرز (بیمه سرقت منزل)

- انفجار ظروف تحت فشار صنعتی

- ریزش کوه و سقوط بهمن

- ریزش سقف ناشی از بارش برف سنگین

- نشست و رانش زمین

تعدادی از این پوششهای اضافی مانند نشست و رانش زمین باید کارشناسی شوند تا مشخص شود بیمه میتواند خسارتهای واردشده را جبران نماید یا خیر.

پوشش زلزله چیست؟

پوشش زلزله بیمه آتش سوزی، یکی از مهمترین پوششهای این بیمه است که بیمهگزاران را در برابر خسارات مالی واردشده در زلزله پشتیبانی میکند. پوششهای این بیمه مربوط به خسارات جانی ایجاد شده در زلزله نمیشود.

در بیمه زلزله میتوان ملک و لوازم و اثاثیه آن را با هم یا بهصورت مجزا بیمه کرد. برای مثال، مستأجران میتوانند تنها لوازم منزل خود را در برابر زلزله بیمه کنند.

انواع بیمه آتش سوزی چیست؟

بیمهنامه آتش سوزی با توجه به نوع کاربری ملک بیمهشده و لوازم موجود در آن، به انواع مختلفی تقسیم میشود که در ادامه به بررسی انواع و شرایط بیمه آتش سوزی میپردازیم.

1. بیمه آتش سوزی منازل

بیمه آتش سوزی منازل که برای خانههای مسکونی یا آپارتمانها صادر میشود، شامل ساختمانهای مسکونی و اموال و اثاثیه موجود در آن است. البته ارزش مالی لوازمی که در بیمهنامه ثبت میشوند، در مبلغ حق بیمه تاثیر گذار خواهند بود.

2. بیمه آتش سوزی مراکز صنعتی

این بیمهنامه شامل ساختمانهایی با کاربری صنعتی، تاسیسات، ماشینآلات و تجهیزات موجود در آن میشود. تمامی کاگاهها و کارخانجات صنعتی در این دسته قرار میگیرند.

3. بیمه آتش سوزی مراکز غیرصنعتی

بیمه آتش سوزی مراکز غیر صنعتی، شامل ساختمانهایی با کاربری رفاهی، تجاری، خدماتی، مراکز آموزشی، انبارها، اماکن عمومی، تعمیرگاهها، بیمارستانها، ساختمانهای اداری، بنگاههای معاملاتی، مراکز پخش، فروشگاهها و تاسیسات میشوند. همچنین موجودی کالا، ارزش دکوراسیون و سایر اموال موجود در آنها نیز تحت پوشش بیمه آتش سوزی قرار خواهد گرفت.

شرایط عمومی بیمه آتش سوزی چیست؟

با توجه به وجود انواع مختلفی از بیمه آتش سوزی، شرایط متفاوتی نیز برای بیمه آتش سوزی با توجه به نیاز کاربران ایجاد شده است:

1. بیمهنامه آتش سوزی با سرمایه ثابت

این نوع بیمه، رایجترین نوع بیمه آتش سوزی است و اغلب برای واحدهای مسکونی استفاده میشود و به این صورت است که بیمهگزار باید ارزش روز اموال بیمهشده را به شرکت بیمهگر اعلام کند. بنابراین پس از وقوع حادثه، خسارت بیمهگزار بر اساس ارزش روز موضوع بیمه محاسبه و پرداخت میشود.

2. بیمهنامه آتش سوزی با شرایط شناور

در این نوع بیمهنامه، سرمایۀ بیمهشده در طول زمان تغییر میکند و برای مکانها و ساختمانهایی مانند انبارها که سرمایه موجود در آنها بهطور مداوم تغییر میکند، استفاده میشود.

بر اساس این شرایط، بیمهگزار باید هر ماه یا هر فصل، ارزش موجودی اموال را به شرکت بیمه اعلام کند. بیمهگر میانگین ارزش موجودی را مبنای محاسبه حق بیمه قرار میدهد.

3. بیمهنامه آتش سوزی با شرایط جایگزینی و بازسازی

در این نوع بیمهنامه، بیمهگر متعهد میشود خسارت بیمهگزار را به نرخ روز برای جایگزینی یا بازسازی موضوع بیمه پرداخت کند. این نوع بیمهنامه، برای بیمه اموالی که ارزش آنها به سرعت افزایش مییابد، مانند تجهیزات و ماشینآلات صنعتی، مناسب است.

4. بیمهنامه آتش سوزی فرست لاست

در این نوع بیمهنامه، بیمهگزار مطمئن است که امکان از بین رفتن تمامی موارد بیمه وجود ندارد. همچنین، اموال بیمهشده در سطح جغرافیایی وسیع و پراکنده است و بر اثر حادثه فقط بخشی از آن دچار خسارت میشود. لذا بیمهگر فقط خسارت بخشی از اموال را پرداخت میکند. در این شرایط، حقبیمه براساس کل سرمایه و با تخفیفات ویژه تعیین خواهد شد.

در واقع این نوع بیمه آتش سوزی، برای اموالی که در سطح جغرافیایی وسیع و پراکنده قرار دارند و امکان از بین رفتن تمامی آنها در یک حادثه وجود ندارد، مناسب است. مزایای این نوع از بیمه آتش سوزی، کاهش حق بیمه نسبت به بیمه آتش سوزی با سرمایه ثابت و امکان پرداخت خسارت بهصورت نقدی یا بازسازی است.

5. بیمهنامه آتش شوزی با شرایط توافقی

در این نوع بیمهنامه، توافق بین بیمهگر و بیمهگزار درباره میزان سرمایه، تعیینکننده شرایط عقد بیمهنامه است.

6. بیمه آتش سوزی خانه اجارهای

بیمه آتش سوزی فقط ساختمان را تحت پوشش قرار نمیدهد. افراد مستاجر نیز امکان خرید بیمه آتش سوزی را تنها برای لوازم منزل خود خواهند داشت. در این صورت، حق بیمه آتش سوزی بر اساس ارزش لوازم منزل پرداخت میشود و ارزش بنا تاثیری در قیمت بیمهنامه نخواهد داشت.

7. بیمه آتش سوزی طرح جامع اصناف

با توجه به نیاز واحدهای تجاری و صنفی، طرحی بهعنوان طرح بیمه اصناف ایجاد شده است که بر اساس آن، این قشر از جامعه میتوانند با پرداخت حق بیمه، از مزایای ویژهای بهرهمند شوند. پوششهای اصلی بیمه اصناف شامل موارد زیر میشود:

- خسارت ناشی از آتشسوزی

- خسارت ناشی از انفجار

- خسارت ناشی از صاعقه

- خسارت ناشی از زلزله

همچنین از پوششهای اضافی آن میتوان به موارد زیر اشاره کرد:

- مسئولیت مالی در برابر همسایگان: این پوشش، خسارتهای مالی که به ساختمان یا اموال همسایگان بر اثر آتشسوزی یا انفجار واحد صنفی وارد شود را پوشش میدهد.

- پاکسازی محل حادثه: این طرح، هزینههای پاکسازی محل حادثه را پوشش میدهد.

فرمول محاسبه حق بیمه آتش سوزی و زلزله

قیمت بیمه آتشسوزی یک عدد ثابت نیست که بتوانیم آن را اعلام کنیم. بیمهگر عوامل زیادی را برای تعیین حق بیمه آتش سوزی در نظر میگیرد که در ادامه به بررسی آنها میپردازیم.

1. نوع کاربری مکان بیمهشده

یکی از عوامل تاثیرگذار در حق بیمه آتش سوزی، میزان ریسک وقوع آتشسوزی در محل بیمهشده است. به عبارت دیگر، هر چه احتمال وقوع آتشسوزی در محلی بیشتر باشد، حق بیمه آن محل نیز بیشتر خواهد بود.

حال عوامل مختلفی در میزان ریسک آتشسوزی موثر هستند. برخی از این عوامل عبارتند از:

- نوع کاربری ساختمان: ساختمانهایی که کاربری آنها بهگونهای است که احتمال وقوع آتشسوزی در آنها بیشتر است، مانند کارخانههای تولید مواد قابل اشتعال، حق بیمه بیشتری باید پرداخت کنند.

- محل قرارگیری ساختمان: ساختمانهایی که در مناطق پرخطر از نظر وقوع آتشسوزی قرار دارند مانند مناطقی که دارای شبکهی برق فرسوده هستند، حق بیمه بیشتری بایستی پرداخت کنند. همچنین قیمت ملک نیز در تعیین حق بیمه مهم است. حق بیمه ساختمانهایی که در محلههای گرانقیمت واقع شدهاند بر اساس هزینه ساخت هر متر بنا، بیشتر خواهد بود.

2. سرمایه یا ارزش داراییهای موجود در محل مورد بیمه

هر چه سرمایۀ موجود در محل مورد نظر بیشتر باشد، حق بیمه نیز بیشتر خواهد بود. قطعاً یک کارگاه صنعتی حق بیمهی بیشتری نسبت به یک منزل مسکونی معمولی بایستی پرداخت کند.

3. پوششهای اضافی بیمهنامه

بیمه آتش سوزی بهطور پیشفرض خسارتهای آصا را پوشش میدهد. علاوه بر این، بیمهگزاران میتوانند با پرداخت حق بیمه بیشتر، پوششهای اضافی دیگری را نیز به بیمهنامه خود اضافه کنند.

با اضافه کردن پوششهای فرعی به بیمهنامه آتشسوزی، حق بیمه نیز افزایش مییابد. هرچه پوششهای اضافی بیشتری به بیمهنامه اضافه شود، حق بیمه نیز بیشتر خواهد شد.

4. شرایط ایمنی محل مورد بیمه

رعایت اصول ایمنی در محل مورد بیمه، احتمال وقوع آتشسوزی را کاهش میدهد. به همین دلیل، شرکتهای بیمه قبل از صدور بیمهنامه، میزان ریسک و خطرات محل مورد بیمه را از طریق اعزام کارشناس به محل مورد بیمه بررسی میکنند. دو مورد بسیار مهم برای بررسی شرایط ایمنی محل، سیستم برقکشی و امکانات اطفاء حریق آن است.

در صورت عدم رعایت اصول ایمنی، شرکتهای بیمه ممکن است نرخ حق بیمه را افزایش دهند. همچنین، درصورتی که محل مورد بیمه از ایمنی بالایی برخوردار باشد، امکان کاهش نرخ حق بیمه وجود دارد.

5. مقدار فرانشیز

فرانشیز، درصدی از خسارت احتمالی است که بیمهگزار متعهد میشود در صورت وقوع حادثه، آن را پرداخت کند. به عبارت دیگر، در صورت وقوع حادثه، شرکت بیمه تنها خسارت مازاد بر فرانشیز را به بیمهگزار پرداخت میکند.

برای مثال اگر فرانشیز برابر با 7% باشد، در صورتی که 1 میلیارد تومان خسارت ببینید، بیمه در نهایت 930 میلیون تومان به شما پرداخت خواهد کرد.

اعمال فرانشیز انگیزه بیمهگزار را برای احتیاط و مراقبت بیشتر در حفظ و نگهداری اموال خود افزایش میدهد. زیرا میداند که در صورت وقوع حادثه، باید بخشی از خسارت را خود پرداخت کند.

حق بیمه آتش سوزی با فرانشیز رابطه عکس دارد. به عبارت دیگر، با افزایش فرانشیز، حق بیمه کاهش مییابد. زیرا شرکت بیمه ریسک کمتری را میپذیرد و در نتیجه، حق بیمه کمتری دریافت میکند.

6. حد غرامت

حد غرامت در بیمه آتش سوزی، حداکثر مبلغی است که شرکت بیمه در صورت وقوع حادثه، متعهد به پرداخت آن به بیمهگزار است. این مبلغ توسط بیمهگزار و بیمهگر توافق و در بیمهنامه قید میشود.

اعمال حد غرامت، یکی از ابزارهای کاهش تعهدات شرکتهای بیمه است. زیرا شرکت بیمه در صورت وقوع حادثه، تنها موظف به پرداخت خسارت تا سقف حد غرامت است.

حد غرامت، همچنین باعث کاهش حق بیمه میشود. زیرا شرکت بیمه ریسک کمتری را میپذیرد و در نتیجه، حق بیمه کمتری دریافت میکند.

7. مدت بیمهنامه

اغلب بیمهنامههای آتش سوزی یکساله هستند اما در صورتی که بیمهنامهای با مدت زمان کوتاهتر یا بیشتر خریداری شود، حق بیمه بر آن اساس تغییر خواهد کرد.

8. سایر موارد

موارد دیگری که در تعیین حق بیمه آتش سوزی موثر هستند، شامل نوع سازه ساختمانی، متراژ ملک، سن ساختمان، جنس مصالح، تعداد طبقات هستند. هرچه احتمال آتش سوزی بیشتر بوده یا ملک ارزشمندتر باشد، مبلغ حق بیمه بیشتر خواهد شد.

نرخ در هزار بیمه آتش سوزی چیست؟

منظور از نرخ در هزار بیمه آتش سوزی این است که سرمایه یا ارزش داراییهای موجود در محل مورد بیمه را بر 1000 تقسیم کنیم، سپس نرخ بیمه را بر این اساس محاسبه نماییم. با یک مثال موضوع روشن میشود.

برای مثال یک انبار پارچه داریم و نرخ بیمه آتشسوزی این انبار از طرف شرکت بیمه، 2 در هزار اعلام میشود. حال اگر ارزش داراییهای موجود در این انبار پارچه 2 در هزار باشد، حق بیمه آتشسوزی سالیانه برای این انبار برابر 2 میلیون تومان خواهد بود.

اگر انبار دیگری داشته باشیم که 10 میلیارد تومان کالا داخل آن باشد، حق بیمه آتشسوزی سالیانه، 20 میلیون تومان میشود.

در واقع بهجای درصد، همهچیز را بر اساس هزار محاسبه میکنیم.

چه عواملی باعث افزایش ریسک مورد بیمه میشوند؟

همانطور که میدانید شرایط یک ساختمان یا یک کارگاه همیشه ثابت نمیماند. تغییر شرایط یک ملک میتواند منجر به افزایش ریسک آتشسوزی شود. بهطور کلی:

- تغییر در کاربری مورد بیمه

- نگهداری نامناسب از مورد بیمه

- و وقوع حوادث خاص

باعث افزایش احتمال وقوع آتشسوزی و در نتیجه افزایش ریسک میشوند.

برای مثال، اگر بیمهگزار در انباری که حاوی مواد اولیه تولیدی لباس است، مواد مشتعل بگذارد و این را به بیمهگر اطلاع ندهد، در صورت بروز حادثه، شرکت بیمه ممکن است هیچ خسارتی به او پرداخت نکند. زیرا بیمهگر در این شرایط، ریسک مورد بیمه را بالاتر از آنچه در بیمهنامه ذکر شده میداند.

بنابراین، بیمهگزاران باید توجه داشته باشند که در صورت تغییر در کاربری مورد بیمه، نگهداری نامناسب از مورد بیمه یا وقوع حوادثی که باعث افزایش احتمال وقوع آتشسوزی شوند، باید این تغییرات را به بیمهگر اطلاع دهند. در غیر این صورت، ممکن است در صورت بروز حادثه هیچ خسارتی دریافت نکنند!

چه مواردی تحت پوشش بیمه آتش سوزی و زلزله قرار نمیگیرند؟

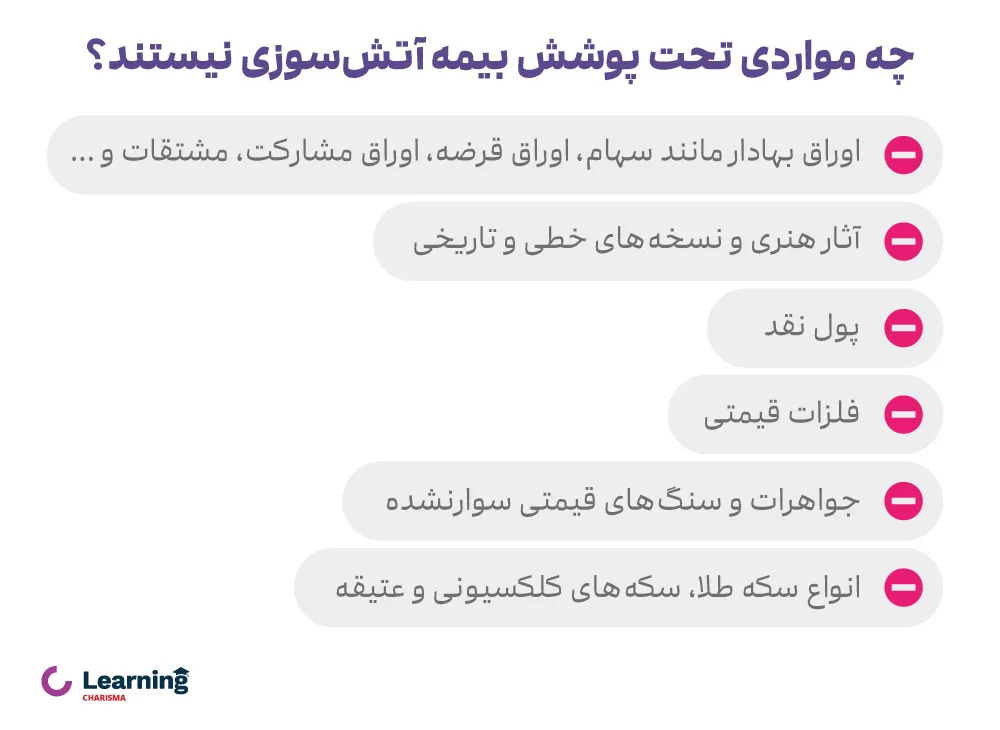

شرکتهای بیمه در شرایط خاص تعهدی بابت جبران خسارتهای ناشی از آتشسوزی ندارند. مواردی که تحت پوشش بیمه آتش سوزی و زلزله قرار نمیگیرند عبارتاند از:

- اوراق بهادار مانند سهام، اوراق قرضه، اوراق مشارکت، مشتقات و …

- آثار هنری و نسخههای خطی و تاریخی

- پول نقد

- فلزات قیمتی

- جواهرات و سنگهای قیمتی سوارنشده

- مسکوکات شامل انواع سکه طلا، سکههای کلکسیونی و عتیقه

- هزینههای بازسازی نقشه

- جمعآوری مجدد اطلاعات و تنظیم مجدد دفاتر بازرگانی

دلیل این موضوع عمدتاً به این برمیگردد که در این شرایط نمیتوان برای مثال آثار هنری یا فلزات قیمتی ازبینرفته در آتشسوزی را درست ارزشگذاری کرد!

همچنین بیمه آتش سوزی تعهدی برای پرداخت خسارتهای ناشی از آتش سوزی تحت شرایط زیر را ندارد:

- جنگ (اعم از جنگهای داخلی، قیام، اعتصاب، انقلاب، کودتا، اغتشاشات داخلی و یا اقدامات احتیاطی مقامات نظامی و انتظامی)

لازم به ذکر است بعضی از شرکتهای بیمه پوششی تحت عنوان آشوب و بلوا نیز ارائه میدهند.

- زمین لرزه، آتشفشان، ریزش زمین، سیل، طغیان رودخانه، حریق و بلایای طبیعی (در صورتی که به بیمهنامه اضافه نشده باشد!)

- انفجار مواد منفجره مانند دینامیت، تیانتی، باروت و امواج صوتی حاصل از آنها

- فعل و انفعالات هستهای و مواد رادیواکتیو

- خسارتهای واردشده به موتورها و ماشینهای برقی که در اثر جریان برق، پاره شدن هادی، جرقه زدن، امواج برقی ناشی از این اتفاقات، بار زیاد و یا نامناسب بودن عایقبندی ایجاد شده باشد.

- خسارات ناشی از استهلاک

- خسارتهای ناشی از نفوذ حشرات و حیوانات موذی

نحوه خرید بیمه آتش سوزی از کاریزمابیمه

بهطور کلی امکان خرید و استعلام بیمه آتش سوزی به صورت آنلاین و مراجعه حضوری به شعب شرکتهای بیمه وجود دارد. مدارک لازم برای بیمه آتش سوزی عبارتاند از:

- تصویر بیمه کارت ملی فرد بیمهگزار

- مشخصات فردی بیمهگزار

- مشخصات ملک (استیجاری یا مالکیت)

کاریزمابیمه به شما این امکان را میدهد بهترین بیمهنامه را با توجه به شرایط خود انتخاب کنید. برای خرید بیمه آتش سوزی از کاریزمابیمه کافیست ابتدا از طریق دکمه زیر وارد بخش مربوطه شوید و مقایسه و خرید بیمه آتش سوزی را انتخاب کنید.

پس از آن از شما خواسته میشود اطلاعات ملک مورد نظر خود را وارد کنید. سپس، انواع بیمهنامه و قیمتها برای شما نمایش داده میشوند. بهترین گزینه را انتخاب کنید و پس از تکمیل و بارگذاری مدارک، صدور بیمه آتش سوزی انجام میشود.

شما میتوانید با کلیک روی تصویر زیر، بیمه آتشسوزی مناسب خودتان را از کاریزمابیمه تهیه کنید. سرویس کاریزمابیمه، از میان تمام شرکتهای بیمه ارائهدهنده بیمه آتشسوزی، مناسبترین پیشنهادها را بر اساس شرایط شما به شما ارائه میدهد.

روش دریافت خسارت بیمه آتش سوزی چگونه است؟

در صورت بروز خسارت ناشی حوادث تحت پوشش بیمه آتش سوزی، بیمهگزار باید در اسرع وقت، حداکثر ظرف ۵ روز، گزارش خسارت را به شرکت بیمه ارائه دهد.

شرکت بیمه پس از دریافت گزارش، کارشناس خود را به محل مورد بیمه اعزام میکند تا میزان خسارت وارده را برآورد کند. در زمان گزارش حادثه به شرکت بیمه، بیمهگزار باید مدارک زیر را به شرکت بیمه ارائه دهد:

- فهرست اشیاء آسیبدیده و قیمت آنها

- فهرست وسایل سالم

- گزارش مقامات آتشنشانی و نیروی انتظامی

- اصل گزارش موسسه ژئوفیزیک در صورت وقوع زلزله

- عکس و یا فیلم از محل آسیبدیده

- مدارک لازم جهت دریافت خسارت پوششهای تکمیلی بیمه آتش سوزی

- اصل گزارش سازمان هواشناسی در صورت وقوع طوفان و صاعقه

مراحل دریافت خسارت بیمه آتش سوزی چیست؟

در شرایط پرداخت بیمه آتش سوزی آمده در صورتی که طرفین بیمهگر و بیمهگزار بر سر مبلغ خسارت توافق کنند، شرکت بیمه بلافاصله خسارت را پرداخت میکند. در غیر این صورت، اختلاف به شورای حل اختلاف ارجاع میشود.

هر یک از طرفین در شورای حل اختلاف، یک کارشناس انتخاب میکند و دو کارشناس منتخب، کارشناس سوم را انتخاب میکنند. سپس سه کارشناس موضوع را بررسی کرده و به اجماع میرسند.

اگر مشخص شود که بیمهگزار عمداً موجب آتشسوزی اموال شده است، هیچ خسارتی به او پرداخت نمیشود و ممکن است از طریق مراجع قانونی نیز مورد پیگرد قرار گیرد. همچنین در مواردی که حادثه آتش سوزی مشکوک به عمدی بودن است، روند پرداخت خسارت ممکن زمانبر شود.

در صورتی که بیمهگزار ارزش املاک و اموال خود را بیش از مقدار واقعی اعلام کرده باشد، در هنگام بروز خسارت و بعد از بازبینی کارشناس، هزینهای برابر ارزش واقعی املاک به او پرداخت میشود. به همین دلیل پیشنهاد میشود بیمهگزاران با توجه به ارزش ملک و دارایی خود اقدام به پرداخت حق بیمه کنند.

توجه داشته باشید که در بیمه آتش سوزی، شرکت بیمه خسارتهای ناشی از آتشسوزی، صاعقه و انفجار را تعهد میکند. اما اگر ریسک محل بیمهشده، بالاتر از آنچه در بیمهنامه ذکر شده باشد، شرکت بیمه ممکن است هیچ هزینهای بابت خسارت وارد شده تقبل نکند.

انواع تخفیفات بیمه آتش سوزی چیست؟

بسیاری از شرکتهای بیمه، برای افزایش جذابیت محصولات خود و جذب مشتریان بیشتر، اقدام به ارائه تخفیفهای مختلف به بیمهگزاران خود میکنند. برخی از این تخفیفها شامل موارد زیر میشود:

1. تخفیفهای مناسبتی

برخی از شرکتهای بیمه در مناسبتهای خاصی مانند نوروز، دهه فجر و غیره تخفیفات مناسبتی در نظر میگیرند.

2. تخفیف بیمه عمر

در برخی از شرکتهای بیمه، برای بیمهگزارانی که از خدمات بیمه عمر همان شرکت استفاده کنند، برای بیمه آتش سوزی و بیمه بدنه، تخفیف در نظر میگیرند.

3. تخفیف حساب بلندمدت

در این طرح، بیمهگزاران که در بانک متصل به شرکت بیمه حساب بلندمدت دارند، میتوانند از تخفیف ویژهای در حق بیمه آتش سوزی خود برخوردار شوند. شرایط دریافت این تخفیف در شرکتهای مختلف متفاوت است. اما بهطور کلی، بیمهگزاران باید شرایط زیر را داشته باشند:

- دارای حساب بلندمدت در بانک متصل به شرکت بیمه باشند.

- موجودی حساب آنها حداقل مبلغی باشد که توسط شرکت بیمه تعیین شده است.

- بیمهنامه آتش سوزی خود را از شرکت بیمه خریداری کنند.

دریافت این تخفیف، مزایای زیادی برای بیمهگزاران دارد. زیرا باعث کاهش هزینه بیمه آتش سوزی میشود و از این طریق، میتوانند از سرمایه خود در برابر حوادث احتمالی محافظت کنند.

4. تخفیف گروهی

ممکن است بعضی از شرکتهای بیمه، برای گروهی از افراد مانند جانبازان، یا کارکنان شرکت خاصی تخفیف در نظر بگیرند.

قانون جدید بیمه آتش سوزی چیست؟ آیا بیمه آتش سوزی الزامی است؟

بر اساس قانون مصوب مجلس شورای اسلامی، از ابتدا سال ۱۴۰۰، ثبتنام بیمه آتش سوزی برای تمام خانههای مسکونی که قبض برق برای آنها صادر میشود، اجباری شد. قوانین بیمه آتش سوزی پیش از این نیز در سال ۱۳۹۱ تصویب شده بودند، اما به دلیل عدم اجرایی شدن، مجدداً در دستور کار مجلس قرار گرفتند.

احتمالاً علت تصویب مجدد این قانون، افزایش میزان وقوع حوادث طبیعی مانند سیل و زلزله در کشور است. این حوادث میتوانند خسارات سنگینی به خانههای مسکونی وارد کنند. بیمه آتشسوزی میتواند از خانههای مسکونی در برابر این حوادث محافظت کند و خسارات ناشی از آنها را جبران نماید.

قانون بیمه آتش سوزی میتواند به صورت غیرمستقیم از اقشار آسیبپذیر جامعه نیز حمایت کند. زیرا در صورت وقوع حوادث طبیعی یا آتشسوزی، بیشتر از همه اقشار ضعیف جامعه که از بیمه برخوردار نیستند، آسیب خواهند دید.

جمعبندی مطالب “بـیـمـه آتـش سـوزی چیست؟”

در این مقاله، به سوال «بیمه آتش سوزی چیست؟» بهطور کامل پاسخ داده شد. بیمه آتش سوزی یکی از انواع بیمه اموال است که خسارتهای مالی ایجادشده طی آتشسوزی، صاعقه و انفجار را تحت پوشش قرار میدهد. امکان ایجاد پوششهای بیشتر، مانند پوشش زلزله نیز بهعنوان یک پوشش فرعی و با پرداخت حق بیمه بیشتر وجود دارد.

بیمه آتش سوزی انواع مختلفی دارد که برای ساختمانها، منازل مسکونی، مراکز صنعتی و مراکز غیر صنعتی مناسب است. همچنین امکان خرید این نوع از بیمهنامه بهصورت سرمایه ثابت، شرایط شناور، با شرایط جایگزینی و بازسازی، شرایط توافقی و غیره مهیا است.

با توجه به مزایای زیادی که مطرح کردیم، بهنظر میرسد خرید بیمه آتش سوزی برای تمام افراد، چه مالک، چه مستاجر واجب است.

سوالات متداول

بیمه آتش سوزی یا همان بیمه آتش سوزی و زلزله، یکی از زیرمجموعههای بیمه اموال است که برای جبران خسارات مالی واردشده به اموال افراد، در اثر حادثه آتش سوزی ایجاد شده است.

پوششهای این بیمهنامه به دو دسته اصلی و فرعی تقسیم میشود. پوششهای اصلی به خسارتهایی گفتـه میشود که بهطور مستقیم و در اثر حوادث آتشسوزی، انفجار و صاعقه به ساختمان یا اموال بیمهشده وارد میشوند. این خسارتها در تمامی بیمهنامههای آتش سوزی ثبت شده و مبلغ جبران آن به بیمهگذار پرداخت میگردد.

پوششهای فرعی با پرداخت حق بیمه بالاتر برای بیمهگذار فعال شده و شامل مواردی نظیر زلزله، آتشفشان، گردباد، طوفان و … میشود.

از ابتدا سال ۱۴۰۰، ثبتنام بیمه آتش سوزی برای تمام خانههای مسکونی که قبض برق برای آنها صادر میشود، اجباری شده است. این قانون پیش از این نیز در سال ۱۳۹۱ تصویب شده بود.

محاسبه حق بیمه آتش سوزی به عوامل مختلفی از جمله نوع سازه ساختمان، متراژ ساختمان، ارزش لوازم منزل، هزینهی ساخت هر متر بنا، جنس مصالح، سن ساختمان، تعداد طبقات، سیستم برقکشی ساختمان، امکانات اطفاء حریق ساختمان و … بستگی دارد.

طبق ماده ۱۴ الحاقی قانون تملک آپارتمانها، مدیر یا مدیران باید تمام بنا را بهعنوان یک واحد در مقابل آتشسوزی بیمه نمایند.

نرخ در هزار از سمت شرکت بیمه اعلام میشود و منظور از نرخ در هزار یعنی ارزش داراییهای موجود در مکانی که بیمه آتشسوزی دارد را بر 1000 تقسیم کنیم و سپس بر اساس نرخ اعلامشده از طرف شرکت بیمه، حق بیمه آتشسوزی را محاسبه کنیم.

برای مثال، اگر نرخ در هزار برابر دو و ارزش داراییهای موجود، صد میلیون تومان باشد، آنگاه حق بیمه آتشسوزی برای محل مورد نظر، دویست هزار تومان خواهد بود.