فرق کارت اعتباری با کارت نقدی چیست؟

فرق کارت اعتباری با کارت نقدی چیست؟ شاید تاکنون به این موضوع دقت نکرده باشید، اما «کارت اعتباری» و «کارت نقدی» دو مفهوم کاملاً مجزا هستند و بیشتر افراد یا تفاوت کارت اعتباری و نقدی را نمیدانند یا به اشتباه از این دو مفهوم استفاده میکنند. معروفترین اشتباه رایج این است که بسیاری از افراد فکر میکنند کارتهای بانکی یک نوع کارت اعتباری هستند، در حالی که این تفکر کاملاً اشتباه است و کارت بانکی در دسته کارت نقدی (Debit Card) قرار میگیرد. در این مطلب از کاریزما لرنینگ به بررسی تفاوت کارت نقدی و اعتباری میپردازیم.

تفاوت کارت نقدی و کارت اعتباری چیست؟

تفاوت کارت نقدی و کارت اعتباری این است که شما با داشتن کارت نقدی، پولی که در حساب خود دارید را برداشت و خرج میکنید، اما با داشتن کارت اعتباری میتوانید تا سقف مبلغی مشخص از صادرکنندهی کارت پول یا بهنوعی اعتبار خرید بگیرید و خرید خود را انجام دهید. بنا بر همین تعریف، کارت بانکی در دستهبندی کارت نقدی قرار میگیرد.

کارت اعتباری در واقع یک خط اعتبار برای شما ایجاد میکند. اعتباری که میتوانید هر زمان آن را مصرف کنید و در موعد مقرر، مبلغی که خرج کردهاید را برگردانید. برای درک بهتر فرق کارت اعتباری با کارت نقدی، نگاهی دقیقتر به هر یک از این کارتها خواهیم داشت.

کارت نقدی چیست؟

کارت نقدی (Debit Card) ابزاری برای پرداخت الکترونیکی است و دارندگان این نوع کارت اجازه دارند از موجودی حساب بانکی خود بدون مراجعه حضوری به بانک و ارائه درخواست برداشت، استفاده کنند. دارندگان کارت نقدی میتوانند از این نوع کارت برای خرید در فروشگاهها، رستورانها، سوپرمارکتها و هر مکانی که دستگاه کارتخوان دارد، استفاده کنند. همچنین با استفاده از دستگاههای خودپرداز (ATM) امکان برداشت وجه نقد و البته انجام سایر کارهای بانکی نیز فرآهم است.

کارت نقدی به حساب بانکی فرد متصل است و هنگام خرید یا برداشت وجه، مبلغ بهصورت مستقیم از موجودی حساب کسر میشود. استفاده از کارت نقدی تنها تا میزان موجودی حساب مجاز است و امکان قرض یا بدهی مانند کارتهای اعتباری در این نوع کارت وجود ندارد! استفاده از کارت نقدی نسبت به حمل پول نقد، امنیت بیشتری دارد. پیگیری هزینهها و استفاده از خدمات آنلاین و پرداختهای غیرحضوری نیز امکانپذیر است.

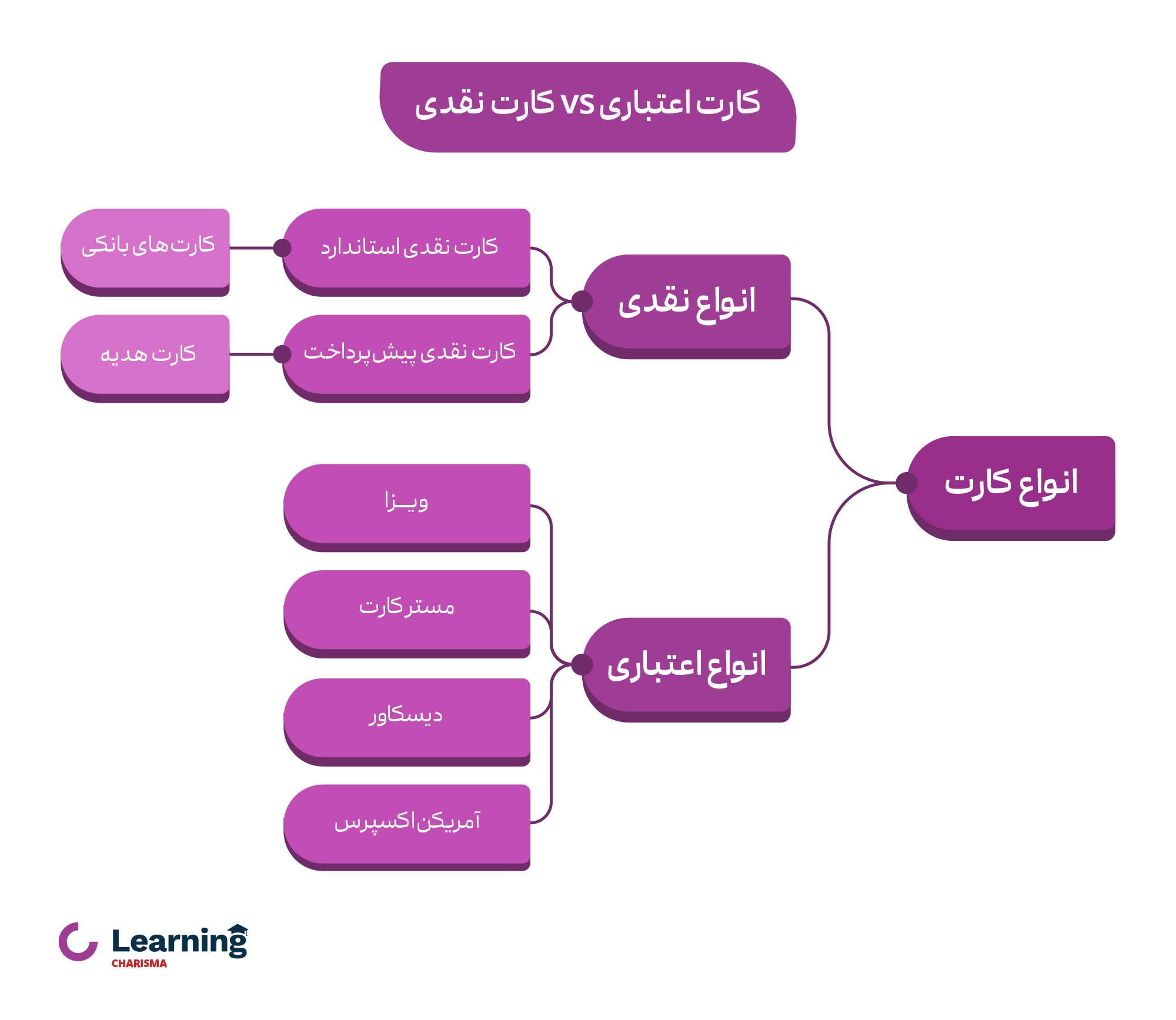

انواع کارت نقدی

کارتهای نقدی به دو نوع استاندارند و پیشپرداخت تقسیم میشوند که در ادامه هر دو نوع را توضیح میدهیم.

1. کارت نقدی استاندارد

این نوع کارت، همان کارت بانکی رایج است که برای انجام خریدهای حضوری و آنلاین از آن استفاده میکنیم. دارنده این کارت مستقیم از موجودی حساب بانکی خود برای پرداختها و برداشت وجه استفاده میکند. این کارتها به یک شماره حساب بانکی متصل هستند و پس از هر خرید، مبلغ خرید بلافاصله از موجودی حساب کسر میشود.

2. کارت نقدی پیشپرداخت

این نوع کارتها به شما اجازه میدهند مبلغی را از قبل به کارت واریز کنید و سپس از آن کارت برای خرید استفاده کنید. برای درک بهتر میتوانیم به بنکارتها و کارتهای هدیه اشاره کنیم که از نوع کارت نقدی پیشپرداخت هستند.

مزایای استفاده از کارت نقدی چیست؟

کارتهای نقدی، در عین سادگی و رایج بودن، نقش بسیار مهمی در زندگی ما دارند که بد نیست به سه مورد از اهمیت استفاده از کارتهای نقدی اشاره کنیم:

- دسترسی سریع و آسان به موجودی حساب: با کارت نقدی، شما بدون نیاز به مراجعه حضوری به بانک یا استفاده از چک، بهسادگی به موجودی حساب بانکی خود دسترسی دارید. این کارتها به شما اجازه میدهند تا خریدهای خود را انجام داده و وجه نقد مورد نیاز خود را از دستگاههای خودپرداز برداشت کنید.

- امنیت بیشتر نسبت به وجه نقد: کارتهای نقدی، دست سارقان را از سرقت پول نقد کوتاه کردند و بار بزرگی به اسم حمل وجه نقد را از دوش ما برداشتند. در بدترین حالت شما ممکن است کارت بانکی خود را گم کنید؛ اما با گم شدن یا حتی سرقت کارت نقدی، میتوانید بهسرعت کارت خود را مسدود کرده و مانع از دسترسی غیرمجاز به حساب بانکیتان شوید.

- مدیریت مالی و کنترل هزینهها: کارتهای نقدی به شما این امکان را میدهند که موجودی معینی را در حساب بانکی خود نگه دارید و فقط از همان مقدار برای پرداختها استفاده کنید. این ویژگی کمک میکند تا با برنامهریزی مالی دقیقتر، از خریدهای غیرضروری پرهیز کنید. اغلب بانکها امکان دسترسی آنلاین به حساب را فرآهم کردهاند تا بتوانید بهصورت آنلاین تراکنشها، برداشتها و خریدهای خود را مشاهده و مدیریت کنید.

نکته جالبتر این است که در بسیاری از اپلیکیشنهای بانکی، بخشی تحت عنوان مدیریت هزینهها و درآمدها وجود دارد که در انتهای ماه شما میتوانید به تفکیک و با جزئیات ببینید برای بخشهای مختلف زندگی خود چه مقدار هزینه کردهاید.

کارت اعتباری چیست؟

کارت اعتباری (Credit Card) را میتوان نوع مدرن کارتهای نقدی در نظر گرفت؛ در واقع کارت اعتباری ابزاری است که به دارنده این امکان را میدهد تا از اعتبار مالی استفاده کند. این اعتبار توسط بانک یا موسسه صادرکننده کارت تامین میشود. به بیان ساده شما با داشتن کارت اعتباری میتوانید از وامی که در اختیار شما قرار گرفته استفاده کنید و خرید انجام دهید. این اعتبار یا وام، سقف مشخصی دارد.

با کارت اعتباری فقط میتوانید از فروشگاهها یا وبسایتهایی که این نوع کارتها را میپذیرند، خرید کنید. اکنون با دانستن این تعریف، فرق کارت اعتباری با کارت نقدی را بهسادگی درک میکنید.

هنگام خرید با کارت اعتباری، مبلغ توسط بانک یا مؤسسه صادرکننده کارت پرداخت میشود و دارنده کارت متعهد است این مبلغ را در زمان مقرر و پس از دریافت صورتحساب، بازپرداخت کند. دارنده کارت میتواند مبلغ بدهی را کامل یا بهصورت اقساط پرداخت کند. چنانچه کل مبلغ قبل از پایان مهلت تسویه نشود، دارندۀ کارت اعتباری بایستی جریمه پرداخت کند و در صورت تکرار و اصطلاحاً بدحسابی، ممکن است اعتبار از او گرفته شود!

انواع کارتهای اعتباری

در بررسی انواع کارتهای اعتباری باید بگوییم کارتهای اعتباری از نظر شبکه صادرکننده به چهار دسته اصلی ویزا (Visa)، مسترکارت (MasterCard)، دیسکاور (Discover) و آمریکن اکسپرس (American Express) تقسیم میشوند. این شبکهها برای تراکنشهای مالی و پرداخت در سطح جهانی شناختهشده هستند.

1. ویزا کارت (Visa Card)

ویزا یکی از بزرگترین شبکههای کارت اعتباری در جهان است و در بیش از ۲۰۰ کشور و منطقه پذیرفته میشود. این کارت برای خریدهای داخلی و بینالمللی به کار میرود و شبکه گستردهای از پذیرندگان در سراسر جهان دارد.

ویزا کارت مجازی (Virtual Visa Card)

ویزا کارت مجازی نوعی کارت اعتباری است که بهصورت فیزیکی وجود ندارد و تنها اطلاعات دیجیتالی آن در دسترس است. این کارتها برای تراکنشهای آنلاین طراحی شدهاند و همان ویژگیهای ویزا کارت فیزیکی را دارند و تنها بهصورت دیجیتالی قابل استفاده هستند.

2. مستر کارت (MasterCard)

شبکه مستر کارت نیز از شبکههای بزرگ کارت اعتباری بهشمار میرود که در بیش از ۲۰۰ کشور فعال است. این کارت نیز مانند ویزا در طیف گستردهای از فروشگاهها و کسبوکارهای جهانی مورد پذیرش است و تراکنشهای ملی و بینالمللی را تسهیل میکند.

3. دیسکاور (Discover)

این شبکه ابتدا در ایالات متحده تأسیس شد و بیشتر در آمریکا محبوبیت دارد. دیسکاور اگرچه در برخی از کشورها در دسترس است، اما پوشش جهانی کمتری نسبت به ویزا و مسترکارت دارد.

4. آمریکن اکسپرس (American Express)

آمریکن اکسپرس (Amex) یکی دیگر از شبکههای مشهور کارت اعتباری است که خدمات باکیفیتی ارائه میدهد. با این حال از نظر پوشش و پذیرش جهانی کمی محدودتر از ویزا و مسترکارت است و بیشتر برای تراکنشهای بینالمللی با خدمات متمایز مورد استفاده قرار میگیرد.

مزایای استفاده از کارت اعتباری چیست؟

کارتهای اعتباری، همانطور که از عنوان آنها مشخص است، امکان دسترسی به اعتباری فراتر از موجودی حساب را فرآهم میکنند. در واقع شما میتوانید خریدهایی انجام دهید که نیازمند وامی کوتاهمدت از سوی بانک یا شرکت صادرکننده کارت است. با استفاده از کارت اعتباری علاوه بر پرداختهای حضوری، امکان پرداخت آنلاین، پرداخت قبض و انجام تراکنشهای بینالمللی نیز وجود دارد.

استفاده از کارت اعتباری مزایای زیر را به همراه دارد:

- اعتبار نزد بانکها و موسسات مالی: با استفاده مسئولانه و پرداخت بهموقع بدهیها میتوانید سابقه اعتباری خوبی ایجاد کنید که برای وامها و سایر خدمات مالی مفید خواهد بود.

- کاهش خطرات ناشی از کلاهبرداری: در صورت سرقت یا گم شدن کارت میتوان بهسرعت آن را مسدود کرد.

- دریافت پاداش و امتیازات: برخی کارتها پاداشهایی مانند امتیازات سفر یا بازگشت وجه ارائه میدهند.

- راحتی و ردیابی خریدها: نیازی به حمل پول نقد ندارید و تمام تراکنشها بهسادگی قابل پیگیری هستند.

متاسفانه در ایران به دلیل تحریمهای مالی امکان درخواست و دریافت کارتهای اعتباری بهصورت مستقیم وجود ندارد و هیچ بانک و موسسه مالی یا خودپردازی این نوع کارتها را صادر نمیکند. البته بعضی از طریق بعضی از سایتهای واسط میتوانید کارت اعتباری بگیرید و پرداختهای بینالمللی خود را انجام دهید، اما در صورت بروز مشکل، معمولاً امکان پیگیری از داخل ایران وجود ندارد!

کاریزما کردیت؛ دریافت اعتبار خرید با پشتوانه دارایی

برای ایجاد اعتبار، لازم نیست سرمایه خود را ماهها در بانک سپردهگذاری کنید تا سیستم بانکی به شما اعتبار بدهد و سپس بتوانید وام یا اعتبار خرید دریافت کنید! کاریزما کردیت یکی از خدمات اعتباری گروه مالی کاریزما است که به کاربران امکان میدهد داراییهایی مانند صندوقهای سرمایهگذاری، طلا، نقره یا رمزارز را بهعنوان پشتوانه ثبت کنند و بر اساس ارزش روز آنها، اعتبار خرید دریافت کنند. در این طرح، دارایی کاربر فروخته نمیشود و سرمایهگذاری او همچنان فعال میماند؛ اما میتواند با اعتبار ایجادشده، از فروشگاههای آنلاین طرف قرارداد کاریزما خرید انجام دهد و مبلغ آن را بهصورت اقساطی بازپرداخت کند.

دریافت اعتبار خرید با پشتوانه دارایی

مهمترین مزایای کاریزما کردیت عبارتاند از:

- دریافت اعتبار بدون نیاز به ضامن، چک یا سفته

- استفاده از داراییهای موجود بهعنوان پشتوانه اعتبار

- حفظ سرمایهگذاری و جلوگیری از فروش دارایی در زمان نیاز به نقدینگی

- فرایند ساده، سریع و کاملاً آنلاین

- امکان خرید از فروشگاههای معتبر طرف قرارداد کاریزما

- آزاد شدن تدریجی اعتبار پس از بازپرداخت اقساط

- انعطاف در مدیریت و آزادسازی دارایی توثیقشده پس از تسویه اعتبار

برای مطالعه بیشتر در مورد طرح کاریزما کردیت و آشنایی با نحوه دریافت اعتبار از این طریق، حتماً مقاله زیر را مطالعه کنید:

کارت اعتباری یا کارت نقدی؛ کدام کارت بهتر است؟

قطعاً نمیتوان یک گزینه را برتر دانست، چراکه وجود هر دو نوع کارت در زندگی دیجیتال امروز ما ضروری است. امروز تقریباً کسی پول نقد زیاد با خود حمل نمیکند و حتی در دوراُفتادهترین مناطق کشور هم دسترسی به کارتخوان وجود دارد و بسیاری از هزینهها دیگر نقدی پرداخت و دریافت نمیشوند.

بهطور کلی، اگر قصد دارید در سطح بینالمللی پرداختهایی داشته باشید، حتماً باید از کارت اعتباری استفاده کنید. کارتهای اعتباری توسط شرکتهای بزرگ و مطرح مانند ویزا ارائه و پشتیبانی میشوند، بنابراین در بیشتر کشورهای دنیا قابل استفاده هستند. اگر مسافرت خارجی نمیروید یا نیازی به پرداختهای بینالمللی ندارید، ضرورتی برای دریافت کارت اعتباری وجود ندارد و شما میتوانید با استفاده از کارتهای بانکی، خودپردازها، موبایلبانک، اینترنتبانک و تلفنبانک، تمام نیازهای خود را برطرف کنید.

مفهوم کارت اعتباری به دلیل تحریم ایران توسط شرکتهای بینالمللی ارائهدهندۀ کارت اعتباری چندان در ایران جا نیفتاده است. در حال حاضر هیچ بانک یا نهاد مالی نمیتواند کارت اعتباری بینالمللی برای شما صادر کند، اما نهادهای مالی مختلفی سعی میکنند خدمات متنوعی در خصوص اعتبار و پرداخت اعتباری ارائه دهند

جمعبندی مطلب

در این مقاله، فرق کارت اعتباری با کارت نقدی را توضیح دادیم؛ مزایا و کاربردهای هر دو نوع کارت را بررسی کردیم. بهطور کلی با کارتهای نقدی میتوانیم خریدها و کارهای رایج بانکی و با کارتهای اعتباری میتوانیم در سطح بینالمللی تراکنش انجام دهیم. متاسفانه در ایران نمیتوانیم از کارتهای اعتباری استفاده کنیم و در حال حاضر تنها راه دسترسی به کارت اعتباری، کمک گرفتن از سایتهای واسط است که البته نمیتوان این روش را کامل و مطمئنترین روش دانست.

سوالات متداول

کارتهای نقدی به حساب بانکی شما متصل هستند و شما میتوانید از موجودی حساب خود خرج کنید. اما کارتهای اعتباری به شما یک وام کوتاهمدت تا سقف مشخصی میدهند که پس از استفاده از وام، تا موعد مشخصی باید آن را تسویه کنید.

کارت بانکی برخلاف آنچه به اشتباه گفته میشود، کارت اعتباری نیست و کارت نقدی بهحساب میآید.

کارتهای نقدی و اعتباری قطعاً امنیت بیشتری دارند. در صورت گم شدن یا سرقت کارت میتوانید بهسرعت آن را مسدود کنید و از دسترسی غیرمجاز به حساب خود جلوگیری نمایید.